正文

中游毛利平稳,上游向中游盈利传导顺畅

原材料价格上涨,中游板块整体毛利平稳但在行业之间出现分化:建材毛利率从2016Q14的28%下降到24%,但2016年毛利中枢明显高于2015年;建筑毛利从2017Q2高点23%小幅下滑到2017Q1的21%,与2015年初基本持平;钢铁、建筑毛利相对稳定,化工、电力设备、国防军工毛利小幅回升。2016年上半年PPI拐点向上,2016年下半年PPI同比回正后加速上行,2016年下半年至今企业持续补库,此时原材料价格已在高位,但并未吞噬工业企业利润。我们维持《盈利挤压还是传导》中的判断,在下游需求稳定的前提下,上游原材料价格上涨对中游利润是传导而非挤压。

A

股盈利增速大幅提升,企业仍处于ROE中长期修复初级阶段

1.1 2017

年一季度上市公司盈利增速大幅提升

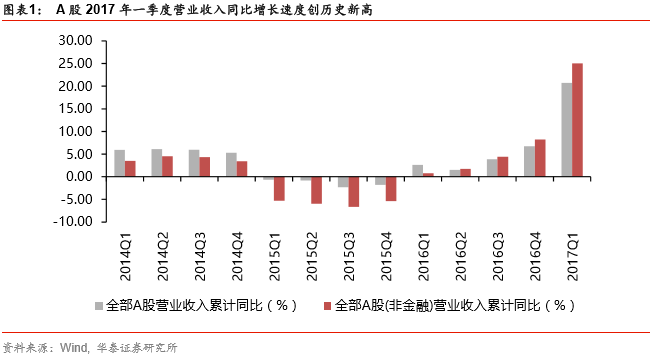

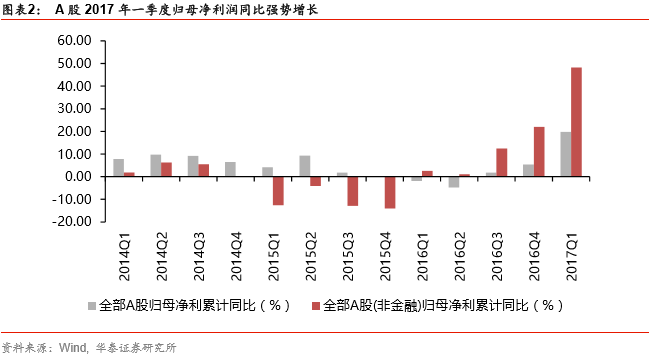

截至2017年4月29日,除*ST烯碳(000511.SZ)外全部A股2016年报与2017年一季报已披露完毕。2017年一季度A股整体盈利表现亮眼,收入增速和归母净利同比增速均达到近三年来新高。全部A股2017年一季度营业收入同比增长20.74%,2016年营业收入同比增长6.74%,相较于2016年三季度的3.84%分别增加了16.9%和2.9%。全部A股归母净利2017年一季度同比增长19.81%,2016年度同比增长5.39%,相较于2016年三季度的1.83%分别增加了17.98%和3.56%。

剔除金融板块之后,全部A股非金融2017年一季度和2016年度营业收入同比增长25.07%和8.23%,较2016年Q3的4.42%分别增加20.65%和3.81%。2017年一季度和2016年度归母净利同比增长48.25%和22.06%,较2016年Q3的12.51%分别增加35.74%和9.55%。一季度A股非金融的表现要强于A股整体,尤其是盈利增速创下了近三年来的新高。

1.2

收入和利润增速季节性表现明显,2017年一季度表现略优于季节性

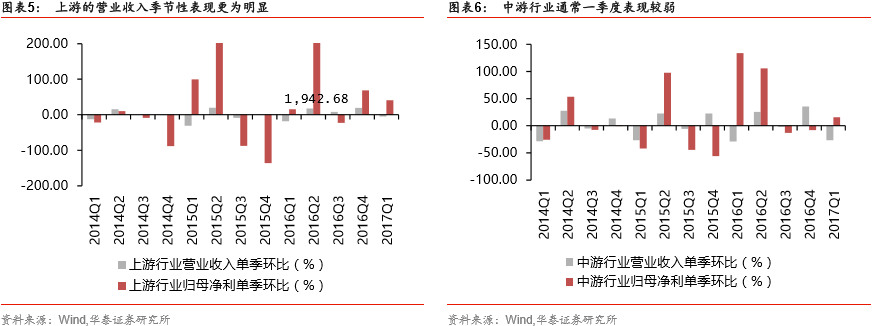

将营业收入和归母净利润进行单季数据环比,我们可以发现上市公司的营业收入和归母净利存在着明显的季节性。尤其上游和中游产业,受春节开工率影响,一季度的营业收入通常在四个季度中最低。考虑到2016年四季度的数据也是较季节性表现更好,实际的2017年一季度表现要优于历史季节性。

1.3

A股盈利增速Q1后下行趋缓

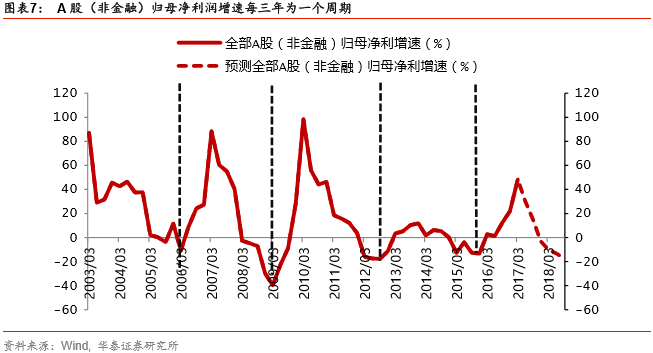

A股(非金融)的盈利周期稳定,基本以三年左右为作为一个小周期单位。在2010年以前,一轮周期通常在一年之后达到增速高点,比如2006年和2009年启动的周期,分别在2007年和2010年到达顶点。但在经济新常态之后,周期的波段增长而波幅减小,盈利增速高点拉长,2012年三季度启动的周期在2013年四季度达到增速高点。本轮周期于2015年第三季度启动,至2017Q1已经一年零两个季度,本轮周期顶点有较大可能已经出现,但在三四线房地产销售支撑下,将缓慢下行。

1.4 PPI

中枢或在二季度震荡下行,但企业利润大幅下跌概率较低

由于PPI与A股(非金融)盈利增速相关性较强,市场担心一季度PPI到达顶点之后,企业利润会从高位回落。与2008年四万亿需求侧强刺激,以及2012年短期补库周期带动的经济短期复苏不同,本轮是库存周期和产能周期的拐点,2016年以供给侧改革主导的工业企业利润修复平缓上行,我们看好三四线房地产投资带动的需求侧平稳,引导利润向下传导。由于基数效应等原因,本轮PPI高位震荡后中枢逐步下行,但该过程中企业利润不会出现如2008年或2012年的断崖式下跌。而且在经济新常态之后,资本市场的其他驱动因素影响增强,股票市场与公司业绩的对应关系相比减弱。