正文

从1945年到现在达成了好几千个协定,网络空间的贸易与投资规则是否需要重新制定?应该怎么制订?我们是否可以把这3000多个贸易协定、6000多个投资协定修修改改,变成网络空间的规则呢?

为了很好的回答这些问题,我们首先需要分析网络空间的贸易与投资到底有什么特别的地方。

虽然脱胎于互联网,但网络空间经济与互联网经济已经大相径庭。用电子商务这个概念来描述网络空间经济已经远远不够了。因为过去几年冒出的许多新技术,包括物联网、人工智能、大数据、数字货币、智能合约、区块链、云计算和虚拟现实等,正在形成新的生产力,驱动现在的互联网经济往一个新的阶段发展。而这个新的阶段,我们目前还没法清晰的描述,只能用网络空间经济范式这个概念来区别于以往的互联网经济。

为了理解网络空间经济范式到底是怎样的,笔者举两个例子加以说明:

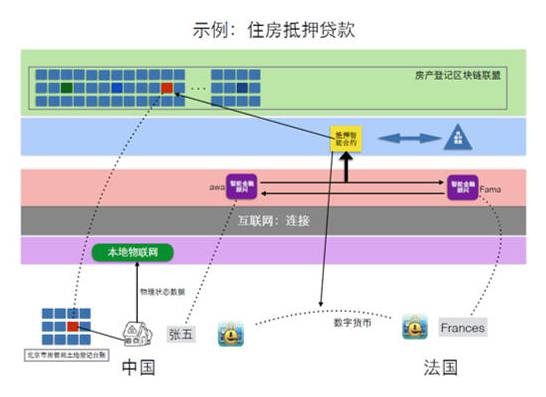

第一个例子是住房抵押贷款。很多人都都做过此类业务:找到一家银行或者小额贷款公司把房产证核实以后,然后办理抵押登记手续就可以办抵押贷款了,这是我们当前的经济范式。将来在网络空间做这样一项业务会怎么做?

举个例子,张某在北京有一套房产,我们假设他在北京市房管局有登记,而北京市房管局加入了某一个全球的房地产区块链联盟(加入联盟链的意思是北京市所有房产的确权、登记都能区块链上显现,而且这个联盟链是能够被其他联盟里的成员查询进行抵押、解锁等等)。张某想用他北京的房子做抵押贷款,区别以前的情况,张某将求助于自己的智能理财顾问Alice。张某把“找全世界最便宜的住房抵押贷款”的请求发给他的智能顾问,后者就能通过一些房地产抵押网站向全网发送消息。正好住在法国的叫Frances的人也有自己的智能理财顾问Bob,Bob收到Alice给它发的抵押贷款的需求后,开始分析这个交易可行性——首先自主查询区块链上这个房产的一些基础信息(以前抵押过没有,现在是否在抵押状态等);再主动调取物联网上房屋的一些维护维修情况等等,作为它做抵押贷款的一些判断(我们假设当时已经有物联网了,所以张某这个房子的物理状态已经被物联网的传感器传到物联网上了,且张某对其开放了权限);最后,通过分析这些数据觉得满足投资条件,Bob就把投资建议发给Frances。Frances如果接受,Alice就跟Bob签一个抵押智能合约,这个合约实际上是由两个机器之间确定的、按照某种标准的抵押合同,不仅在法国有效,在整个网络空间都有效的数字化合约。合约被签订以后,智能合约就相应地打开一个电子钱包,Frances把自己的数字货币给张某,同时智能合约向区块链请求一个抵押登记的操作,就把张某的房子进行抵押了,交易完成。

这个交易是虚构的,目前还实现不了,但确实是可以设想的把这些技术融合起来在全球范围内寻找住房抵押贷款最佳方案的模式。这个好处体现在,张某不仅可以在北京找贷款融资,还可以在全球找,可能更便宜。在现有经济范式下,跟Frances做这笔交易是不可能的,因为没有区块链没办法办抵押登记;同时由于成本太高,Frances不可能到北京来看看房子怎么样等等。但当我们有了这些技术,这样的跨境交易在网络空间就能发生而且能做成。

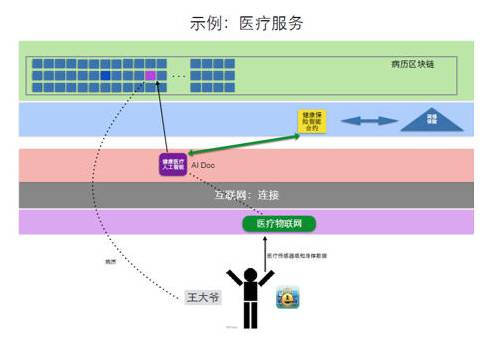

第二个例子,我们设想将来的医疗服务会怎么样。王大爷时刻带着一些随身设备,不间断地采集他的健康状态传到医疗物联网上。王大爷买了健康保险,保险公司可以给他配一个或者他自己可以雇一个专属健康人工智能医生,这个智能医生不间断地根据他的物联网数据来监控他的健康状况,一旦有状况触发了保险合约,智能医生就会提示他治疗或者理赔等。王大爷所有的医疗病例都会在区块链上形成一个病例的区块链,这个数据变得不可篡改,记录了其医疗的所有历程,包括吃过什么药这些情况。

通过这两个虚构的例子,我们可以总结一下网络空间经济范式大概有这些特点:

1)它综合使用了互联网、大数据、人工智能、区块链、智能合约、数字货币、云计算等技术。能够在全球更大范围、更深层次、更高效率的配置资源。