正文

2-3

个月的时间来看,债市是否具备回到牛市的基因。这个答案也会影响到未来投资者的操作和布局。

债券的牛市基因一般都离不开政策的支持。

我们都清楚去年年底以来这一轮债券收益率的上升是源于金融去杠杆的背景。本身就是个政策市。但政策并非一成不变。每个时期政策都有不同的主要目标,目标的切换也会导致松紧程度的变化。

6

月份以来,市场其实是能感受到政策态度的缓和的。最为明显的是

6

月份央行并没有跟随美联储加息而上调公开市场操作利率,银监会也适度延长了银行上交自查报告的时间,而且从

5

月份以来,一行三会并没有再出台相关的去杠杆和收紧政策。

监管态度的缓和源于银监会4月份密集出台监管政策后,金融市场和经济也出现了相应的变化。

这些变化体现在几个方面:(

1

)银行同业资产明显收缩。

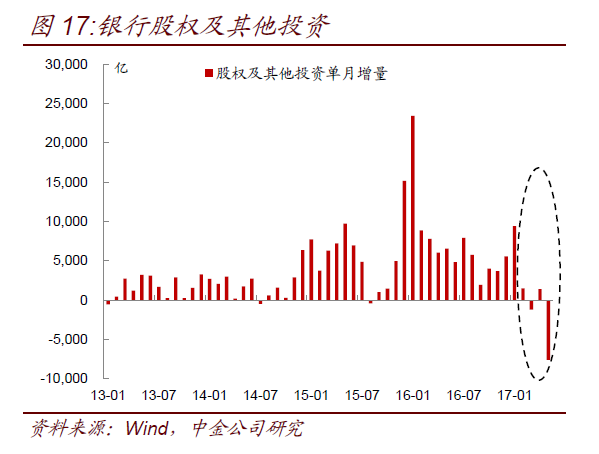

5

月份金融机构信贷收支表中,“股权及其他投资”这个科目出现了历史上单月最大降幅,降幅达到

7600

亿(图

17

)。这个科目主要装载了银行的同业资产,包括委外、同业理财、公募基金、资管计划、非标等。科目的压缩也显示这些同业资产出现萎缩,尤其是委外和同业理财可能下降更为明显。(

2

)同业资产收缩后,导致这些资产所派生的存款也相应减少,

5

月份人民币存款增量大幅低于季节性,导致存款和

M2

增速明显回落,

M2

跌破

10%

到

9.6%

,是历史最低水平,明显背离于

12%

的目标增速。(

3

)短期债券收益率快速上升,收益率曲线变平甚至倒挂。

5

月份以来,在银行资产端收缩以及存款派生减少的情况下,债券配置需求也有所减弱,国债招标利率持续走高,收益率曲线开始变得平坦甚至倒挂。短端利率的上升会进一步挤压各类型金融机构的息差,尤其是银行的息差。此外,短端利率的上升也使得短融、票据等短期融资工具进一步萎缩。(

4

)信用债和非标融资萎缩。银行同业资产压缩导致债券和非标需求减弱,债券和非标融资量继续下滑。尤其是债券,信用债在

5

月份出现历史单月最大萎缩量,净减少

2462

亿,是去年年底以来第

4

次出现负值,过去半年,信用债净增量合计净减少近

5000

亿。尤其是短融和超短融等短期限信用债,

5

月份净减少

1700

亿,过去半年净减少了

6400

亿,是信用债萎缩的主要拖累(图

18

)。

5

月份非标融资也出现下滑,委托贷款连续第

2

个月出现净减少。(

5

)债券和非标等融资收缩开始影响到房地产和城投平台的融资,导致

5

月份地产和城投平台投资增速放缓,对经济开始形成向下压力。

当金融市场和经济开始产生剧烈反应,监管机构也会开始审视政策效果,进行评价并进行适度调整。因此,在路演过程中,我们最常被问到的一个问题是:什么指标和情况会倒逼监管机构进行适度放松,缓冲对市场的压力。我们认为答案就源于上述的这些变化,尤其是

M2

增速的下滑对经济产生的压力,以及过于平坦的收益率曲线或者是过高的短端利率对短期融资工具的压缩,还有就是亟待恢复的债券市场融资功能。

债券收益率是从去年下半年金融去杠杆调控以来,各类型融资工具中利率升幅最高的品种,显著高于贷款和非标资产的利率上升水平,这导致债券在这些融资工具中萎缩的最明显。尤其是短期利率升幅比较高的情况下,信用债的萎缩又最明显的集中在短融和超短融等短期品种。而且,不仅仅是信用债融资出现萎缩,即使是利率债,其发行量和净增量也明显低于历史同期。比如政策性银行债,由于债券利率接近贷款利率,使得政策性银行无利可图,发债动力也会萎缩。还有地方政府债,由于发债的目的是用于置换贷款等存量债务,一旦发债利率很高,逼近贷款利率,置换贷款的意义和动力也会随之下降,这也是今年地方债发的较少较慢的原因。投资者也许还清晰的记得,