正文

金融科技萌芽初期更像是1+1的模式,标准化的产品或技术与不同的行业、场景相结合。直观来看,这更像是某种产品搭售,虽然提升了便捷程度,但并没有从根源改变产品形态和用户体验。

后来,金融科技出现了更加定制化的设计,典型产品如余额宝。随后几年,科技+金融一直在强调场景化发展,根据不同平台和场景需求,提供定制化的解决方案。

再往后,金融科技公司、持牌金融机构等分工逐渐明晰,并与不同的产业、商业融合、共生。所以,我们看到越来越多的平台从自建C端转向to B服务为主,与持牌机构的合作进一步深化。

这一点,在上市金融科技公司的一季报中已经表现得淋漓尽致。

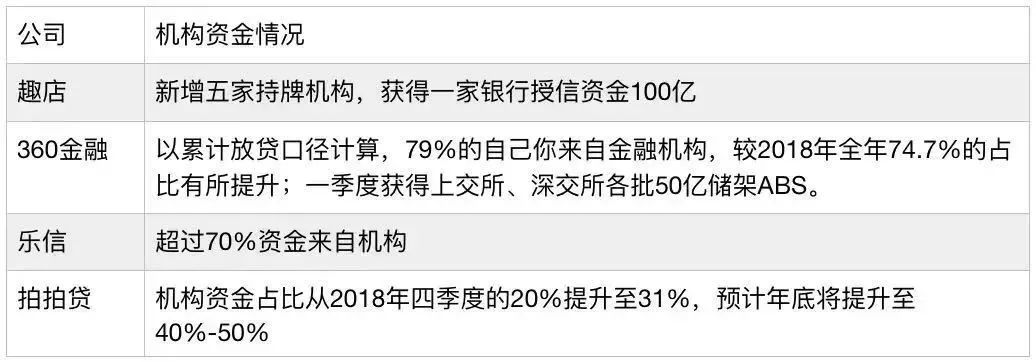

360金融、乐信、趣店等头部平台的机构资金占比已经在70%以上。而一些嗅觉敏锐的公司早已在行动,这次与百信银行合作的中信产业基金旗下金融板块布局中,就有个典型案例——中腾信。

早在2017年底,141号文出台后,中腾信就开始调整自身业务结构。去年下半年,中腾信高管在接受媒体采访时就指出,银行金融机构的主动管理的角色会越来越强,互联网助贷平台转型的方向是变身为纯粹的技术服务公司。

所以,今年陆续看到,中腾信裁撤了大部分门店,放缓了线下大额信贷的增长脚步,意图从过去的to B+to C,逐步转型到纯to B的商业模式。

事实上,削减线下布局和是许多金融科技平台的共同选择,从去年到今年,包括宜人贷、平安普惠、马上消费金融等过去依赖线下扩张的许多C端平台,都缩减了相关布局。

这种趋势转变既与行业发展周期的波动、线下成本的高涨、资产风险的抬头等困境有关,也和防范金融风险大背景下,监管政策持续收紧脱不开关系。再加上,今年整体资金量的充裕、持牌机构外部合作的意愿增强,有能力的平台在C端服务所积累的经验可以迅速转化为to B服务的基础。

以中腾信为例,今年也大幅提升了「助贷」业务在整体业务中的占比,多年积累的经验、技术等(例如,展招系统)都可以通过与持牌机构、想要金融化的产业合作而得以继续发挥作用。

而同时,正在收缩的线下业务方向则调整为代销渠道,纯粹做金融机构的获客、进件等前端服务。至今已经落地了平安银行车贷、平安普惠及部分城商行代销项目。

此外,中信产业基金还有意整合中腾信和同在金融布局下的沣邦租赁、中佳信的资源,以及基金布局的其它产业,例如物流,使它们进一步融合并产生协同效应。

在内外部环境复杂多变、实体经济迫切需要金融服务的当下,金融科技公司和持牌金融机构,从连接到共生,共同发力助推金融与实体经济的协同发展,已逐渐成为主流。

百信银行和中信产业基金的「开放银行+产业基金」的模式,以及百信与中腾信在多个产业和生态的落地实践,有望成为一个深度融合、高效赋能产业生态的新样本。