正文

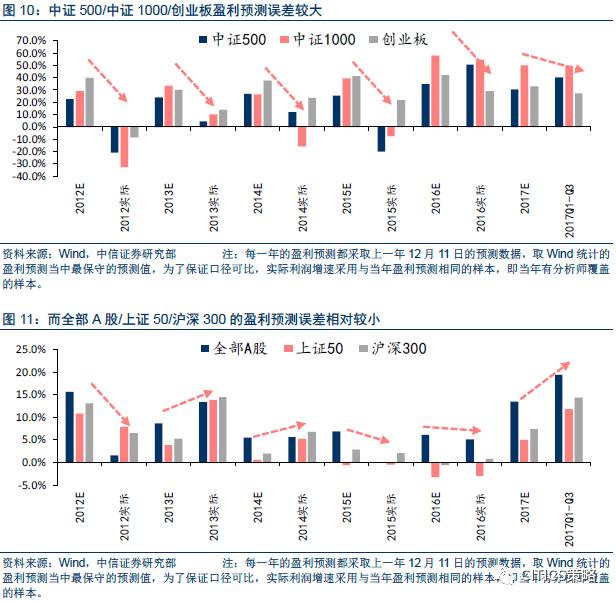

此外,我们在对比盈利预测时需要更谨慎些,通常情况下最保守的预测数基本和全部A股/上证50/沪深300的实际增速相差不大,但对中证500和中证1000的预测误差非常大,并且经常系统性高估(这还是在使用最保守的盈利预测情况下得出的结果)。相对确定的低增速和不确定的高增速,并不能简单算个PEG比较。

抛开上面这些基本面的因素,存不存在博弈的因素导致风格切换?

毕竟小票看起来已经调整了很久,估值倒挂也没有前两年那么严重。

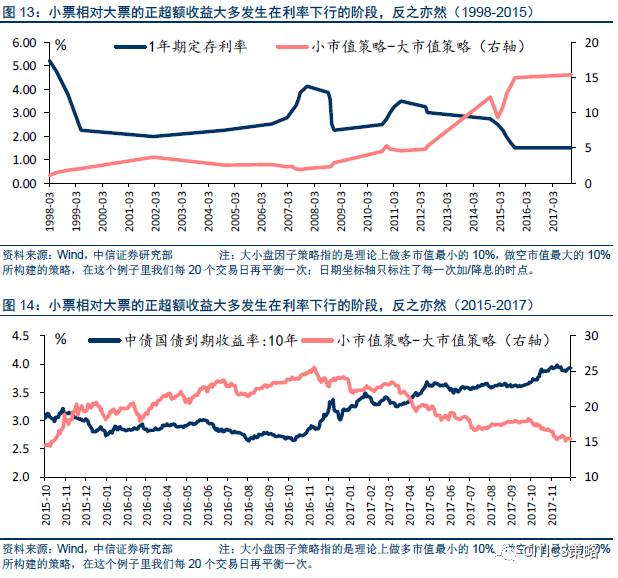

我们构建并测算了1998年以来(近20年)小市值策略相对大市值策略的超额收益率变化,3轮大的上涨周期小票超额收益分别为+327%/+245%/+465%,持续时间分别是4年半/3年/4年,2轮回调周期(不包括最近的这轮)超额收益率分别为-62.7%/-17.6%,持续时间分别为5年/2.5年。上涨和下跌周期,无论是幅度还是时间长度都毫无规律可言。最近一轮小票的下跌始于2016年11月(这一点就已经违背很多人的固有认识,小票相对大票走弱并不是从“股灾”后开始的),到目前为止也就持续了1年的时间,超额收益达到-39.6%,那么这个跌幅到底算是大还是小,持续时间是长还是短,其实都解释不清楚。如果这一点解释不清楚,

纯粹拿历史数据去论证涨的多了就应该跌、跌得多了就应该涨,并没有什么道理。

我们认为相对可靠的判断框架就是利率和流动性。

从下面两张图我们可以看到,降息周期小票无一例外跑赢大票,而升息周期则明显跑输大票(2015年以后我们用10年期国债利率代替定存利率作为升/降息的判断标准)。在目前偏紧的利率环境下,资管新规最终落地的条款以及过渡期都不明朗,我们不认为小票有系统性跑赢大票的机会。

中小市值板块“生不逢时”:整体估值勉强调整到位但权重行业景气高点已过

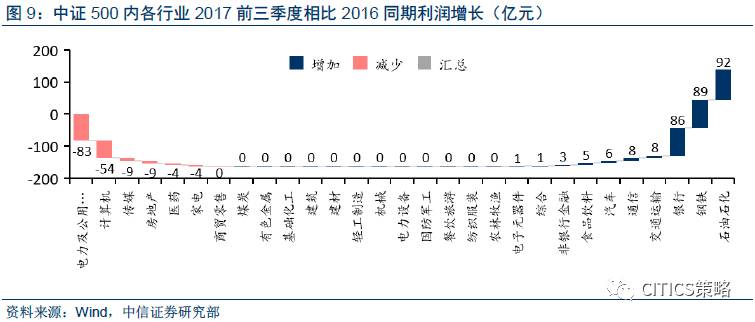

过去1年多时间,创业板和中证1000看起来增速还能维持住且ROE持续复苏,其实恰恰因为电子和医药仍然保持较高的增速,并且机械、基础化工等周期行业的强劲复苏。但如果这些权重板块的增速放缓,对板块的影响则非常大。如果不考虑这些权重板块未来的景气趋势,线性外推增长和ROE趋势并判断“性价比”是存在问题的。

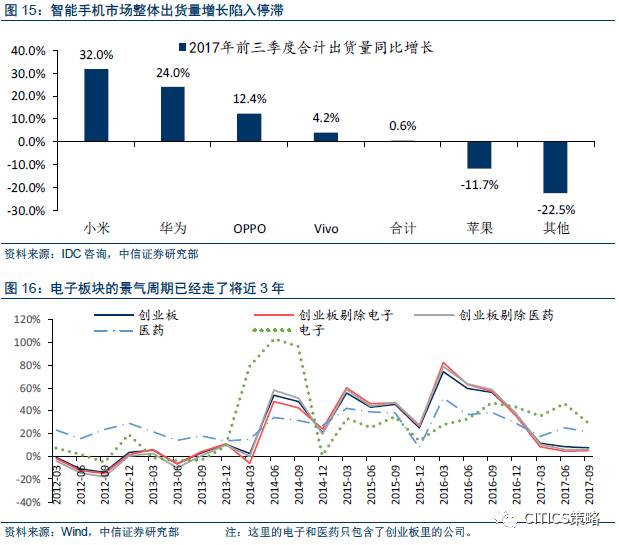

例如电子板块(尤其是消费电子)整体这两年处于一个景气上升周期。往后看,市场对

电子板块能否继续维持这么高的景气度其实是存在争议的(不代表我们的看法,中信证券研究部电子组依旧看好消费电子产业链的稳定增长)

。消费电子层面,景气度很大程度上还是基于手机市场,随着智能手机的渗透率遇到天花板,出货量增长势必陷入停滞。根据IDC咨询的统计数据,今年前三个季度,除了华为、小米等几个龙头厂商维持了较高的增长,其他厂商的智能手机出货量都出现了或多或少的负增长,全市场同比仅有0.6%的增长,陷入停滞,而且明年可能会继续维持低迷。没了整个智能手机市场的红利,光靠微创新能否继续支撑整个产业链上下游继续高增长也存在争议。12月5日台湾大立光电发布了业绩预警,公司今年12月的收入或出现下滑,主要源于客户订单下滑。而对于市场预期很高的半导体,由于A股缺乏行业内的龙头公司,短期内并不会对创业板/中证500/中证1000整体的利润产生实质性的影响。

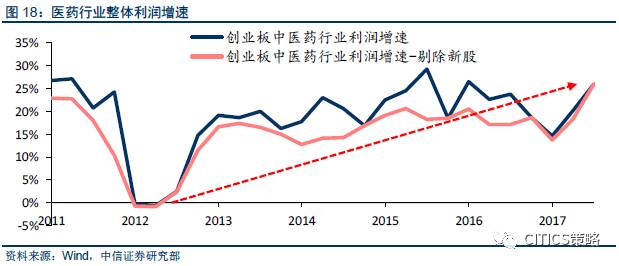

医药也是类似,明年仍然结构性机会居多,行业整体的增速很难有进一步的提升,指望医药板块拉动创业板/中证500/中证1000,我们的观点是不大现实。

除了电子和医药,创业板/中证500/中证1000里还有两个市值权重占比很高但一直容易忽视的行业:机械和基础化工。

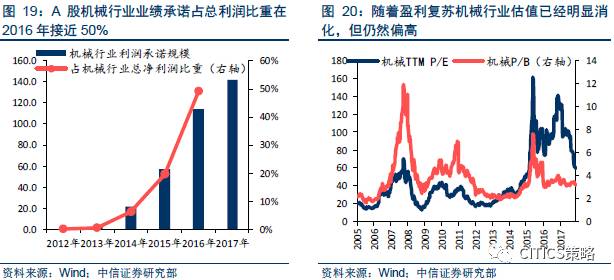

对于机械行业,过去几年周期下行时大多做了外延并购,到2016年业绩承诺占实际总净利润的比重已经达到49.0%(2017年预计会超过50%,100亿市值以下的小公司业绩承诺占比在2016年已经超过了50%),未来持续面临商誉减值的风险,加之整体估值仍然偏高(TTMP/E仍有60倍),短期还需要消化潜在的影响,难有大的行情。

再来看基础化工。

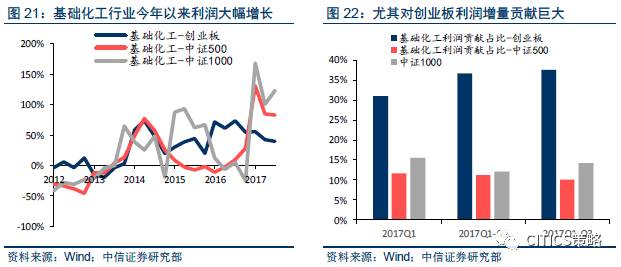

策略分析师在谈创业板基本指的就是TMT之类的成长股,却忽视了基础化工板块的市值站到创业板的7.4%,今年的利润占比达到了9.5%。

2017Q1-Q3创业板累计利润相比2016Q1-Q3同比上升了54亿元(同比增长39.7%),而创业板里面基础化工行业就贡献了20.1亿元,占比38%,

这个水平基本接近电子行业对创业板的利润贡献(23.6亿元)。而这种高增长恰恰是基于今年工业品价格大幅上涨的前提!

在总量分析的情况下,这种利润增长被匀到了其他高估值个股里,统一被当作创业板的增速(以及ROE的修复),给了成长股的估值,然后被认为是板块估值已经调整到和增速相符性价比提升。

这个逻辑显然是有问题的。在假定明年经济增长减速,工业品价格无法有今年这样的增长的情况下,却依然假定创业板继续高增长,本身就是矛盾的。

市场都是看看边际变化的,过去2年的时间里增长贡献较大的行业陆续都已经过了最景气的时点,谨慎起见未来我们很难给过高的预期。

这个时点去对比小票当前的估值和2012年底的估值意义并不大,利润增长的贡献来源不同(应当给的估值就不同)。加之当时是新兴产业(传媒、游戏等)“从无到有”,景气预期不断抬升的阶段;而现在是“从有到合理”,增速预期在下降的阶段。

换个角度看,

中小市值板块里过去两年其实一直不乏机会,基本面趋势也很好,只不过在权重行业景气向上的阶段整体估值太高,但目前估值调整下来了,驱动利润高增长的行业却陆续过了景气顶点。

金融/石油石化等权重板块则恰好相反,复苏才刚刚开始

与创业板/中证500/中证1000不同,

上证50/沪深300当中的权重行业(金融/石油石化)才刚刚开启景气上升的周期,是边际上继续转暖的行业。

按照2017Q3的数据,保险/证券/地产的公募配置比例相对接近以流通市值计算的标配(全市场作为基准),保险有所超配,基本面趋势以及配置价值基本是存在共识的,这里不再赘述。我们重点谈谈银行和石油石化。

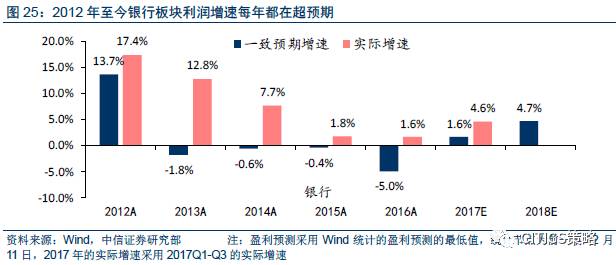

首先看银行。

这是一个

占市值和利润权重非常高、每年都会超市场预期、但总被当作是阶段性博弈品种的行业。

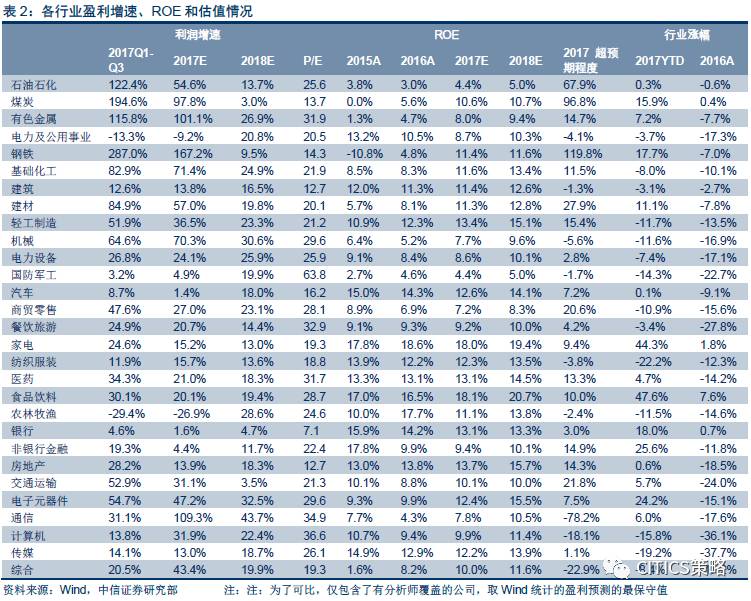

从2012到2016年,银行整体的利润增速每年都超过一致预期(分别是3.7ppts/14.6ppts/8.3ppts/2.2ppts/6.6ppts),A股没有一个行业具备这样的特性。明年市场给的一致预期是4.7%的增长,在这个前提下上证50和沪深300的增速才是我们表1当中列示的7.5%和8.5%,而我们认为实际的利润增长会大幅超过这个水平。(中信证券银行组对明年行业利润增速的预测是9.65%,大行9.22%、股份行10.48%、城商行13.07%,在这个预测下,上证50和沪深300的利润增速均有望超过10%)。

2018年,银行的盈利增速受益息差见底回升大概率还会超预期,

核心逻辑就是期限结构大概率还是会陡峭化,银行的息差会进入扩张周期。

原先有两个因素持续压制了期限利差:1)资管产品快速扩张以及普遍的期限错配带来的长期利率债的大规模配置型需求,持续压低了长端债券利率;2)市场长期隐含着对中国房地产市场、地方债务和经济增长的悲观预期,实际利率和通胀预期都被压得非常低。但这两个因素在未来一定是出现改观的。资管新规之下,总池子的收缩以及个体资管产品缩减久期降低错配,带来的都是长端配置需求和短端配置需求的此消彼长。而经济稳定、地产库存去化、改革加速推进带来的是长期经济增长悲观预期的消化以及通胀预期的抬升,实际利率和通胀都有上行的动力。

这两个因素都有助于抬升期限利差。