正文

利率风险上行空间有限,成本增加不足为虑

利率上行空间有限,最新经济数据不支持继续上行。

2017年2季度,市场对利率担忧情绪浓厚,叠加PPP规范政策陆续推出,园林工程指数大幅下挫;利率上行始于2016年11月,以上海银行间同业拆放3月利率水平看,3月期SHIBOR利率上行至6月14日4.78%后逐步回落,目前徘徊在4.37%左右水平。8月经济增长数据呈现全线放缓,其中基建投资由7月的15.8%回落至11.4%,为2017年内最低水平,8月基建数据回落我们认为主要由于

①87号文规范PPP项目,对存量基建项目有直接影响,7月份财政库退库项目数据创下新高印证这一观点;②短期财政支出收紧,阶段性影响基建投资增速。

但正是由于8月经济增长数据全面回落,使得我们有理由相信后续利率上行空间有限,经济数据不支持利率持续上行。

园林工程PPP项目为主导,利率上行成本增加有限。

园林行业负债率整体较低,

2016年末申万园林工程II的资产负债率较申万建筑装饰行业低25.57个百分点,在行业分板块中负债率最低。

从银行借款来看

,园林上市公司短期借款和长期借款大多在20亿元以内,部分公司无银行借款,对利率变化的敏感性较弱。

利率在基准利率基础上浮20%对多数园林公司净利润影响在5%以内,其中6家公司在2%以内

。

从上市公司的项目贷来看

,部分项目签署了利率敞口协议,利率上行的成本增加将最终由业主承担。没有签署利率敞口协议的公司

项目贷的财务费用大多资本化,进入项目成本,最终项目审价将体现该部分成本

。详情参见

6月12日发布的《园林专题/深度研究:利率扰动影响有限,“园林+”提升估值空间》

http://dwz.cn/66tj9k

。

我们前期通过2006年到2017年的季度数据初步测算,建筑业新签合同额领先固定资产投资完成额大约5个季度,其相关性高达57.3%。从逻辑上讲,5个季度的先行周期符合我国建筑企业合同执行周期。详情参阅

8月15日发布的报告《投资整体回落不掩基建投资亮点,市场预期有望得到修复

》

http://t.cn/RCKAK2S

。

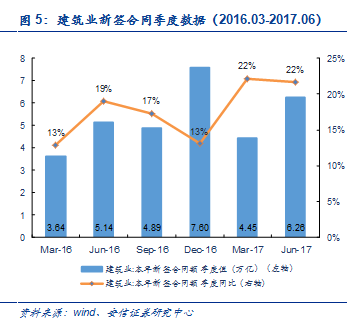

2017年1、2季度,我国建筑企业本年新签合同额分别为4.45万亿元/6.26万亿元,同比增长了22.17%/21.69%,较去年同期分别提升了9.26/2.69pct,

建筑企业新签合同增速持续走高。根据最近5个季度发布的建筑业新签合同额看,建筑业新签合同额同比变化呈现波动上升的趋势,因此我们有理由认为

后续固定资产投资稳步回升确定性较高。

另外,上文我们也提出,

8月基建投资下滑因素或主要源于①PPP存量规范②财政支出收紧两方面

;而1-8月投资增速虽继续回落但8月环比增速已较7月小幅回升,新开工项目总投资增速持续提高,到位资金环比增速较1-7月份提高1.3个百分点。我们认为全年固定资产投资完成情况仍具备温和向好趋势。同时,在短期财政支出收紧情形下,PPP仍将是优质基建项目投融资方式首选。

我们选取园林工程20家公司作为样本,进行订单、业绩和估值讨论。

企业订单收入比高企,9月新签订单额已创年内单月新高,巨量订单是业绩高增的保障

。

①2016年至今,20家园林企业新签订单2111亿元,新签框架协议2070亿元,合计4169亿元,

新签订单(含框架)收入比高达到10.21倍,大多公司该比例处于3倍-15倍区间(详情见附表)

。

②从2017年月度新签订单数据看,

截至2017年9月15日,

20家园林企业9月新签订单合计229.32亿元,较8月环比增长4%,月度新签合同额创年内新高

。其中园林工程公司东方园林、蒙草生态、岭南园林等新签订单均已创年内月度新高,9月新签订单继续为年内新高确定无疑。