正文

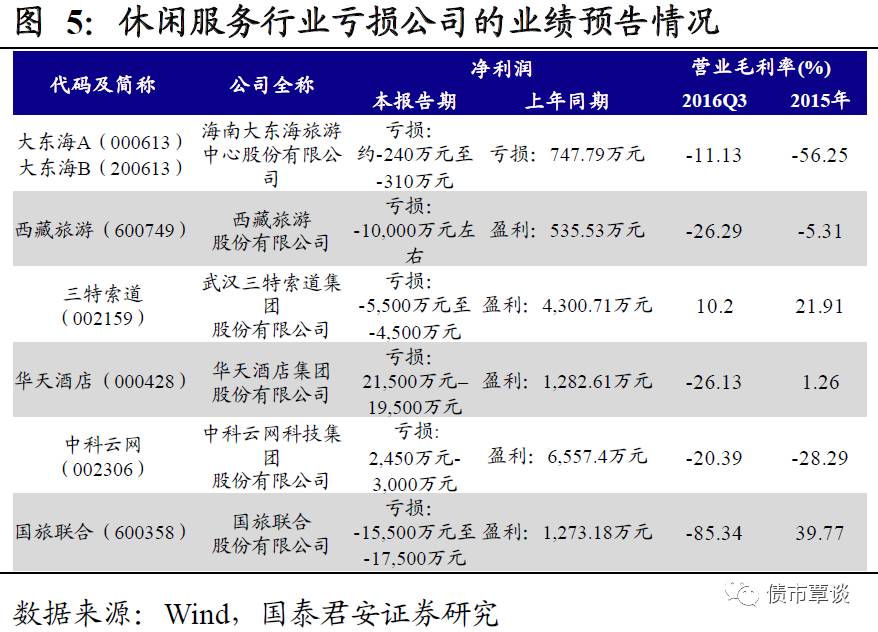

随着国际酒店品牌迅猛扩张至内陆,本土品牌酒店市占率大幅减少,

2015

年酒店服务收入同比下降

5.91%

。

2015

年因出售股权实现股权转让收益得以盈利,而扣非净利润仅为

-2.03

亿元。

中科云网(餐饮业): 急于转型,大肆并购,现金流枯竭。

中科云网原名湘鄂情,

2013

年由于国家限制

“

三公消费

”

导致巨亏之后谋求转型,大举跨行业并购收购。然而转型失败,

2015

年

4

月其发行的

4.8

亿

5

年期

12

湘鄂债违约,近期又因关联方债权陷入控制权之争,亏损规模扩大。

西藏旅游(旅游综合):外界因素多管齐下,政府支持不足表现波动较大。

2016

年,受

“

两限一警

”

政策和尼泊尔

2015

年地震的持续影响,主营收入的恢复性增长未及预期。鲁朗花海牧场景区因

318

国道持续维修并实施交通管控,游客接待人数和收入与

2015

年相比呈明显下滑态势。另外,由于近年地方政府减少对旅游企业支持,该企业作为区域旅游企业自

2012

年以来以每年

20%

速度营收持续下滑。

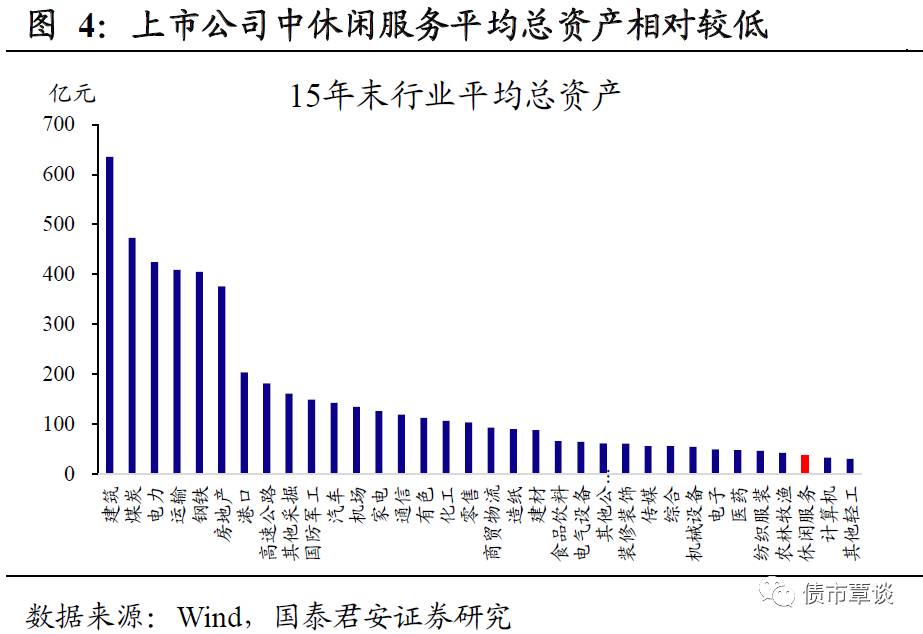

综合来看,行业景气度并非导致休闲服务行业亏损率回升的根本原因,更深层次反映的是下游小规模、轻资产公司经营波动性大、抵御风险能力差的现象。

休闲服务业行业景气度并未出现反转,行业内公司亏损率大幅上行的根本原因很难说是由于行业景气度整体下行所致。平稳增长的行业景气度无法完全对冲行业内个体由于自身规模较小、抵御风险能力较差引发的经营风险,最终导致行业亏损率出现明显抬升。

1.2.

从上市公司到发债人:信用基本面也没有想象的那么好

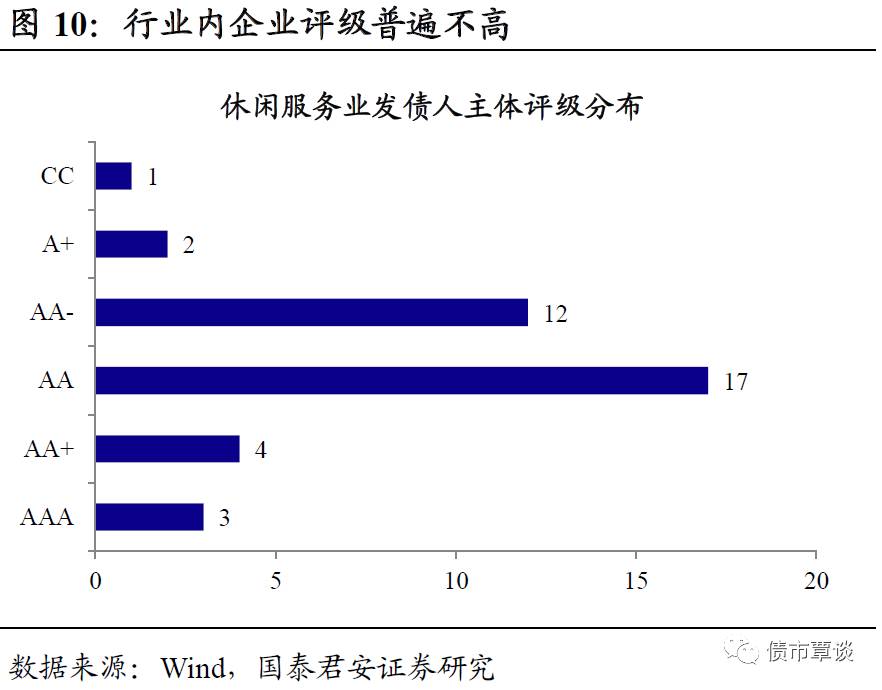

休闲服务行业目前存续债券的发债人个数总计

63

家,多于上市公司,但同样面临经营波动较大、资产负债率上行及关联方风险等问题,信用基本面并没有想象的那么好。

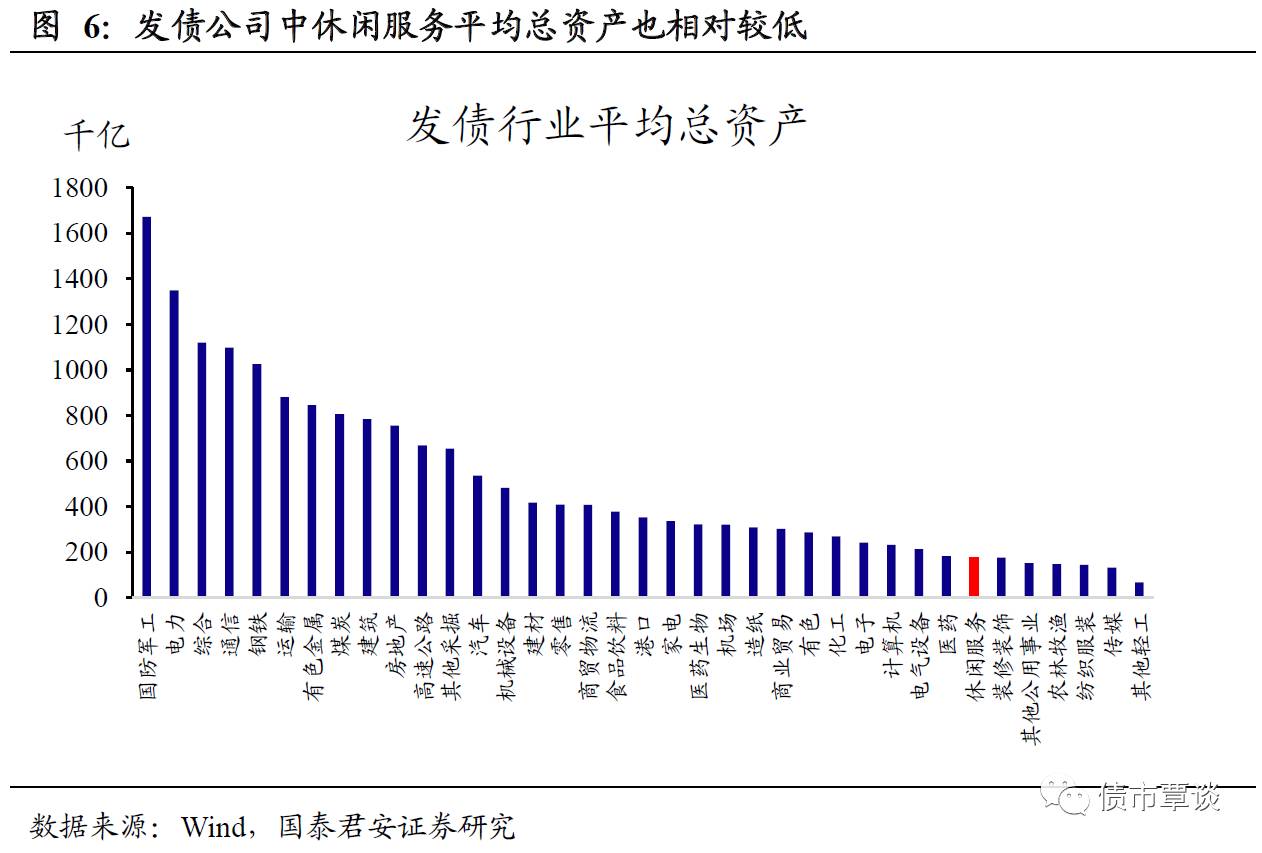

(1)与行业上市公司类似,发债人同样面临资产规模偏小,行业竞争激烈,经营波动较大的问题。

一方面,行业内债券发行人平均资产规模为

176

亿元,虽然比上市公司平均资产规模高,但依然处于所有发债行业平均总资产规模的较低水平。多数企业规模较小、产业链初步形成的情况下,企业竞争力往往偏弱。截至

2016

年

6

月末,全国已有旅行社

27,856

家,但其中上市公司仅

35

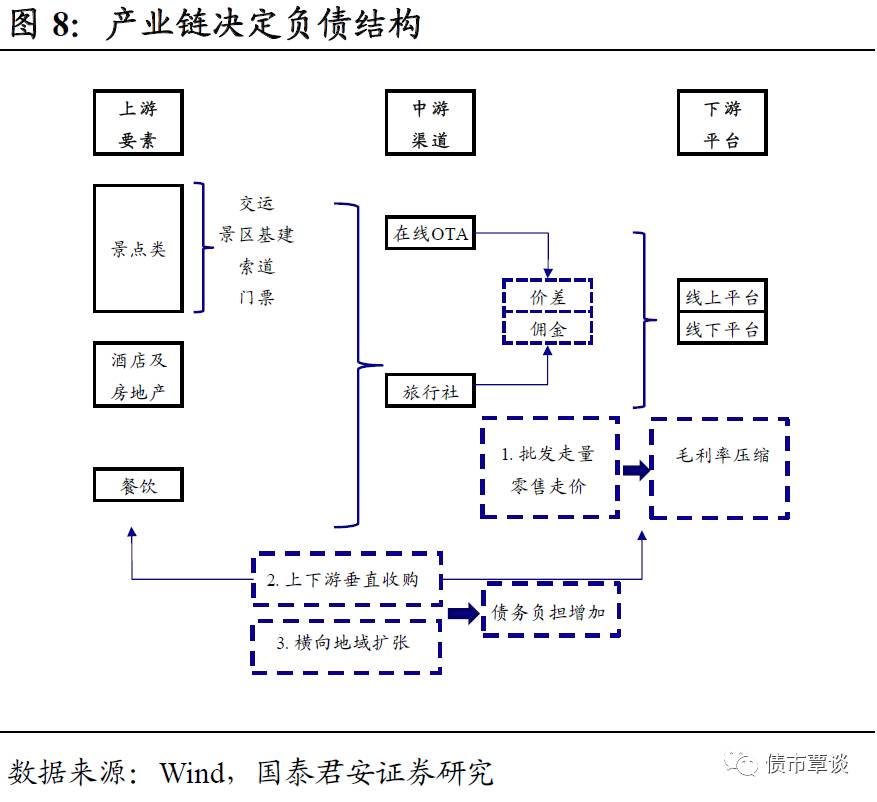

家,多数企业规模较小、区域经营,也就导致市场竞争激烈,利润空间不断压缩,这一情况下,企业抗风险能力较差,极度依赖上下游供应商与客户的议价能力以及政府的支持力度;另一方面,旅游资源具有很强的不可替代性,行业内发债人多为景点类企业,经营范围往往围绕景点扩展(如:陕西旅游、重庆旅游、黄山旅游等),地域扩张的市场壁垒高,能够全国布局、分散风险的大型企业毕竟少数,这使得公司经营数据对景区自然因素、当地经济状况等外部因素敏感度较高,一定程度增加了经营风险。

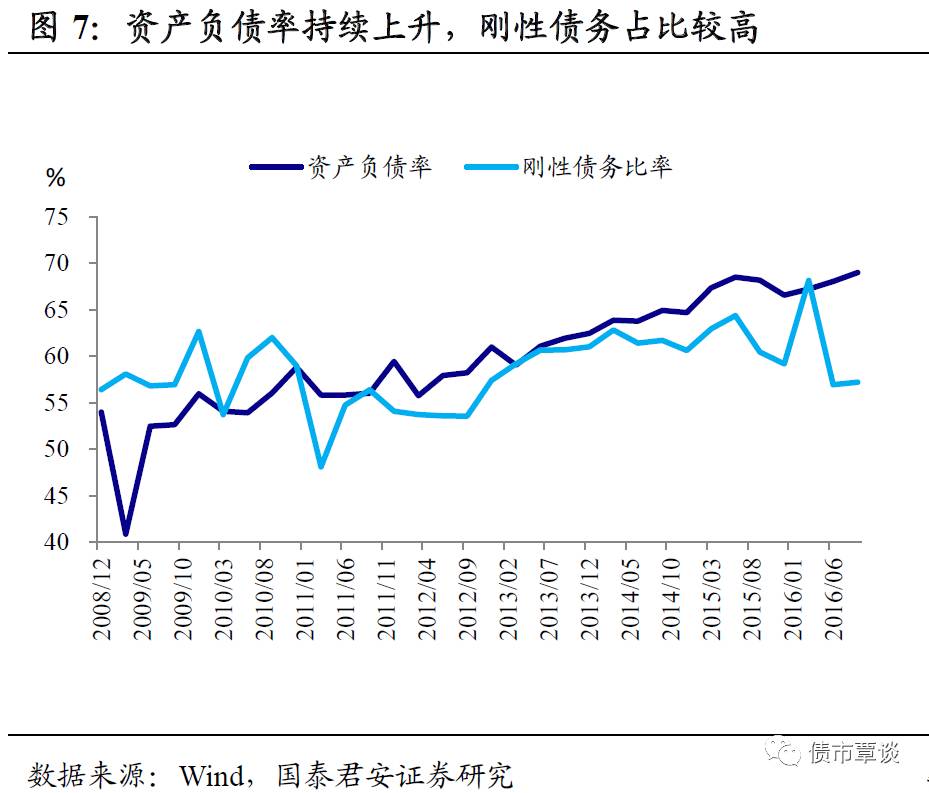

(2)流动负债占比较高,行业平均资产负债率持续上升。

休闲服务行业平均资产负债率一直在稳步上升过程中,并于

2016

年三季度达到

69.02%

的高位,而相对地,刚性债务比率却长期高于

50%

,短期偿债压力较大。其持续升高的资产负债率与行业自身产业链及行业细分密不可分,处在产业链中游的旅行社靠佣金及价差盈利,自身盈利能力较低,想要获得竞争优势的根本途径在于上下游或者横向并购增加市占率,那么势必会推高债务负担。另一方面,处在行业上游的要素提供商的发展模式为重资产起步逐渐转向轻资产运营,其每扩张一个区域性市场都要经历同样的资本支出到稳定现金流回报的过程,负债率因而居高不下。

从负债的期限结构来看,短期负债占比较高,这与行业的发债历史有关。

2015

年公司债发行政策放开以来各行业公司债发行量都呈井喷式增长,休闲服务业在

2014

年已提前发行了较多只私募债券。而私募债发行成本高,发行人有动机不断调整负债结构,减少债务成本。除私募债外,发债人更偏好发行短融,占总发行额度

66.13%

。偏好短期债券主要是因为行业整体评级不高,多为区域性企业且资产规模小,很难获得较低融资成本,只能通过发行短期债券获得较低发行利率,在负债期限结构与偿债成本之间进行权衡。随着行业内负债结构不断调整,可以预见长期来看短期负债率将逐渐下降,但目前还收效甚微。

(3)关联方复杂,警惕对内对外担保连带责任增加违约风险。