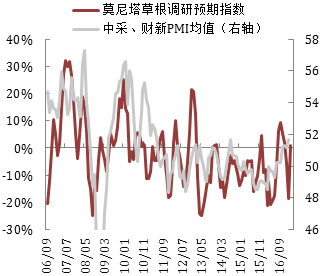

正文

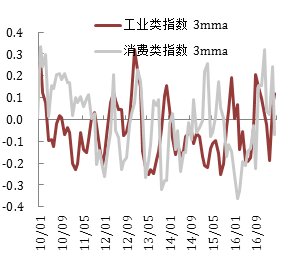

图表 4:消费预期偏弱,工业预期走强

本月调研亮点

工业类:

房地产

一二线城市量涨价稳,三四线城市量价齐涨,部分热点三线甚至“一房难求”。由于一二线土地存量不足,以及调控加码,开发商转而继续加大热点三线城市土地布局。二手房交易量复苏明显,刚需带动市场升温。

钢铁

3月钢材价格出现比较明显下跌,主要是生产利润丰厚导致钢厂满负荷开机,短期钢材供应较为宽松。但房地产需求拉动尚可。钢厂维持满负荷开机,供应面依然宽松,需求释放却存在较大不确定性,4月份钢材价格将弱势震荡。

水泥

地产复苏和基建拉动3月份水泥需求。4月水泥预计销售旺盛,主要原因是,天气转暖,下游基建项目陆续开工,房地产需求复苏。

汽车

3月乘用车市场呈现前低后高的情况,总体销量低于预期。一方面是去年年底购置税透支效应依然存在;另一方面,部分经销商反映客户收入增幅不及预期,打消或推迟了购车计划。4月份车市预计将出现复苏。

银行类:

银行

基建和PPP项目的集中落地,以及房地产调控升级个人住房贷款需求下降,使得企业贷款占比继续攀升。大型国企再次成为贷款主力,且整体贷款期限拉长。3月贷款利率水平有所上升。

出口类:

集装箱出口货代

新联盟重新布局,共舱比例大幅增加。加上船东进一步削减舱位,进而运价同比环比涨幅明显。下月运价延续增长态势,船公司联盟效应进一步体现。本月货量未见明显增长,预计下月货量稳中有升。

消费类:

家电

三线城市卖场反应,白电和厨卫3月销售额占比提升。空调3月份促销效果明显,渠道依然积极补库存。

房地产:多城密集调控 三四线房地产热度不减

金三来临,推盘潮如期而至,一二线城市量涨价稳,三四线城市量价齐涨,部分热点三线甚至“一房难求”。为抑制部分地区高温,政府在“去库存”和“抑制房价过快上涨”并行思路下,密集推出新的限购升级政策,似乎未根本缓解恐慌性购房情绪。由于一二线土地存量不足,以及调控加码,开发商继续加大热点三线城市土地布局。二手房交易量复苏明显,刚需带动市场升温。

“去库存”和“抑制房价过快上涨”调控双规并行

进入三月,各地看房及推盘量猛增。一线及热点二线城市因受“防止高价房入市”影响,价格稳中有调,但成交量稳步回升。三四线城市成交量猛增,部分城市甚至出现“跳涨”、“开盘即清盘”现象。以东莞为例,预期全月成交破3500套,成交量环比上涨240%,价格跳涨接近10%。

三月下旬各地密集出台调控政策,一二线购房者资格的被限制,使得不少尚在网签的人被迫放弃成交,这种恐慌情绪也使得三四线有更多购房者加速入市。三线城市如赣州、句容、滁州、柳州等地相继加入限购行列,也体现了政府“去库存”和“抑制房价过快上涨”双轨并行的政策思路。调研对象预计四月份成交量会有明显回落,但价格依然坚挺。

图表 5:开发商交易预期略有回调

图表 6:开发商交易价格持续上升

推盘节奏被压制 开发商对市场看法有分歧

尽管三月推盘量加大,但政府为防止价格上涨过快,控制推盘和网签数量,使得预售证审批更加严格,周期更长。以深圳为例,去年12月已达预售条件的三个某品牌开发商住宅项目,只有一个在三月份取得预售证,其余两个项目仍在审批。