正文

2

)审批机构及发行效率;(

3

)产品性质。这一区别也体现在不同场所发行的银行私募

ABS

中。

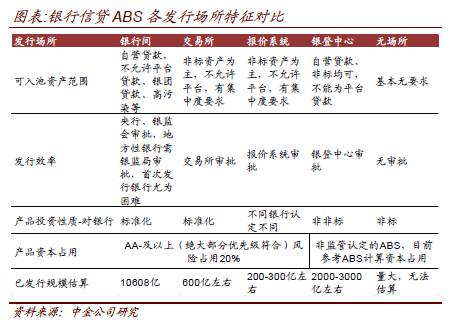

总体而言,

从发行人的角度来看

,银行间、交易所、报价系统、银登中心、无发行场所五类产品中,发行效率逐渐提高。可入池资产范围方面,银行间

ABS

对应的基础资产为自营贷款,交易所和报价系统资产一般为非标资产,银登中心和无场所发行的两者均存在。其中,银行间市场发行对资产的要求最为严格,银登中心和无场所发行较为宽松。

从投资者的角度来看(主要为银行),

资本占用和产品性质是两个关键点。资本占用方面,根据《商业银行资本管理办法

(

试行

)

》附件

9——

《资产证券化风险加权资产计量规则》,对于评级

AA-

及以上的资产证券化产品,应按

20%

进行资本计提。银登中心和无场所发行的

“ABS”

产品并非监管认可的

ABS

产品(仅仅为一种结构化产品),但目前一般参考

ABS

的资本计提方法。

产品性质方面,银行间和交易所发行的

ABS

产品均属于标准化资产。银登中心发行的产品属于

“

非非标

”

,为单独列示的一项。无场所发行的产品为非标资产。对于报价系统产品而言,

“

标

”

或

“

非标

”

则取决于不同银行的认定。

下表显示了银行信贷

ABS

各个发行场所的特征。

二、银登中心

ABS

、无场所

ABS

迅速发展的原因

?

在金融防风险、去杠杆的大环境下,加上

MPA

考核压力增大等因素,

2017

年以来我国银行业资产出表需求十分旺盛,特别是业务发展较快的中小型银行。

对于首次发行的中小型银行而言,申请发行银行间公募信贷

ABS

难度很大。发行银行需先经过当地银监局的审批,再向银监会、央行提交相关材料,耗时很长,甚至有部分首次发行的中小行银行

ABS

产品封包期超过了一年。此外,银行间公募

ABS

对于资产质量、行业、分散度等均有一定要求,部分中小型银行挑选合格资产也存在难度。

在

MPA

考核的巨大压力下,快速便捷、无资产范围限制的资产出表是银行最核心的诉求,无场所的信贷

ABS

无疑是银行最优的选择,最快可以在

2

周左右实现资产的快速出表。此外,银行间和交易所

ABS

的基础资产均不允许涉及地方政府债务,银行盘活地方政府债务只能另辟蹊径。因此,在过去的一两年中,无场所的私募

ABS

得以迅速发展。

此外,投资端也是发行银行必须考虑的因素。目前我国银行信贷

ABS

如简单分为优先档和次级档,优先档通常由其他银行自营或理财投资,次级档通常由发起行理财承接或银行理财间互持。

对于投资优先级的他行自营

/

理财而言,银登中心

ABS

是

“

非非标

”

,不需要占用投资行非标额度,无疑具有一定的优势。此外,银登中心属于监管认可的发行场所,政策风险低于

“

纯私募

”ABS

。因此综合来看,自去年以来,很多银行通过银登中心

ABS

的形式来实现资产出表。

三、银行信贷

ABS

产品可能面临的政策风险

在金融监管政策频出的背景下,发行人和投资者对于目前银行信贷

ABS

的政策风险高度关注。根据我们的微观调查,市场目前对于以下两个方面的潜在政策风险较为关注:

(

1

)对以本行理财资金承接

ABS

产品劣后级的发起银行,不能判定为真实出售,需要按基础资产证券化前情况计算资本。