正文

FOF

基金旗下包含

11

只独立运作的子基金,产品设计细化到几乎可以满足任何年龄段的养老储蓄需求。如表

3

所示。

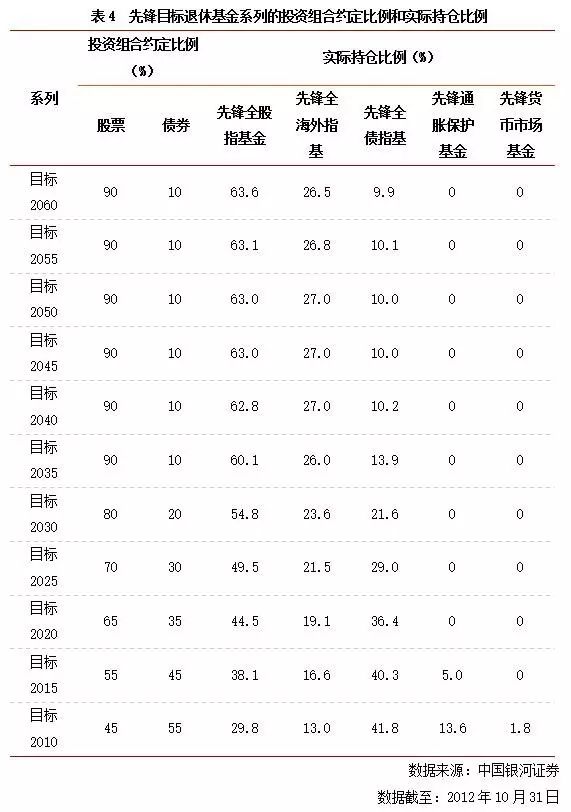

从先锋目标退休基金实际持仓来看,包含的子基金主要是集团旗下的先锋全股票市场指数基金,先锋全海外市场指数基金,先锋全债券市场

II

指数基金,主要涉及股票与债券两大类资产。根据目标人群年龄的增加逐步降低股票类资产比例,提高债券类资产比例,相应地降低风险水平。这些事先规划好的资产配置比例能够进一步消除

FOF

产品隐含的主动管理风险。

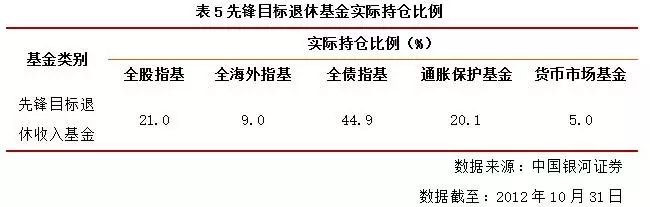

针对那些已经退休的人群,先锋集团专门设计了两款

FOF

产品,分别是先锋目标退休收入基金和先锋支出管理基金。主要投资目标主要是追求稳定的收入和一定的资产增值,包含的子基金与目标

2010

一样,即先锋全股指基、先锋全海外指基和先锋债指基,以及先锋通胀保护基金和先锋货币市场基金,配置比例如表

5

所示。

先锋

FOF

基金启示:先锋集团在建立起具有广度的共同基金产品线之后,通过创新组合为投资者提供一站式基金方案,满足了投资者的各种需求。目标

2025

成立的

10

年期间,绝大部分时间基金的资产都在稳步增长。先锋目标退休基金的费用低廉也使其区别于其它共同基金。通过对先锋集团

FOF

基金的分析,可以发现很多值得国内共同基金发行机构学习的地方。(

1

)丰富基金产品线的设计。(

2

)根据客户需求及时进行产品设计。(

3

)产品设计完成后,后期不断进行细化。(

4

)努力降低费用。

(

2

)案例

2

:黑石

FOHF

黑石集团(

Blackstone Group

)又名佰仕通集团,于

1985

年由前雷曼兄弟公司高层彼得·皮特森

(Peter G. Peterson)

和老下级史蒂芬·施瓦茨曼

(Stephen A. Schwarzman)

共同创立,是全世界最大的独立另类资产管理机构之一,也是一家金融咨询服务机构。其另类资产管理部门(

BAAM

)成立于

1990

年,主要根据不同客户需求提供定制地对冲基金解决方案。截止

2015

年

9

月

30

日

BAAM

资产规模已经达到

690

亿美元,

50%

的资产投资于为客户提供的定制化对冲基金解决方案。不仅如此,黑石集团还将自身利益与客户利益保持高度一致,与客户建立长期关系。

Blackstone Alternative Alpha Funds

基金(简称

BAAF

)是黑石旗下

FOHF

基金之一,于

2012

年

4

月

1

日成立,主要投资以股权策略为主的一系列黑石对冲基金,目标是实现与传统股权和固定收入市场具有同等吸引力的长期风险调整回报,截止

2014

年黑石

BAAF

基金总资产达到

8.15

亿美元。对于组合基金中子基金的选择黑石主要考虑以下几个因素:

1

)良好的长期风险调整回报收益;

2

)基金管理人具有优秀的非传统投资策略;

3

)较好的短期投资策略;

4

)具有明确的投资理念;

5

)具备良好的管理与严格监督机制的基金。

BAAF

旗下所投对冲基金主要以股票多空策略为主,有时还会投向一些相对价值、事件驱动策略的子基金。管理费用方面

BAAF

收费较低,只收取一次费用。

(二)海外

FOHF

发展历程

1

、发展历程

虽然共同基金

FOF

与

FOHF

的投资标的不同,但其投资框架与理念基本相同,而且发展壮大的土壤也如出一辙——对冲基金数量迅速增加以及对冲基金的封闭特性最终推动了

FOHF

的产生与蓬勃发展。纵观海外

FOHF

的发展历史,我们可以将其发展历程分为萌芽、快速发展及发展停滞

3

个阶段。

1990

年以前:萌芽阶段

1969

年

11

月,罗斯柴尔德家族推出了世界上第一只

FOHF

产品“

Leveraged Capital Holdings

”。由于当时社会财富积累不多,而对冲基金门槛较高,且美国股市正处于漫长的动荡和整理阶段,对冲基金以及

FOHF

的发展相对缓慢。

20

世纪

90

年代,随着美国慢牛行情的来临以及

401K

计划和

DC plan

的推行,

FOHF

进入快速发展期。

1990

年

-2007

年:快速发展阶段

20

世纪

90

年代由于

FOHF

投资收益超出了多数股票和债券组合的投资收益,

FOHF

开始逐渐为投资者所钟爱。

2000

年至

2002

年间美国互联网泡沫破灭,在纳斯达克指数和标普指数均出现大幅下跌的情况下,对冲基金及

FOHF

却取得了正收益,

FOHF

得到了更多投资者的追捧。截至

2007

年底,

FOHF

的管理规模为

8600

万亿美元,较

2002

年翻了

5.7

倍。

2007

年是全球

FOHF

发展的黄金时期,占比曾经达到

40%

。

全球金融危机后的发展停滞阶段

全球金融危机前,

FoHF

无疑是增长最快的金融产品,但

2008

年后,

FoHF

的发展并没有随着对冲基金的复苏而复苏,反而日渐低迷。

业绩下滑,一蹶不振

在

2008

年,排名前

25

的

FOHF

中,个人客户占比大的基金管理规模下降了

37%

,而以机构客户为主的基金管理规模仅下降了

23%

。在暴跌中,客户恐慌性的大量赎回让

FOHF

基金难以招架并慌不择路的出售可流动资产,而质量与流动性稍差的资产被留在了组合里,造成接下来几年,

FOHF

基金的表现一直比私募行业指数差。

2008

年,

FOHF

亏损

21.4%

,对冲基金行业指数下跌

19%

;而

2009

年,

FOHF

仅获利

11.5%

,而对冲基金行业指数上涨

20%

;

2000

年,

FOHF

获利

5.2%

,对冲基金行业指数则上涨

10.6% (HRF)

。金融危机后,

FOHF

再也不能保持比股债型产品高的收益,也不能保证低风险,成为了

FOHF

规模衰退的主要原因。

经历了

2008

年金融危机的挤兑,

FOHF

基金开始变得越发谨慎,投资组合中预留的资金越来越多,导致

FOHF

的投资收益与对冲基金的收益差距大幅增加。通过图

8

也不难发现,由于现金持有过多,资产质量下降,

FOHF

指数的夏普比率直线下滑,而股债基金指数在金融危机后大幅回升。这些原因使得

FOHF

在经历经济危机后规模大幅缩水,且后来一直没有重新成长起来。

学术研究深入,对

FOHF

产生反对

随着金融危机的爆发,很多学术人士深入剖析了

FOHF

的表现,通过对

HRF FOF

指数的研究发现

90%

以上的

FOHF

产品与股债市场的相关性过高,而且长期保持相关性。甚至发现单独的对冲基金比

FOHF

产品的风险收益比更好也更稳定。于是大量的投资者开始质疑

FOHF

管理人的管理能力,以及

FOHF

是否真正的对冲了风险而不是简单追逐高风险收益率的投资标的。

共同基金

FOF

保持良好发展的原因

共同基金大量使用内部

FOF

模式,其管理规模多由共同基金内部调整决策,所投资标的也多为内部产品。由于共同基金规模在金融危机后并没有受到严重影响且恢复较快,所以总体上共同基金

FOF

的规模随共同基金行业不断增加。另外,共同基金

FOF

在

ETF

基金兴起与多样化后大量配置被动管理型标的,以平滑收益降低回撤。

2

、

FOHF

管理机构

美国对冲基金发展初期,对冲基金的管理机构相对比较分散,但

2008

年经济危机以后,很多规模较小的对冲基金因在金融危机中表现不佳而倒闭,而大型的管理机构由于实力雄厚且管理较为严格,在金融危机后依然获得了较大成长。

3

、不同地区

FOHF

业绩表现

由图

9

可以看出,亚太地区

FOHF

的长期表现非常突出。随着亚洲高净值人士的增加,对资产配置的需求猛增,包括对对冲基金的需求,但他们同样也面临基金挑选难题,这就需要

FOHF

来发挥作用,由此可见亚洲

FOHF

行业有很大的发展前景。

(三)我国

FOF

基金的发展

1

、首批类公募基金“

FOF

”成立以来规模逐步缩减

我国的第一支“

FOF

”诞生于

2005

年,由招商证券发行,主要投资于公募基金。此后,各大银行、券商等也分别开始发行“

FOF

”产品。与普通

FOF

不同,银行、券商发行的这些类公募基金“

FOF

”除了投资于其他公募基金外,基金资产还可以大量投资于二级市场。由于当时公募基金产品差异不大,且这些“

FOF

”真正投资公募基金的比例较低,致使投资收益与公募基金相比缺乏优势,加上后来政府对私募基金从事

FOF

投资的资格放开以及对银行理财产品投资范围的限制,此类“

FOF

”规模开始逐步缩减。

2

、公募基金

FOF

破冰

目前,我国市场上尚未出现公募基金

FOF

。

2014

年

7

月

7

日,证监会颁布了《公开募集证券投资基金运作管理办法》,从法规的角度正式提出了公募基金

FOF

的概念,确立了公募