本部分分析各行业2017年的盈利情况,旨在对细分行业的业绩情况有相对前瞻性的预判,同时梳理我们认为年报季行情可参与的细分行业及个股。

由于大部分权重股分布在主板,披露率较低,因此,对于披露率较高的行业,我们基于现有数据,梳理出一组“年报季”行情可参与的细分行业;对于披露率较低的行业,我们结合总量自上而下的分析和行业自下而上的观点,给出判断。

➤

大金融+周期:整体盈利向上

对于权重板块,我们认为2017年整体盈利向好,

主要基于以下几点:

第一,如上文所述,无论是营收与名义GDP的相关性,还是盈利与国企利润的相关性,预计2017年全部A股非金融的盈利都是向上的,在TMT板块整体业绩走弱的情况下,可以逆推出

周期和地产龙头

贡献大部分业绩;

第二,金融板块当中,银行自2017Q2开始净息差见底回弹,而不良贷款率也自2016年开始见顶回落,行业盈利确定性上行,此外,从历史表现来看,银行的业绩表现往往超出市场预期,至少是不低于市场预期的,我们分别加总了2016年至少有3家机构覆盖的银行,其年报业绩与年报发布当天的一致预期中值,结果是,可比口径下,

银行

板块的实际利润总额还高于一致预期0.1pct。

保险

行业,根据中信证券研究部非银组的观点,寿险2017年4季度盈利呈现向上拐点,产险2017年盈利维持两位数左右的增长,保费维持稳定的两位数增长,行业整体景气向上。

第三,涨价增厚周期利润。

2016、17年周期行情的逻辑在于供给侧改革叠加需求不弱,供需格局改善价格上行.2017年前三个季度周期的业绩已经逐步兑现,对于四季度,我们梳理了各个细分行业主要工业品和工业原材料的涨价情况。如下表所示,可以看到,

水泥、基础化工中的PTA产业链、有色跟新能源汽车电池相关的小金属钴、锂,以及供给侧改革化解过剩产能的重点领域铜、铝、钢铁

(虽然原材料铁矿石价格上涨,侵蚀利润,但是同一时期焦炭价格保持稳定,而产成品螺纹钢和轧板均价格上涨,整体利润预计向上),

均在2017年四季度因涨价而预计利润可观。

➤

消费:细选行业

跟大金融和周期板块不同的是,消费板块2017年的业绩难以呈现全面性机会,需细选行业,结合中信证券研究部各行业分析师的观点,我们认为,

必选消费中的乳制品、调味品,可选消费中的免税、酒店、白酒,以及商贸零售

(中信证券研究部零售组预计2017年行业营业收入增速5%-10%,利润增速10%+)

整体业绩可期。

而肉类、与地产产业链相关的可选消费、2017年景气度中性的纺织服装,在年报季整体表现较弱的可能性较大,理由如下:

(1)地产销量增速下滑,对于厨电等下游行业短期有拖累。

从下图中可以看到,家电销售增速与地产销量增速至少在2015年之前走势是高度一致的,且家电销量增速落后于地产1~3个季度,虽然2014年至2016年出现了背离,但是2017年家用电器和音像器材零售额的增速依旧和地产销量增速同步下滑。我们认为,2014年以来,家电和地产的相关性确实在下滑,但是2017年,地产增速下滑仍旧在短期会对其下游行业有一定抑制。市场上通常认为家电和地产相关性减弱的逻辑在于,近几年地产投资性需求高企虚增销量,这部分销量难以带动下游消费。这一逻辑可以解释为何2014-2016年间两者出现背离,即地产销量上行,但是家电销量增速趋缓,而2017年,房地产调控下地产增速明显下滑:从2017年1、2月份的25.1%,下滑至12月的6.1%。可以合理外推的是,这一年,受到政策偏紧预期的影响,下滑的这19%一定有刚需,不论占比多少,只要短期内地产刚需下滑,那么相应的下游需求一定会受到抑制。

(2)对于必选消费当中的肉类,由于这一轮涨价并不是猪肉价格上涨带动的CPI拉涨,CPI食品分项甚至全年都处在负增长(除1月),所以2017年下半年以来涨价主线的受益方不包括肉类,且根据中信证券研究部农业组的观点,养殖行业整体景气向下,预计2017年肉鸡养殖行业盈利下滑幅度在50%以上,生猪养殖行业盈利普遍下滑25%左右。

(3)有定价权的龙头主动提价,增厚细分消费行业利润。

本轮涨价的获利逻辑有两条:第一条是周期行业,或因细分行业景气回暖,需求增长带动价格上涨,或因供给侧改革下,供给收缩,改善供需格局拉涨价格;第二条则是具有定价权的消费龙头主动提价,主要是食品饮料行业的细分项,如白酒、乳制品、调味品等,在消费整体需求稳健的局面下,

2017年开始的这一波涨价行情预计会持续增厚2017Q4和2018年这些细分行业的利润。

➤

基于业绩快报的行业推荐

以上是基于自上而下的分析,对各行业大板块做出的盈利趋势判断,而从已有的业绩数据出发,我们也希望梳理一组年报季行情可参与的主线。

我们以(1)中信二级行业;(2)按照2017年年底的市值,业绩披露率在20%~90%(超过90%的行业,可以认为是年报行情已经基本兑现)之间;(3)可比口径下,2017年业绩增速和Q4业绩增速均高于2016年同期;(4)可比口径下2016年业绩增速低于实际增速,也就是说未披露的公司业绩增速超过已披露公司;(5)中信证券研究部行业分析师判断,2017年整体行业景气稳健或者向上,这五个指标为标准,

梳理了以下十个细分行业,从总量的角度分析,可能在年报季行情中会受益。可以看到,主要是周期板块:如水泥、钢铁和有色的细分行业。

➤

2017年年报可能超预期的个股关注汇总

以上我们对各行业和板块的盈利分析做了自上而下的分析,对于年报行情的个股推荐,我们联合中信证券研究部各行业组的观点,给出如下2017年年报可能超预期的个股标的池。

我们自上而下预测模型的基准是,2018年实际GDP增速在6~6.5%之间,但相对于2018年年度策略当中的判断,我们上调对PPI增速的预期,预计2018年名义GDP增速会稳定在10~12%的水平。

综合Wind对金融板块上市公司的盈利一致预期,我们预计2018年全部A股的盈利增速水平在14.9%左右,单季增速先降后稳,2018Q1~2018Q4的增速分别是16.7%/14.9%/13.7%/14.3%;其中金融和非金融板块的2018年盈利增速分别是8.8%和21.3%。

➤

银行

:量、价、风险三大要素持续改善

我们预计2018年银行业量、价、风险三大要素将持续改善:

(1)规模扩张重“质”轻“量”,增长可靠性提升,预计2018年16家上市银行资产增长7.48%;(2)息差低位企稳步入新常态,今年贷款定价上行趋势明确,预计2018-2019两年16家上市银行平均净息差维持在2%;(3)信用风险步入加速改善期,预计2018年银行狭义风险指标不良率下降至1.53%、广义风险指标(关注+不良率)下降至4.19%,高信用成本存在下降空间,利好2018-19年业绩弹性。

我们

预计2018年上市银行净利润增长9.64%左右,其中大银行增长9.22%、股份行增长10.47%、城商行增长12.81%。

银行股的最重要变量在于风险预期:长期风险预期受益于审慎监管和增长逻辑转变,净资产稳定性增强,估值有望趋势性提升;中期信用风险受益于此轮周期复苏,化解出清步入后期,盈利步入恢复通道。我们判断,2018年行业ROE开始企稳上行,基于ROE-PB,在业绩复合增长率5-10%、可持续ROE水平约14%的假设下,我们测算行业合理估值区间为对应2018年1.3-1.4xPB,上涨空间30%以上。

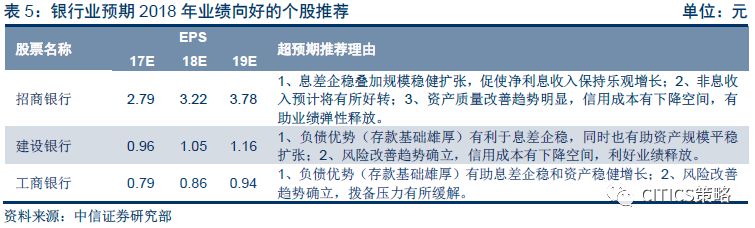

在行业估值提升过程中,确定性强的公司具备投资吸引力:(1)A股方面首选招商银行、建设银行和工商银行;低估值公司具备股价弹性,关注农业银行、中国银行、兴业银行和南京银行;(2)H股方面当前及未来一段时间在A/H两地资本市场互联互通等因素驱动下,增量资金或将持续流入H股,具备低估值和高股息特征的银行板块有望显著受益,建议重点配置招商银行、建设银行、工商银行和中银香港,关注汇丰控股、农业银行和中国银行。

➤

非银金融(证券):供给侧改革起点,强者恒强

证券行业正处于供给侧改革的起点

,经纪业务散户机构化、投行IPO审核趋严、资管业务去通道和创新业务的马太效应,将加速证券行业的供给侧改革,

强者恒强的时代终将到来

。2007年(次贷危机转型前),高盛收入占比美国证券行业22.5%,美林占比13.2%,摩根士丹利占比13.0%,华尔街三巨头合计占比行业收入48.7%。2017年上半年,国内TOP3证券公司合计占比行业收入16.4%。

券商资产表内流动性充裕,投资类资产盯市,融资类资产风险在表外,资产真实且扎实。因为盈利与股票市场高度相关,券商股具有强β属性,找到价值底线,控制板块的回撤幅度,能让左侧投资策略增加安全边际。从穿越牛熊的周期来看,扣除分红和再融资影响,2007-2016年大券商仍然保持了12-17%的年均净资产增长率,这正是价值的底线。当前A股大券商1.28倍的PB,H股1.01倍,均已处于左侧投资安全边际之内。

➤

非银金融(保险):寿险盈利拐点向上,产险继续高增长

寿险

行业预计2017年4季度盈利向上拐点,2018年跨越式增长,预计2018年寿险利润同比增速超过50%;2017年理财型保单、保障型保单高速增长,2018年理财型保单增长乏力、保障型业务维持两位数以上增长,增长动能比2017年回落到常态区间。

产险

行业预计2017、2018年盈利维持两位数左右的稳定增长,保费维持稳定的两位数增长,随着投资端改善,盈利能力逐步提升,龙头公司继续维持领先的超过15%的ROE水平。