正文

特征二:扩大定向的基础货币投放

增加再贷款、再贴现额度5000亿元,重点用于中小银行加大对中小微企业信贷支持。

这属于更大力度的基础货币的定向投放。

回顾最近几次再贷款、再贴现的额度上调:

1)2018年6月增加额度1500亿,其中,支农、支小、再贴现分别500亿。并下调支小再贷款利率0.5个百分点,执行与支农再贷款相同的利率,调整后支小再贷款利率为3个月2.45%、6个月2.65%、1年期2.75%。2)2018年10月,再增加再贷款和再贴现额度1500亿,并将支持口径从小微企业拓展至小微、民营企业;2018年12月,又增加再贷款和再贴现额度1000亿。10月和12月的这两次额度上调没有披露具体分配,我们结合当年6月的分配方式及这两次的政策指向,猜测两次共2500亿的分配是支农500亿、支小1000亿、再贴现1000亿。3)2019年6月增加再贴现额度2000亿,加强对中小银行流动性支持;2019年7月增加支小再贷款额度500亿。4)2020年2月增加支农再贷款额度1000亿、支小再贷款3000亿、再贴现1000亿。其中,支小再贷款额度的上调幅度空前,是2019年底余额2832亿还多,体现出重点支持中小微企业复工复产的用意(图表1)。

对比2018年以来再贷款和再贴现的额度上调,与余额的实际增长,支小再贷款的使用较为充分

(额度增加2000亿,余额增长1904亿),支农再贷款和再贴现的额度尚未用足(支农为192/1000亿、再贴现为2820/3500亿)。

2020年2月

央行还下调了支农、支小再贷款利率

0.25个百分点,至2.5%;6月底前,对地方法人银行新发放不高于贷款市场报价利率加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。

从给出的利率可知,本次推出的再贷款期限是1年,为再贷款的最长期限。市场有担心中小银行申请再贷款的积极性问题:2019年全国新发放的普惠型小微企业贷款平均利率为6.76%,如果按照LPR+50bp=4.55%发放,那么即便再贷款利率下调0.25%,也远远不能缓解息差的大幅压缩。对此,刘国强副行长做出回应:一是200bp的利差应该有一定空间,二是会进行考核,督促银行去落实,三是会根据情况进一步优化政策。

我们认为,本次再贷款资金的投放效果还是值得期待的:

1)央行四季度货币政策报告指出,银行要向实体经济让利;2)央行提出会加大对中小银行补充资本金、财税、金融等方面的支持;3)2019年1月银保监会5号文要求,对于县域农商行和城区农商行,贷款占比不低于总资产50%、可贷资金用于本地贷款比例不低于70%、涉农和小微贷款占总贷款比例不低于80%。在此规定下,农商行申请再贷款的动力可能会更强一些;4)此前再贷款、再贴现的新增额度使用也相对充分;5)3月2日,银保监发〔2020〕6号文指出,地方法人银行应主动申请人民银行的新增再贷款、再贴现额度,积极配合政策性银行的新增信贷计划,以优惠利率向民营、中小微企业发放贷款。

特征三:分层次降低融资成本

本次抗击疫情所采取的货币政策,在降低融资成本方面做出了有层次的安排:

1)前期针对直接抗击疫情的企业,给予了特殊时期、极低利率的融资支持。

推出3000亿专项再贷款,而且要求贷款利率不高于LPR-100bp=3.15%,财政再贴息50%,从而企业到手融资成本不高于1.6%。截至2月25日,实际融资成本平均只有1.28%。

2)对中小银行支持中小微企业复工复产,主要通过央行提供低成本资金进行引导。

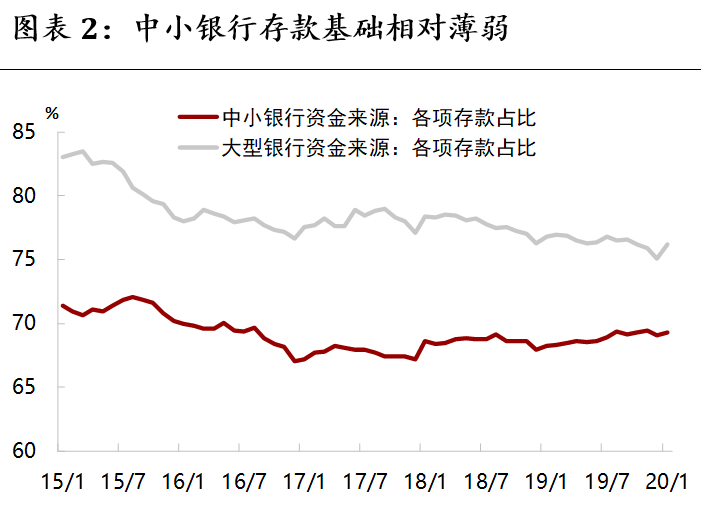

因其存款基础相对薄弱、资金成本相对较高,前述再贷款、再贴现的政策都针对于中小银行(图表2)。

3)对大型银行支持中小微企业复工复产,主要通过监管指标加以引导。

大型银行存款基础较好,而且在央行的流动性投放中处于最接近“水龙头”的位置(图表3),近期银行间流动性宽松也可以有效降低大型银行的资金成本(图表4)。因此,国务院要求

国有大型银行上半年普惠型小微企业贷款余额同比增速要力争不低于

30%

,高于年初银保监会全年不低于20%的要求。2019年,五大行普惠型小微企业贷款实际增长超过55%,远高于当年不低于30%的指导要求;且贷款利率平均只有4.7%,远低于6.76%的全国平均水平。国有大行还将继续发挥“头雁”作用。

此外,

刘国强副行长提出将择机落实2019年普惠金融定向降准考核,普惠金融高增长的大型银行更有望享受基准利率下调1个百分点的优惠。

根据央行规定,凡前一年普惠型小微企业贷款余额或增量占比达到1.5%的银行,存款准备金率可在基准档基础上下调0.5个百分点;前一年上述贷款余额或增量占比达到10%的银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。