正文

不同的公司,这中间又有不同细微的工艺的差别,但是总体而言,珠宝首饰产业的工艺流程与龙猫君展示的此部分基本程序工序上是一致的,不过许多品牌都是自己买进半成品,然后再委托给第三方专业的加工商进行加工。

② 珠宝首饰行业的现状:总体依然处于初级阶段

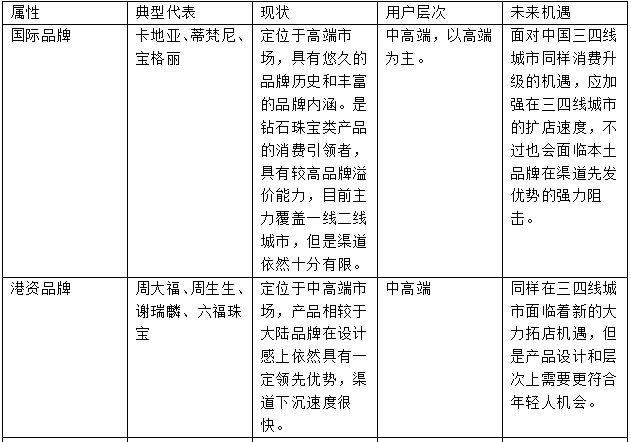

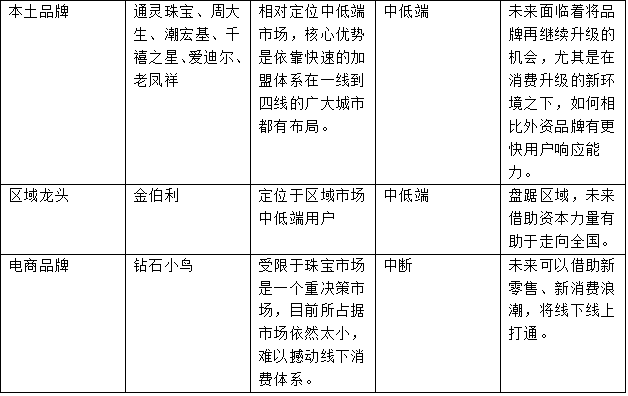

现状1 :国内珠宝市场外资品牌、港资品牌、本土品牌三足鼎立的局面短时间内无法改变。

龙猫君对中国珠宝市场的评价是群雄混战格局。外资品牌盘踞在最高端市场,以优秀的国际化设计获得最高的品牌溢价,其典型代表是卡地亚、蒂梵尼、宝格丽。

近年来自北欧的珠宝品牌潘多拉崛起速度也非常快,也是一个值得研究的品牌。而港资珠宝品牌也依靠于改革开放的有利政策在大陆市场攻城掘地。

现状2:虽然拥有众多上市公司,但是相对于整个珠宝市场,依然缺乏强有力资本进入。

这样一个大市场,除了上市之一融资通道之外,依赖的主要融资方式主要是银行贷款。这也与我国珠宝品牌主要还是处于粗放式阶段,以加工制造为核心的大工业品牌营销体系还没有彻底变成以真正经营品牌为中心的转变。

新消费内参认为,对比国外非常活跃的时尚消费品投资,中国时尚消费产业的投资还没有开始,国内缺乏非常专业的系统的去投资时尚消费品牌的基金。

所以,不是珠宝这个产业没有投资价值。而是这个产业由于过去资本介入少。没有非常丰富投资经验,导致对这个产业看不懂,看不透,相信随着消费升级浪潮的到来,未来这个领域肯定会有真正专业投资人系统布局该领域。

现状3:行业受到季节性、区域性、周期性影响非常明显。

首先由于珠宝领域的品牌是一个依靠于强渠道进行扩张的领域,同时也非常大程度受到当地经济水平的影响,所以会展现出非常明显的区域性特征。

龙猫君研究发现,国内一线有实力的珠宝品牌都起家于大陆经济发达地区,比如明牌珠宝在浙江、潮宏基在广东,通灵珠宝在江苏,老凤祥在上海。

主要消费市场与生产市场紧密联系,导致这些品牌呈现出非常明显的总部强势的特色,而其他品牌想要进入其地域市场也非常困难。

其次珠宝首饰市场是一个与适婚年龄人群有着紧密联系与关联度的市场。这就导致了其周期性、季节性非常明显。结婚时间段在中国相对集中,比如五一、十一这样的节假日对于结婚具有重大影响,相应在该周期内销售额就会有较大上升。这些都会最终反映在周期性与季节性上。

最后珠宝首饰市场还受到宏观经济的影响。由于珠宝首饰支出已经与汽车、房产成为现在年轻人比较重要的三大消费支出,所以,一般宏观国民经济下行,或者处于周期性的调整,该行业也会受到比较大影响。

现状4:该产业在中国依然是一个劳动密集型与技术密集型产业。

由于珠宝首饰产业是一个要求具备一定工艺技术的产业,而国内类似行业的人才培养相对滞后,也缺乏专业的珠宝首饰人才,导致这个行业人才困境较大。

更通俗而言,这个行业依然是一个传统手工业,需要大量手工匠人,对内部工人技术人员培养成本,培养周期都要求很高,这也是制约该行业在中国继续发展的重要问题之一。

2.1 珠宝市场商业模式与玩法对比

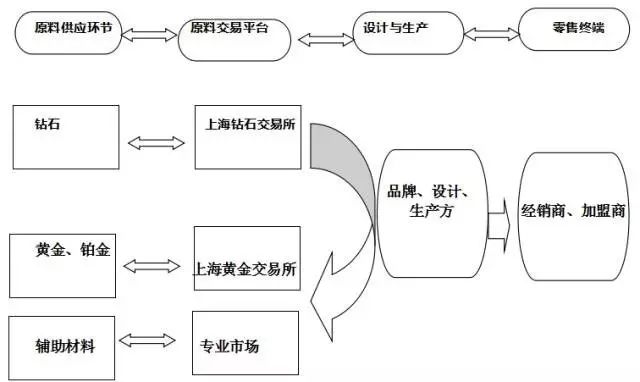

① 我国珠宝产业链包含的环节。

珠宝产业链由于其产品属性具有稀缺性,其渠道具有垄断排他性,其产品购买具有重决策性,其产业链加工具有高工艺属性,所以相对的其产业链也非常的复杂。

从整个产业链构造来看,珠宝首饰产业共分为三大块,分别是原料供应、设计生产和终端销售三个环节,这三个环节关系图如下图:

其中如上图需要注意的事情是,根据国家有关政策法规的规定,境内的珠宝首饰企业采购一般需要通过金交所、钻交所进行采购,其他铺料与设备可以从市场其他渠道进行采购。

② 你不得不了解的钻石看货商制度

在前面的内容中龙猫君已经介绍了整个珠宝首饰产业的一些产业现状,这里再跟大家解释一下关于行业的一个非常重要的制度,叫做钻石看货商制度。

众所周知,由于全球钻石基本垄断在De beers 手中(对的没错,就是那个制造出钻石恒久远,一颗永流传的公司),每年只有特定邀请的对象才能获得看货商资格。

在获得看货商资格后,才能够一年有10次的资格前往伦敦看货商大会获得购买装在箱子里的钻石原石。总之你可以这么理解,跟中国的翡翠赌石类似。

由于看货商只能按照De beers 规定限制购买,能否买到好钻石,也会有较大运气成分,看货商买下原石后再给切割商进行切割处理。

这些特点决定了钻石的价格波动相对较小,因为整条产业链基本处于垄断状态,是一个不充分的市场竞争的市场。

ƒ:我国珠宝产业的核心商业模式、大玩家与模式优劣对比。

前面已经整体描述了这条产业链,大家其实对中国整个珠宝产业有了一些基本认知,下面龙猫君重点再来介绍一下国内珠宝品牌的差异化模式。

由于珠宝这个产业的特性,以及黄金、钻石类产品的稀缺性,从上游供应链端来看已经成熟,从商业创业路径来看,基本不太存在机会。但是从中游品牌商道终端的零售商是真正具有创新机会的链条,所以国内的品牌商基本都处于这条路径之上。

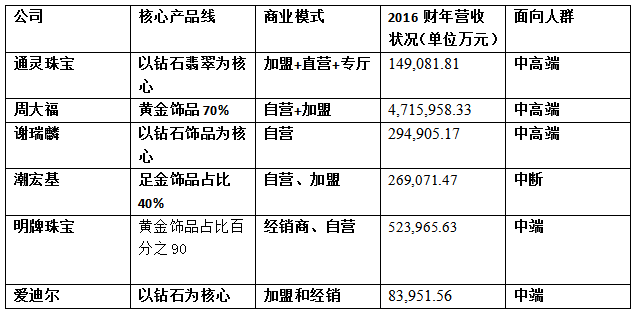

龙猫君在这里做一个小小的模式总结,目前来看国内的珠宝首饰商商业模式主要在渠道模式和产品定位模式上差异,每一家产品之间都有相对差异化,我们首先来看产品的差异化,下面龙猫君还是利用表格的形态来对比一下这几家模式,收入,产品差异状况:

从上面的表格中我们可以得到几个非常重要的结论:

结论1:目前中国珠宝首饰品牌市场高端、奢侈品牌基本都是走自营路线。

比如卡地亚等外资大品牌和谢瑞麟这样的港资钻石品牌。这样设计商业模式的根本核心在于钻石珠宝行业是一个极其注重现场体验、品牌体验的行业。

如果不能够通过良好的现场环境体验,优秀的顾问式的咨询,是非常难进行高客单价销售的,所以,越是高端品牌越需要走直营自建渠道路线,越是中低端品牌,为了快速冲量,则是有可能依靠加盟商与经销商制度进行扩展。

结论2:大品牌重点突破一二线城市,中端品牌则把主战场放在三四线城市。

由于大品牌的价格较贵,需要一定的用户经济基础,所以相对在经济较为发达一线城市。

结论3:这几种模式中,加盟商由于随着消费升级逐渐来临,年轻消费者对于店面环境,人员素质,购买决策会有更多要求。

由于加盟模式相对更难以管控,所以会更不利于构建优质的封闭的服务体验。

所以加盟模式会面临一定困境。但加盟模式由于具有快速扩张,可以实现大规模的扩店的要求,相对会具有更灵活的优势。

总之,目前我国珠宝首饰市场还处于一个渠道初期建设阶段,会在持续的一定时间内保持经销、加盟、直营等多渠道并存的路径。