正文

知道了货币贬值的幅度,我们再来看看,扣除了货币幅度的钱,最后还贷的钱到底是多少呢?

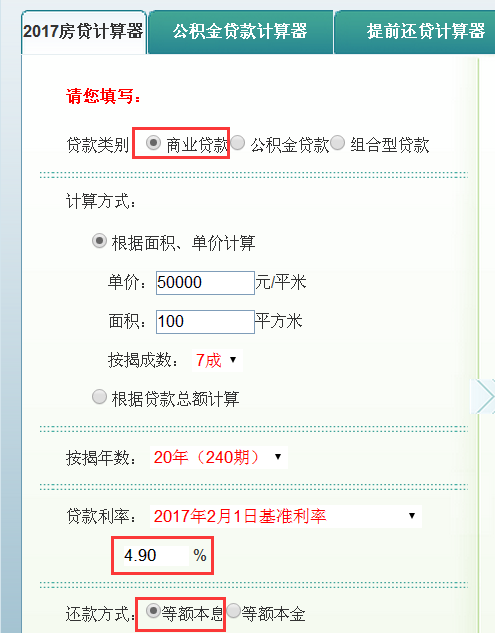

我们还是以上面的例子不变:如果你在深圳以商业贷款(事实上很多人采用的是公积金贷款,利率更低)买一套100平方米的房子,3成的首付,贷款20年,采用等额本息还款。

情况一:假如钱没有缩水,未来20年4.9%的贷款利率不变

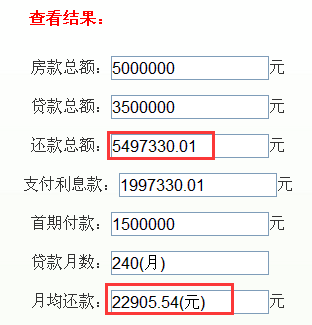

假如钱没有缩水,20年间你需要还给银行的钱是549.73万。

情况二:过去20年的钱缩水了1000%,假如未来20年钱仍然会缩水1000%不变。

那么20年后的549.73万只相当于现在的549.73万÷(1+1000%)=49.97万!

也就是说20年房贷中你还给银行的钱只有49.97万,

如果按照每月分担的2.29万元的钱不变,那么实际上最终还款的年限只有49.97万÷(2.29万×12月)=1.81年!

惊呀了吧!扣除缩水的钱后20年的房贷实际上你只还了1.81年。

行文至此如果就此停笔,那么绝对是一篇爆文!但实事上没那么简单,

上面计算的方式实际上默认了20年后一次性还款549.73万,但实际上我们的房贷是按月还款的,这当中就产生了时间价值!

怎么理解时间价值?

这么说吧!如果是20年后一次性还款,那么你可以将你每个月2.29万元还款的钱拿去投资,或者即使不投资钱放在银行里也会产生利息吧,但是如果你是月供2.29万那就没有了。