正文

如今,与个人消费相关的数据每年在以50-60%的速度增长;与此同时,存储能力极大增强、计算能力极大强化、数据纬度极大丰富,这些都使我们对客户的实时量化风险评估成为可能。

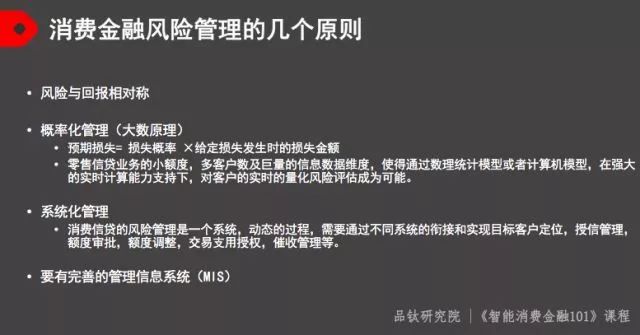

智能消费金融强调的是

“概率化管理”

,强调对数据、流程和系统的应用。

智能消费金融会预期损失进行概率化管理,可以简单理解为:

预期损失(EL)= 损失概率 (PD)*违约损失率(LGD)*风险暴露(EAD)”。

品钛在智能消费金融的实践过程中,会通过多种模型(如评分A卡、B卡、C卡等)对损失相关模型进行细致测算。

智能消费金融一定要进行“系统化管理”。

系统化管理是指,需要有一个系统,对各种风险不同纬度的指标进行监控,并为机构“端到端”地把信息流——客户的申请信息,审批信息,还款信息,到催收信息等——串起来

,这样才hold得住千万、甚至上亿条的客户信息和校验信息,要做到这点其实不容易。

这也是智能消费金融与做类似业务的传统银行不一样的地方:传统银行控制风险的强指引大多在流程方面,而智能消费金融则是要通过系统对客户信息资料进行管理,使信息能在系统里面高效流转,便于存储,同时又能保证信息安全。

如果单是系统的搭建,可以通过系统供应商实现,但多数供应商只能提供系统,无法提供如信贷决策模块或者前端流量获客等增值服务。

在传统金融机构不能或不愿在公司内部自建架构及团队的情况下,需要的不仅是一个系统,而是一个能解决从前端流量获客,到中端信贷决策,到后端催收等全流程问题的“管家式”解决方案。这样,其智能零售信贷业务才能很快地落地和上线。