正文

为了研究两个关于通胀水平的难题,我们以国内和全球因素为变量,建立了计量经济模型,以互补的方式说明全球和国内因素的作用。首先,我们比较了条件预测,这些预测以国内或全球因素为变量。其次,我们识别了来自国内和全球的冲击因素,计算二者在时间推移中对通货膨胀的贡献率。

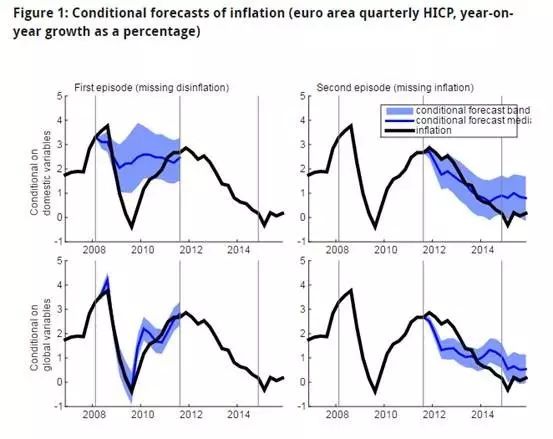

条件预测表明:随着时间的推移,全球和国内因素的相对重要性变动剧烈。全球因素变量在第一阶段(“失踪的”通货紧缩)对通胀水平的贡献率非常重要,欧元区国内因素变量在第二阶段(“失踪的”通货膨胀)对通胀水平的贡献率非常重要。

图1中的左上角蓝色区域展示了条件预测值,为68%置信带。预测显然与实际通胀不符,实际通胀为黑线。因此,国内实际活动指标并没有帮助预测在此期间的通货膨胀。与此相反,左下方的预测以全球变量的实际路径为条件。这个预测与实际通货膨胀几乎完全相符。然而,在第二阶段中,全球影响力和国内实际活动的角色是相反的:基于全球变量的预测效果很差,而以国内实际活动变量为条件的预测效果很好。

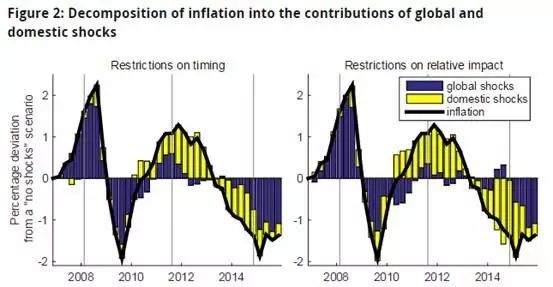

通过解读全球与国内因素的冲击产生了相似的结论。在相互关联的全球经济中,区分国内冲击和全球冲击是非常难的,人们认为至少有两种方法。一种方法是是使用时间上的限制,即假设国内的冲击会延迟性地影响全球变量。这种方法在文献中很常见,但是这种假设是相对武断的。另一种方法是假设国内冲击影响国内产出超过全球产出。

图2显示了每一种方法下,国内和全球冲击对通货膨胀的贡献率。这两种方法都表明,通常情况下,全球冲击是非常重要的。但国内的冲击也很重要,特别是在“失踪”的通货膨胀期间,国内冲击相对更重要。

通货膨胀真的令人费解吗?

过去解释通胀的模型要么太小要么限制条件太多。经济研究显示,过去解释通货膨胀动态要么使用了简单的菲利普斯曲线回归模型,要么是新凯恩斯动态随机一般均衡(DSGE)模型的严格限制版本。这些严格限制中,这些预测和实际通胀水平太远了,导致了“失踪的”通货膨胀与通货紧缩。

如图1所示,VAR模型可以更好地与实际通胀水平吻合。两个关键的建模差异可以解释为什么在这篇文章中采用的更一般的建模方法是更好地解释实际路径的通货膨胀。首先,该模型包括多个变量,代表了真正的活动和全球影响力以灵活的方式,而不是依赖于单一的指标。其次,该模型包括多个滞后的变量,这使得它能够更好地捕捉经济的动态。这样的模型足以解释随着时间的推移,全球和国内因素对通货膨胀相对重要性的变化。