正文

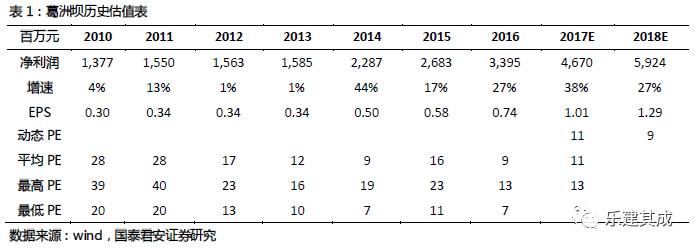

1、葛洲坝(58%空间):2017-18年EPS1.01/1.29元,增速38%/27%,目标价18元。

1、低涨幅和低估值的双重洼地属性。

1)近一个月涨幅在八家建筑央企偏后仅5%上涨,低于中国化学17%、中国铁建12%、中国建筑8%;2)2017年预期PE12倍,仅高于中国建筑9倍和中国铁建11倍,但市值544亿低于中国建筑3126亿和中国铁建1731亿,而wind一致预期的业绩增速23%高于中国建筑14%和中国铁建12%,PEG更低估成长性;3)湖北华新水泥近一个月上涨超过24%,而公司吨成本远低于华新。

2、业绩增速高于20%市场预期的三视角。

1)母公司中国能建股权激励要求净利增速10%以上,意味着公司净利增速20%以上;2)2017年计划收入增速20%(过往基本完成计划),净利率提升将使净利增速高于收入增速:①2016年地产业绩大幅下降而2017年可修复②环保净利率提升③PPP占施工比重由约15%提高到约40%(PPP利润率更高);3)2016H1净利增速15%,Q2单季为7%基数较低,我们预计2017H1增速高于Q1增速。

3、公司具三大认知差和三大主题催化。

1)目前仅建筑估值,环保估值基本为零,环保低估三方面的价值:①全国网络产业链价值②深加工投产后净利润率提升的弹性价值③潜在最大环保央企公司的龙头价值;2)兼具一带一路、PPP和国改三主题:①中国能建和中国电建是同行业两家央企②中国能建回归A股可能③水泥、民爆和环保混改激励。

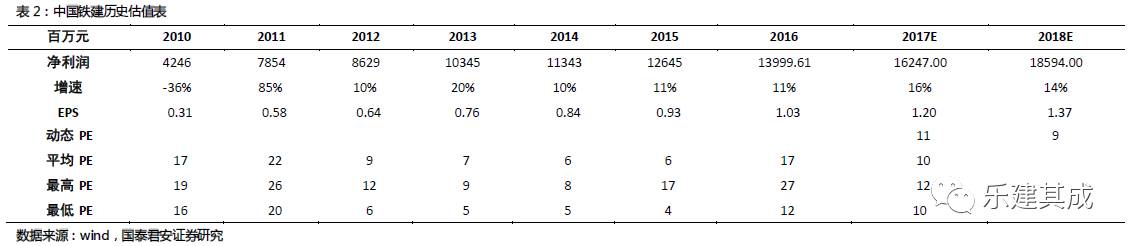

2、中国铁建(39%空间):2017/18年EPS1.20/1.37元,增速16%/14%,目标价18元。

1、2017年H1订单增速47%超预期促使业绩加速,同时铁路作为混改7大领域之一今年将迈出实质性步伐助推公司业绩释放。

目前公司仅11倍PE在大基建蓝筹中除中国建筑(9倍)外最低,维持预测2017/18年EPS为1.20/1.37元,维持目标价18元(35%空间),对应2017年15倍PE,增持。

2、认知差一:新签订单增速与业绩增速存喇叭口修复。

1)2016年新签订单增速29%,但营收/净利增速5/11%,2017H1新签订单增速47%,但wind一致预期2017/18年净利增速13/12%;2)2016年以来单季订单增速明显提升,2016Q1-Q4为16/20/27/133%,2017Q1/Q2为46/48%继续高增长,考虑当前基建景气度高,我们预计未来订单高增长仍将持续;3)订单/业绩增速存在较大喇叭口且有扩张趋势,2015年为7pct(15/8%),2016年为18pct(29/11%),未来订单高增长将转化为业绩高增长。

3、认知差二:非两路占比超两路的业务结构优化。

1)2017H1工程承包业务中两路/非两路订单占比43%/57%(铁路/公路占比10/25%),显示业务结构正优化,市政/城轨类订单占比提升;2)城轨/市政业务增速快因:①国内一线城市轨交投资增长②基建市场投融资体制变化,投资拉动作用明显。

4、认知差三:最全特级资质和全球前三大建筑商竞争优势。

1)连续多年位居ENR全球最大工程承包商前三位,居世界500强第62位,中国500强第14位;2)目前拥有特级资质39项/“三特”资质企业7家,资质总数和“三特”企业数量均居央企首位;3)2016/2017年11项目获“詹天佑”奖居央企首位。

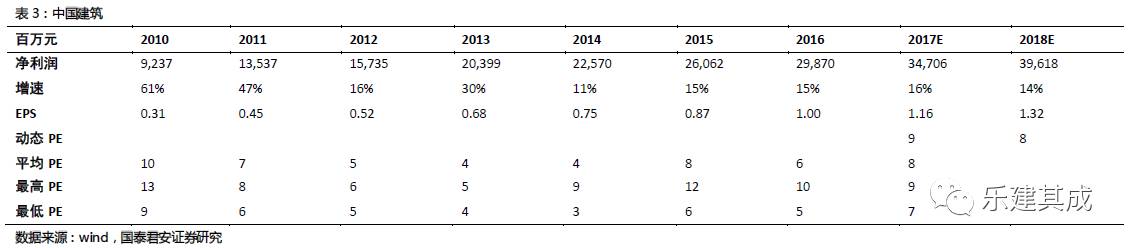

3、中国建筑(22%空间):2017/18年EPS1.16/1.32元,增速16/14%,目标价12.54元。

1、2017H1经营数据四大变化:订单高增长,业务结构优化,订单/业绩剪刀差扩大,地产数据大幅好转。

1)2017H1新签订单11955亿元(+34%,2016H1为+27%,2016全年+23%)②2016Q1-Q4单季增速为+27/+27/+55/+3%,2017Q1/Q2为+24/+40%;2)房建/基建订单增速+23/+65%占比69/31%,2016H1为+10/+143%占比75/25%,基建业务占比提升;3)2015/16年订单增速+7/+23%,净利增速+15/+15%,剪刀差-8/8pct,2017H1订单增速34%,2017/18年wind一致预期净利增速11/10%,剪刀差扩至23pct,未来订单高增长将转化为业绩高增长;4) 2017H1地产合约销售额1223亿元(+50%,2016H1为+18%),合约销售面积846万㎡(+36%,2016H1为+7%)。

2、估值低价值蓝筹,PPP/一带一路催化。

1)2017预测PE9倍,基建蓝筹中最低,PEG0.61仅高于葛洲坝0.46,PB1.48仅高于铁建/中铁1.27/1.38;2)2016年新签PPP项目108个1870亿,至年底累计获取135个2264亿;4)2017H1新签海外订单1117亿(+81%,2016H1为+55%,2016全年+13%)。

3、房建龙头实力雄厚,国改催化提速。

1)2016年世界500强第27(较2017年提升10位),ENR 250中全球业务第1/国际业务第14;2)2017年2月第二期激励落地+2016年7月列为央企信息公开试点。