正文

17Q2-Q4

屠宰量同比有望增长

20%

以上。

公司

17

年屠宰量(生鲜冻品销量)目标实现两位数增长,参照上一轮猪周期下跌年份(

11

年

9

月

-14

年

4

月),公司

12

、

13

年屠宰头数分别同比增长

14.1%

和

16.5%

。以公司全年屠宰头数

10%-15%

测算,考虑公司

Q1

屠宰量同比下降

16.7%

的情况下,若要实现测算目标,公司

17Q2-Q4

屠宰量同比增长区间应在

20%-27%

。同时考虑今年头均出肉量有望提升,从屠宰业务销量角度而言,

17Q2-14

屠宰销量增幅则应会比屠宰头数增幅更高。所以综合考虑,

17Q2-Q4

屠宰量同比上升可达

20%

以上。

肉价下跌对冲屠宰增量,中性预期下,公司屠宰业务收入

17

全年同比持平。

16Q1

平均猪肉价格为

26.5

元,

17Q1

为

25.3

元,在猪肉价格同比变化幅度不大的情况下,

17Q1

屠宰量虽两位数下跌,但考虑大猪增多,单位出肉量增加明显,所以

Q1

屠宰业务收入保持

0.8%

的同比增长。展望屠宰业务后三季度的收入同比变动,猪肉价格方面,

16

年同期猪肉平均价格为

27.5

元,

17Q2

至今的猪肉均价为

23.0

元,预计今年猪价

Q3

旺季会有所反弹,之后继续下降,若反弹幅度大且后续下跌幅度小,

17Q2-Q4

均价料与单

Q2

相近,在

23

元左右,则猪肉均价同比下降

16%

左右;但若猪价反弹幅度较小且后续下跌幅度较大,

17Q2-Q4

猪肉均价则更低,同比跌幅更大(若

Q2-Q4

平均猪价为

22

元,同比下跌

20%

;若为

21

元,同比下跌

24%

)。根据屠宰头数按全年

10%-15%

测算,

Q2-Q4

屠宰头增量大部分被猪肉价格下跌对冲,若猪肉价格下跌过多,屠宰业务收入有可能小幅下降。但公司也可通过提高屠宰产能利用率加大放量,保持屠宰业务收入端的增长。结合

Q1

屠宰情况,中性预期下,预计屠宰业务收入全年持平。

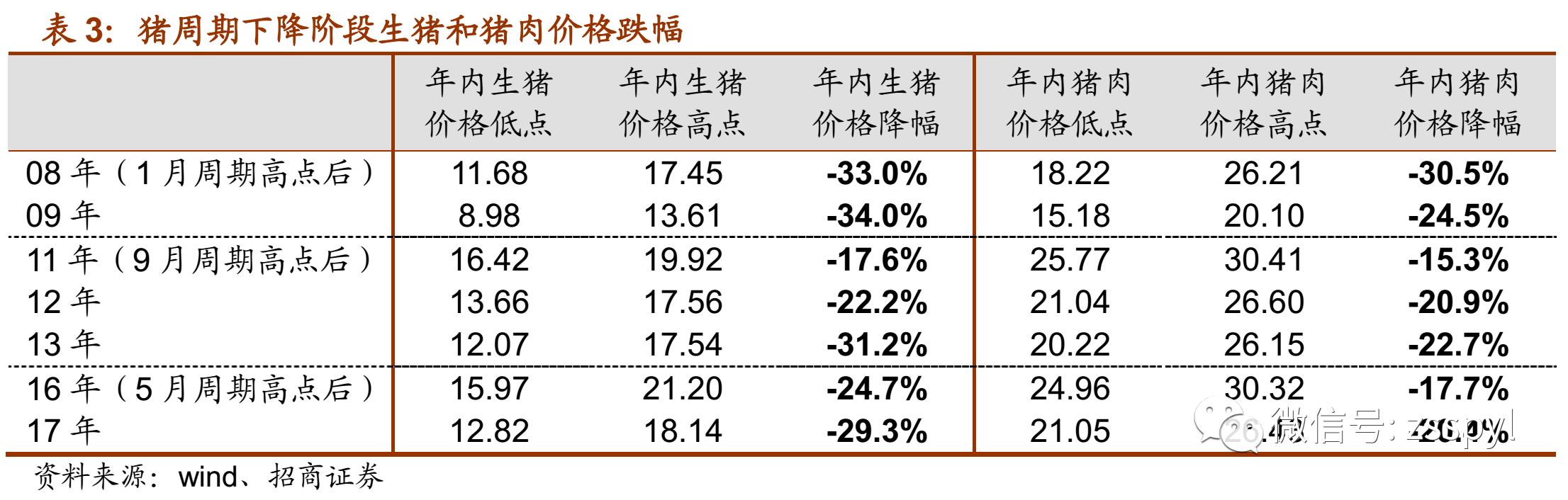

2、猪价下行利好屠宰业务业绩

猪周期下降阶段:猪肉下跌幅度小于生猪下跌幅度。

参照猪周期历史,在猪周期下降阶段,下游消费端鲜冻肉价格波动幅度均小于上游的生猪价格波动浮动,在前两个猪周期下降阶段的各年份,猪肉价格的年内波动幅度均小于生猪价格波动幅度(以最高和最低价变动幅度衡量);就双汇而言,双汇自有冷鲜肉店对价格掌控力更强,肉价的跌幅也应小于猪价的跌幅。所以,在今年生猪价格大幅快速下跌时,由于猪肉

-

生猪价差的维持,公司屠宰业务业绩将受正面拉动。

价差较大时加大屠宰产能,利好公司屠宰业务业绩。

公司

17Q1

在猪价相对较高位置时并未放大屠宰量,而在

Q2

生猪价格明显下跌,而猪价相对反应滞后的时间点加大屠宰量,虽猪价下跌随后根据

3

月中旬生猪价格跌至

16

元

/kg

以下以来,肉价

-

猪价价差至今保持在

8.4

元的相对较高位置,在价差较大点收获屠宰的业绩收益。

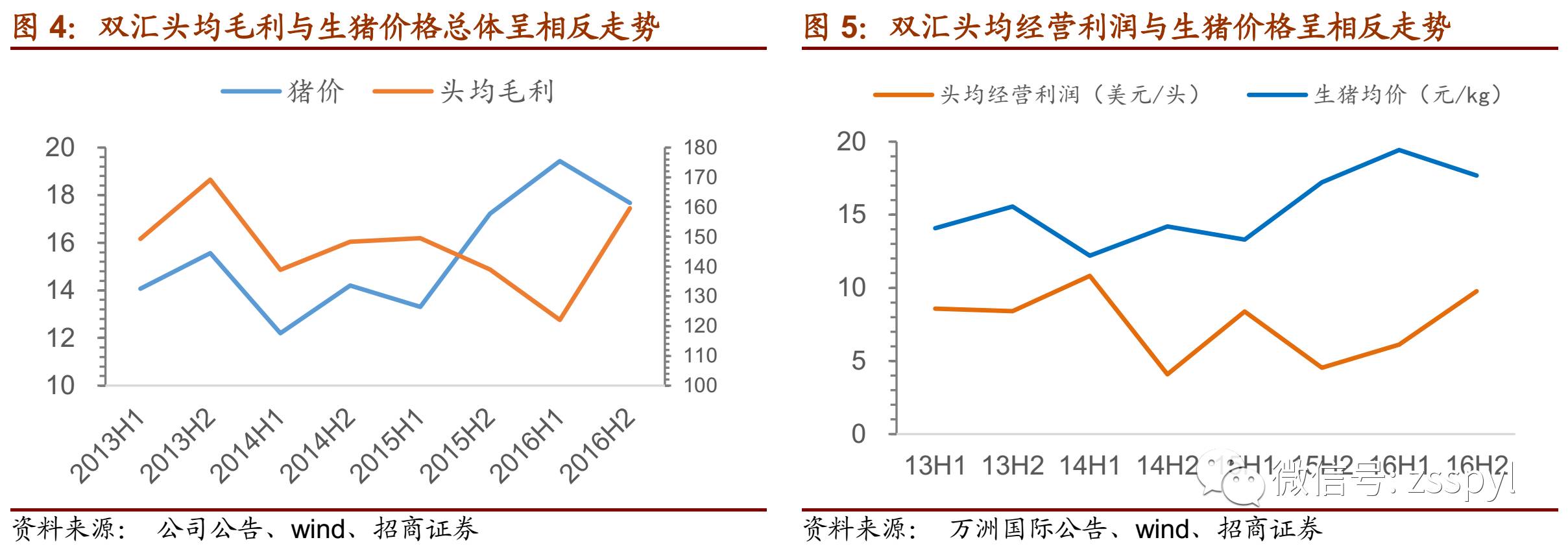

公司屠宰业务盈利能力与猪价总体呈负相关走势。

观察公司屠宰业务毛利与经营业务历史,总体而言,双汇头均毛利与猪价呈相反走势;而头均经营利润与自

13

年以来与生猪也呈明显的相反走势。在猪价周期性下行阶段,双汇屠宰业务盈利将会更加受益。叠加前期生猪压栏显现,大猪越来越多的情况下,预计今年屠宰业务头均收益将会明显增加。

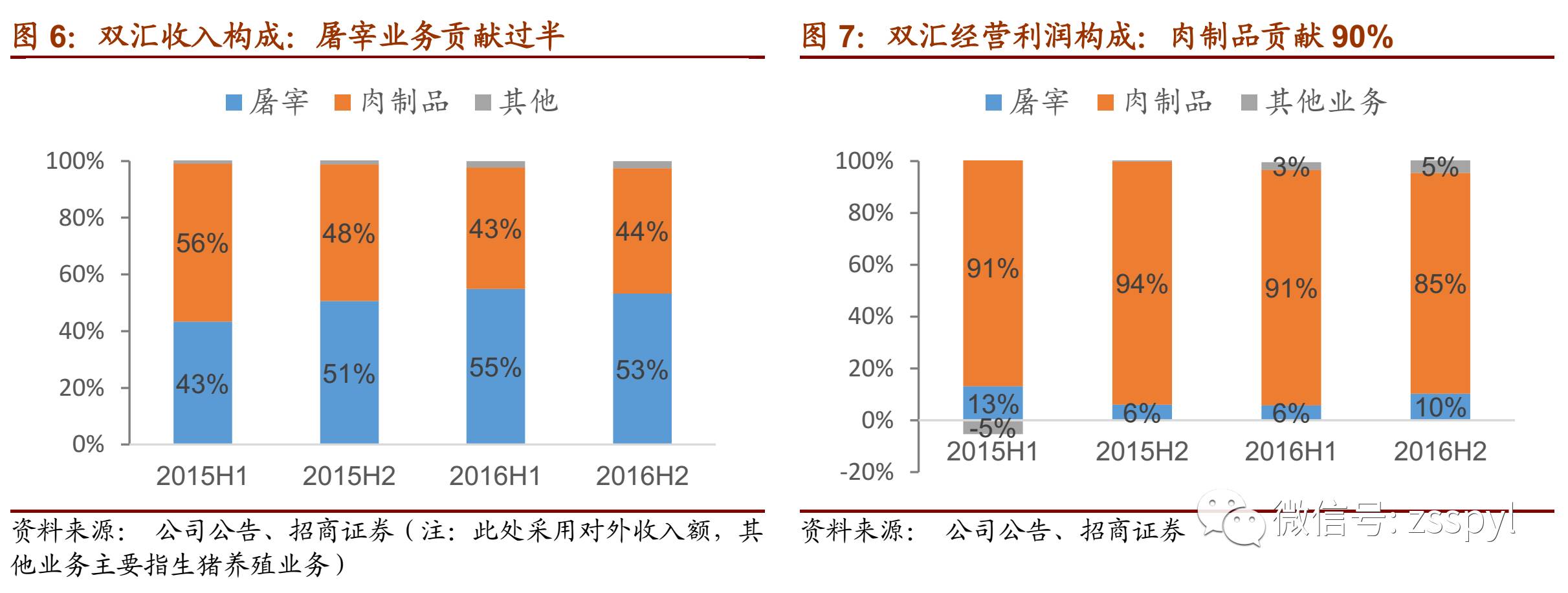

屠宰业务收入量虽较大,但利润贡献仅约

10%

,利润端约

90%

部分由肉制品业务贡献。

虽然猪价下跌过程中,公司在价差较大时加大屠宰产能释放,但从利润贡献角度而言,屠宰业务对公司营业利润贡献仅

10%

左右,猪价较低是超

10%

(但上游贡献幅度还需考虑生猪养殖的影响),猪价较高位时不足

10%

。值得一提的是,由于屠宰业务免缴所得税,屠宰业务净利润贡献较营业利润将略有提升,所以综合来看,屠宰业务对利润端的贡献仅

10%

,而公司

90%

的利润贡献来自于肉制品业务。

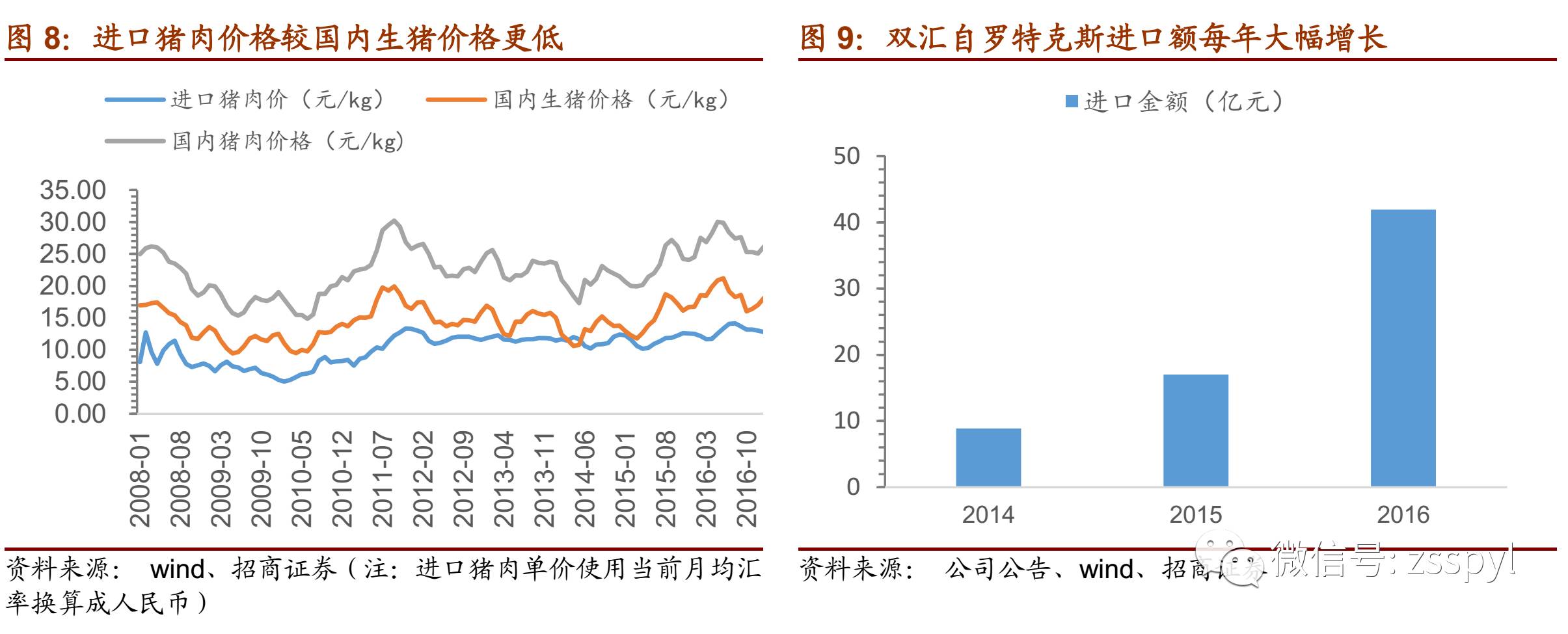

进口贸易不断增加,国际采购成本优势明显。

美国猪肉价格较国内猪肉价格明显更低,在

15

年国内猪价进入上涨阶段后,甚至相对国内生猪价格也更低。自万洲国际收购

Smithfield

以来,双汇每年从关联方罗特克斯进口额均大幅上升。通过国外进口低价猪肉,在屠宰业务上有利于获得更大价差。

17

年国内外猪肉价差虽有所缩窄,但公司通过增加进口量的方式,进口贸易业绩规模仍有望保持。另外,进口猪肉价格不仅用于对外贸易,也用于肉制品生产原材料,对肉制品原材料成本也起到节约成本的作用。