正文

货币政策

2017年6月16日凌晨,美联储加息靴子落地,上调联邦基金利率目标区间25个基点,至1%-1.25%,一如市场预期。而对于市场普遍关注的缩表问题,美联储也给出了缩表计划,预计在2017年开始缩表,缩表的起步上限为每月100亿美元(60亿国债,60亿MBS),每季度递增100亿美元,上限为每月500亿美元。美联储有意淡化了一季度不及预期的经济和通胀数据,加息进程取决于数据的依赖性在减弱,总体而言,这是一次偏鹰派的决议声明。美联储声明后,金融市场对此的反应不一,美债收益率虽然由此前的大幅下行(因为此前公布的零售和CPI数据均不及预期)收窄了跌幅,但并未完全回吐,表明在经济数据普遍偏弱的背景下,市场对美联储的鹰派态度有所怀疑。债王格罗斯就认为美联储未必能按其计划进行缩表和加息,他甚至认为联邦基金利率难以超过1.5%-1.75%。

2017年6月8日,欧洲央行公布利率决议,维持三大利率不变,并维持月度资产购买规模(600亿)不变,均符合市场预期。欧洲央行上调了2017-2019年的GDP增长预期,均较前值增加0.1个百分点。下调了2017-2019年的通胀预期,欧洲央行行长德拉吉称是受能源价格影响。预计利率将在较长一段时间内维持在当前水平,远超QE实施期限。值得注意的是,欧洲央行删除了未来可能进一步降息的表述,改为“利率料在未来一段时间内维持在当前水平”,此前的表述为“利率料维持在当前或更低的水平”。正如我们前几期月报分析,随着欧元区经济今年以来复苏势头持续表现强劲,欧洲央行不断修正每次利率决议中的相关措辞,未来提前结束货币宽松政策的可能正逐渐变大。

二、国内宏观经济数据分析

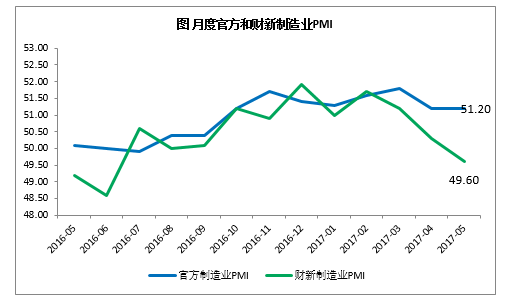

制造业PMI:官方持平,财新跌破荣枯线

中国5月官方制造业PMI为51.2%,与前值持平。从分项上来看,生产指数为53.4%,环比下降0.4个百分点,新订单指数为52.3%,环比持平,两者之间的缺口下降,表明受需求影响,生产稍有放缓。主要原材料购进价格指数和出厂价格指数为49.5%和47.6%,分别较上月下降2.3和1.1个百分点。前者为2016年2月以来首次跌入荣枯线以下,后者则为2016年3月以来最低,这也预示5月PPI同比增速不容乐观。值得注意的是,5月大型企业PMI较上月低0.8个百分点,而中、小企业分别较上月高1.1和1.0个百分点,是5月官方PMI与4月持平的主要原因。

然而,财新制造业PMI走势却相反,续降至49.6%,环比下降0.7个百分点,为11个月来首次落入临界点以下。通常来说,财新制造业PMI调查样本以中小企业为主,官方制造业PMI则以大中型企业(尤其是国企)为主,5月出现如此明显的背离,在历史上也不多见。由此看来,正如我们一直以来的判断,制造业下行压力和经济下行趋势正变得越来越明显。

图1:

数据来源:Wind,恒丰银行研究院整理

5

月进出口数据有所回暖,能否延续存疑

中国5月出口同比(以美元计,下同)增长8.7%,高于预期的7.2%和前值的8%。5月进口同比增14.8%,高于预期的8.3%和前值的11.9%。5月贸易顺差达408.1亿,低于前值的380.3亿。出口好转的原因,部分源于今年以来欧美等发达市场经济形势走强(尤其是欧元区5月经济继续向好带动),外需好转对出口有一定支撑,部分则是季节性因素,从季调后的数据来看,5月出口同比增速较4月小幅下降0.4个百分点。进口好转的原因,部分亦于季节性因素相关,季调后的同比增速较4月反而下降2.1个百分点,部分则可能与中美两国间的百日计划相关(包括减少中美两国的贸易逆差),5月中国对美国进口同比增速达27.1%,远超4月的1.5%。随着5月美国经济领先指数创下8个月新低,以及中国原材料购进价格指数续跌入景气线之下,6月的内、外需有边际走弱倾向,5月进出口回暖或无法延续。

图2:

数据来源:Wind,恒丰银行研究院整理

CPI

温和上涨,PPI降幅超市场预期