正文

(

钱荒,当年余额宝收益率高的原因)

,而当价格穿越走廊上限时,金融机构就没有必要在第二个圈层去借那些“贵”的钱,直接到第一个圈层去向央行借SLF,因为便宜啊,理论上央行为了维护走廊的有效性,需要无限制向商业银行提供放款,直到利率回到走廊内。

走廊下限是央行为准备金提供的利率

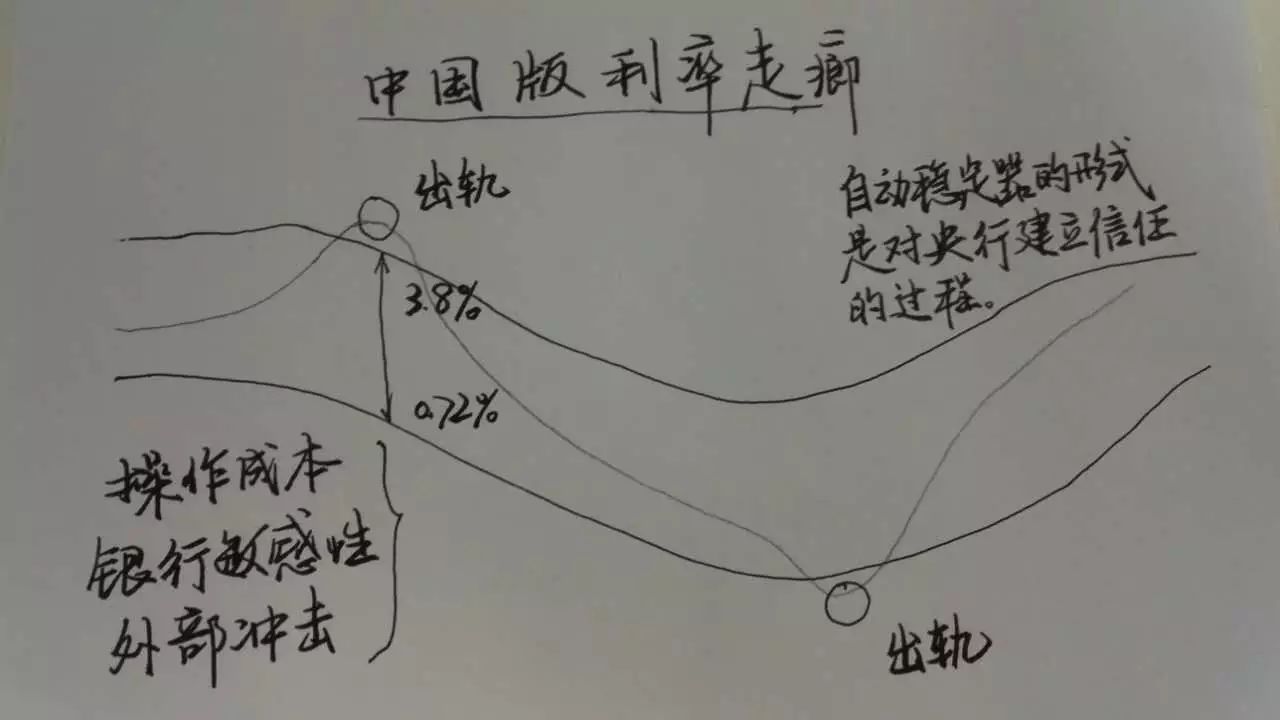

目前是0.72%。当市场上拆借利率大幅下行,穿越了走廊下限时,

金融机构的多余资金也就没有必要留存在第二个圈层,而是跑到第一圈层把钱存到央行就行了,因为贵啊。

走廊的宽度设多大合适呢?

设置宽了波动会加大,不稳定,银行心里会慌,因为不知道今天用出去的钱,明天还能不能以同样的利率借到。

如果太窄,利率会屡屡“出轨”,意味着货币政策的管理成本会加大,天天加班。

尽管天下银钱均源自央妈,也要考虑操作成本、银行利率敏感度等综合权衡。

虽然这条利率走廊还只是雏形,并没有给它正名,但央行正在慢慢的构建篱笆,并把羊群引进走廊中

:

-

存贷比——障碍拆除

-

准备金考核——由时点法改为平均法

-

公开市场操作——常规化

-

SLF交易范围——扩大至中小行

……

在央行操作越来越有国际范儿的情景下,迟早有一天,利率走廊会实现,资金的出厂价会更加清晰。

为什么持牌金融机构之间也会互相拆借资金?