正文

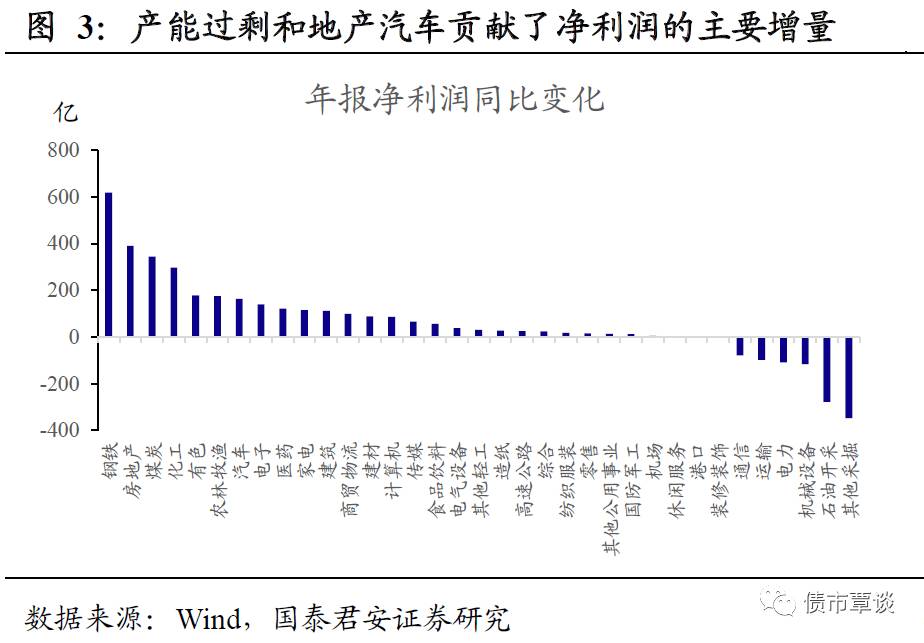

从结构上来看,新增利润主要来自于产能过剩、地产汽车以及下游非周期性行业。

样本中非金融上市公司整体

2016

年净利润

11964

亿元,同比增长

2228

亿元。其中产能过剩行业受益于供给侧改革,景气度出现底部反转,钢铁、煤炭、化工、有色

16

年全年净利润分别同比增长

618

亿、

344

亿、

296

亿、

178

亿,四个行业总计贡献

1437

亿元的净利润同比增长;地产和汽车受益于政策刺激,净利润也出现显著回暖,分别贡献

530

亿的净利润增长;下游部分非周期性行业保持较好的景气度,农林牧渔、电子、医药、家电等行业净利润同比增长均在

100

亿以上。而运输、电力、机械设备等行业受到成本端上行的影响,净利润出现较为显著的下滑,分别同比下滑

98

亿、

109

亿、

116

亿。

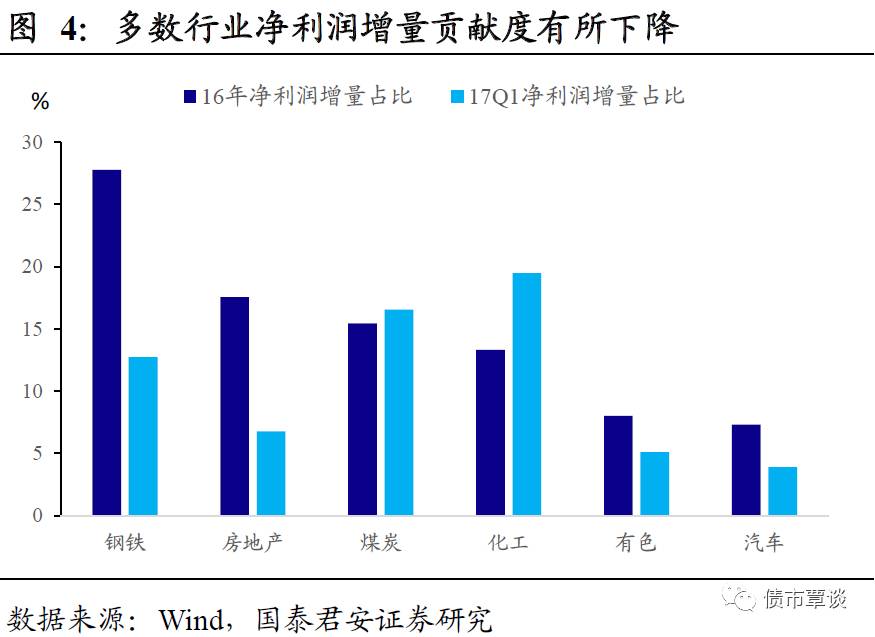

17

年产能过剩及地产汽车对净利润的拉动作用将有所减弱,后期上市公司净利润增速可能面临逐步下行风险。

16

年全年产能过剩和地产汽车贡献的净利润同比增长占整体净利润同比增长的

78%

,而

17Q1

两个行业对净利润同比增量的贡献占比下降到

60%

。往后看,其带动作用可能会进一步减速,一方面是产能过剩行业

16

年三季度开始净利润的基数开始出现逐步抬升,而

17

年大宗商品在供给侧改革力度边际趋缓的背景下很难复制

16

年大幅上涨的行情,产能过剩行业的净利润同比增速将显著下降;另一方面,地产汽车政策均由之前的大幅放松转为边际收紧,后续对上市公司净利润的拉动作用也将逐步减弱。

1.1.2.

毛利率和净利率的背离原因为何?

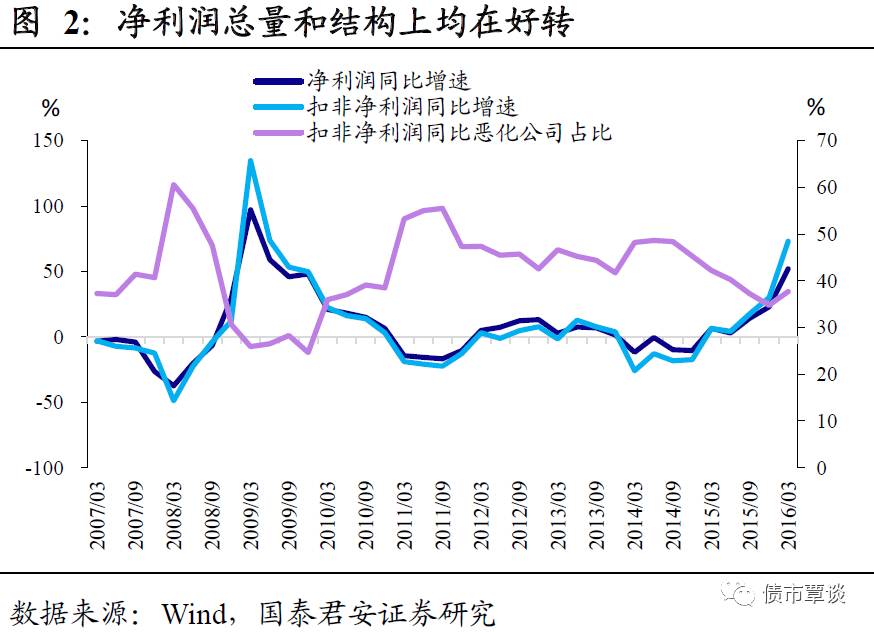

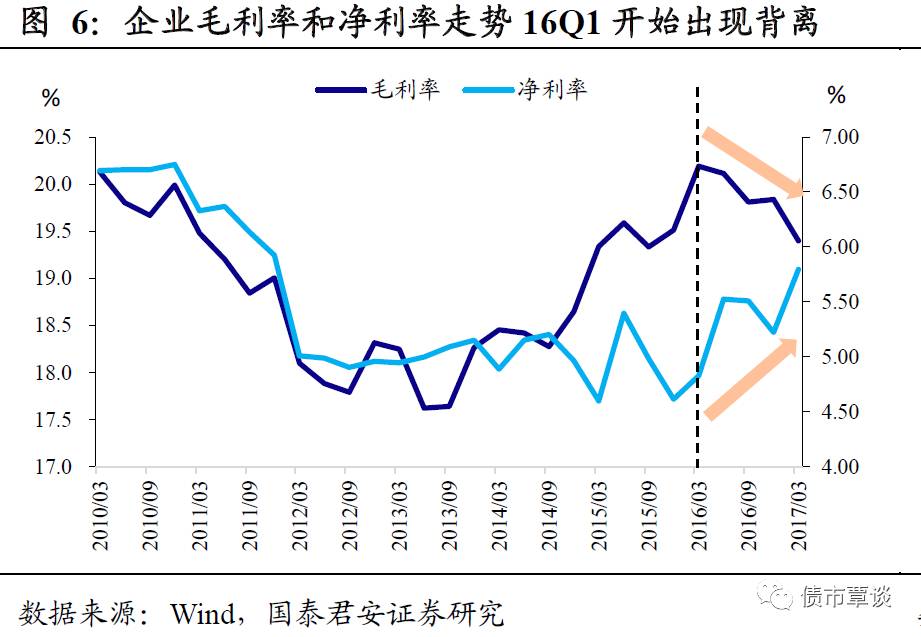

上市公司毛利率和净利率指标16年以来出现显著背离。

16

年一季度开始,我们从数据上观测到了毛利率和净利率走势的持续背离,一方面是非金融上市企业毛利率从

20.19%

的高点持续回落至

17Q1

的

19.4%

,另一方面非金融企业的净利率反而从

4.83%

回升至

5.8%

。

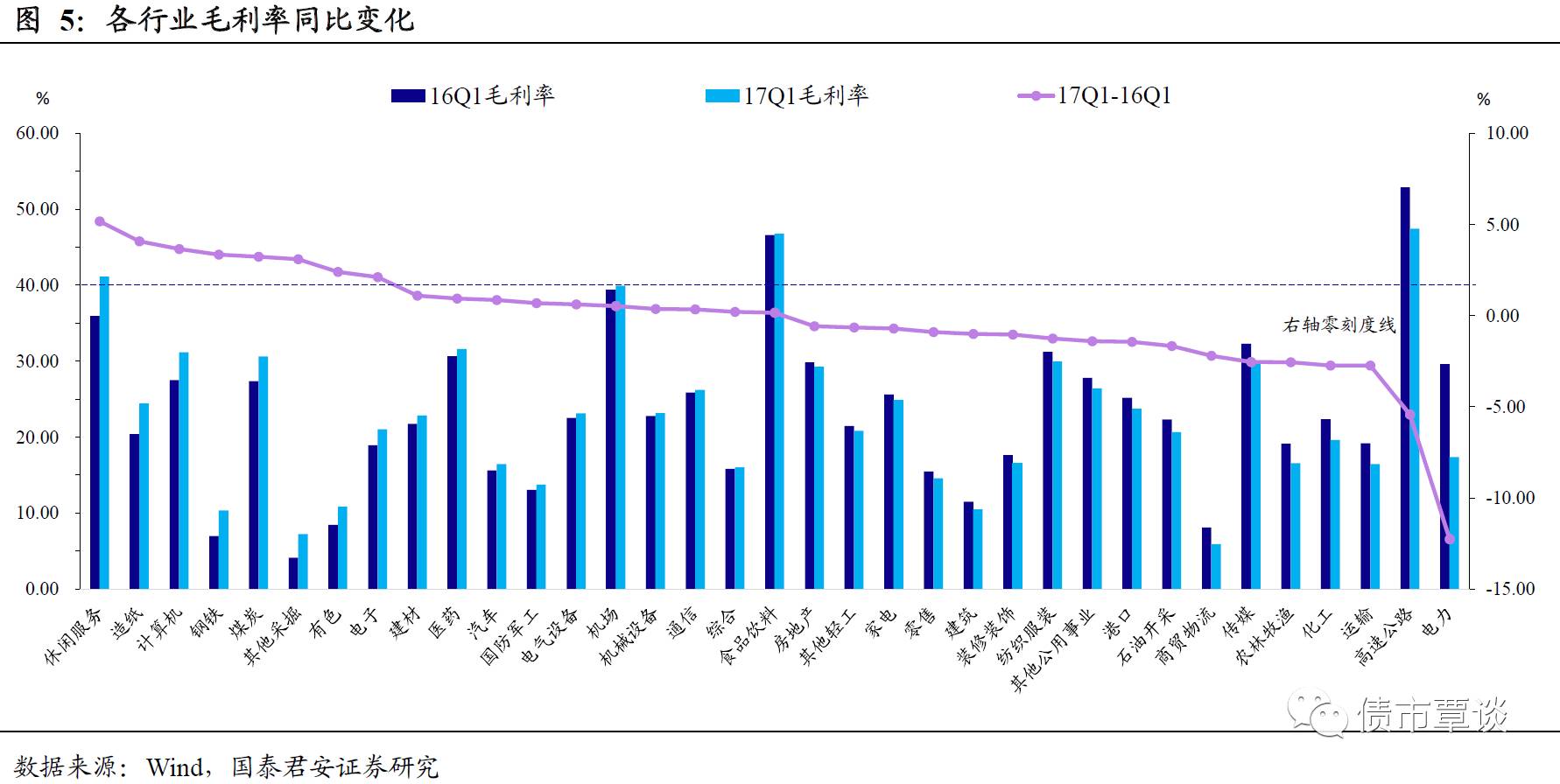

毛利率的回落主要源自于上游大宗商品价格的快速回升。

本轮由供给侧改革主导的盈利回暖中上游资源类产品价格率先回升,这就导致部分中下游行业毛利率大幅回落拖累整体毛利率表现。在我们的行业分类标准下,

35

个行业中

17

个行业

17Q1

毛利率出现同比下滑,其中电力、高速公路、运输、化工等行业受到成本端的影响较为明显。毛利率分别下滑

12.26

、

5.42

、

2.74

、

2.73

个百分点,另外其他行业如建筑、其他公用事业、家电等毛利率也有不同程度的下滑。而钢铁、煤炭、建材、有色、机械等行业受益于供给侧改革毛利率则多数回升。

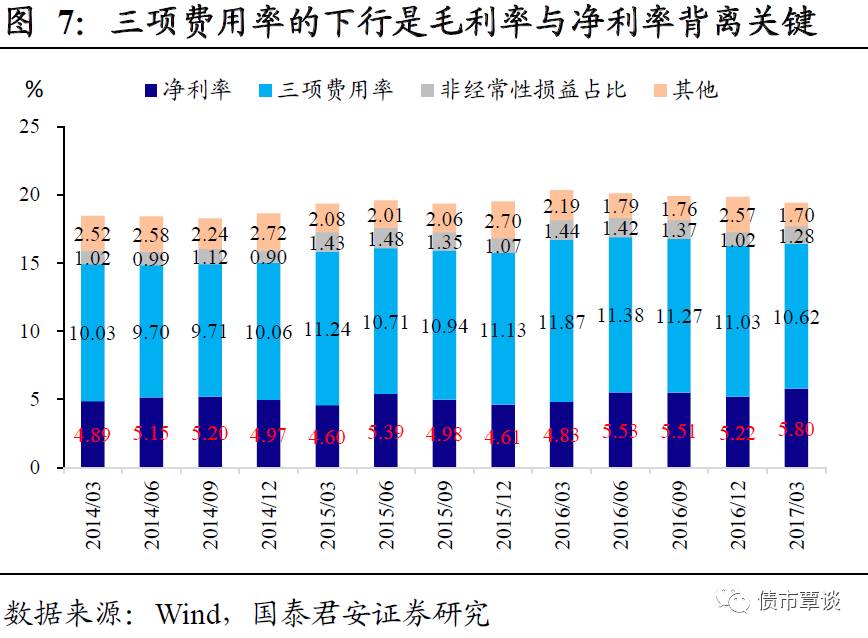

净利率的回升主要来自于三费的减少。

毛利润变为净利润需要扣除三费、非经常性损益(公允价值变动、资产减值损失、投资收益以及营业外利润)和其他项目(主要包括税)等。从占比上来看,虽然非经常性损益受到资产减值损失增长以及营业外利润的下滑的影响,占营业收入比重也同比下滑

0.16

个百分点至

1.28%

,对净利润的拉动作用有所减弱,但

17Q1

三项费用率同比下滑

1.23

个百分点至

10.52%

,其他项目占比则下滑

0.25

个百分点至

5.41%

,所以我们看到在毛利率持续下滑的背景下,上市公司的净利率不降反增。

毛利率和净利率的背离后续可能以净利率转而下行来结束。

从上述分解计算可以看出,三项费用率的大幅下行是造成毛利率和净利率背离的主要原因。这主要得益于企业三项费用的增速整体上低于营业收入的增速,往后看,一方面是随着需求刺激政策的力度减弱,下游需求后期将缓慢回落,导致企业营业收入增速放缓,而三项费用短期相对刚性,三项费用率可能会面临被动上升的压力,这将导致净利率可能有跟随毛利率回落的风险。

1.1.3.

利率中枢抬升之后,企业的财务费用如何变化?

从

16

年四季度开始,由于货币政策的转向使得债券收益率出现大幅抬升,市场普遍担忧高企的财务费用将会严重削弱企业的盈利能力,从而加剧经济下滑压力,那么从数据上来看,企业的财务费用确实出现显著回升了吗?

财务费用增速有所抬升,但财务费用率依然处于低位。

从数据上来看,受到前值持续宽松货币政策的影响,

2016

年全年非金融企业财务费用同比下滑

6.17%

,

17

年一季度随着利率中枢的抬升财务费用同比增速小幅回升至

6.98%

。但是从财务费用率上来看,当前财务费用率依然处于

15

年以来的低位,

16

年全年、

17Q1

财务费用率均为

1.49%

,同比分别下滑

0.23

、

0.25

个百分点。