正文

②“货币黄金”记录央行在国内和国际市场上购买黄金所投放的人民币。在国内市场直接用人民币购买黄金,在国际市场购买黄金利用外汇储备,但换算成人民币。

③“其他国外资产”主要记录央行持有的国际货币基金组织头寸、SDR等。

央行“国外资产”项目,有两点值得注意:

第一,国外资产项目记录时使用历史成本法计价和人民币计价。即便在国际市场上购买黄金以及其他资产项记录的国际货币基金头寸、SDR等,均换算成为人民币。

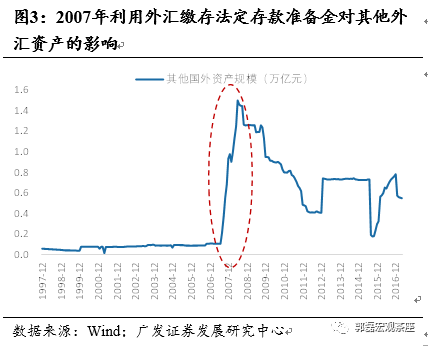

第二,2007年8月央行曾要求商业银行以外汇缴存本币存款准备金,因而导致“其他国外资产项”的金额在2007年出现骤升的现象。

此外,与央行资产负债表能够进行对照的另一张表是央行公布的国际收支平衡表,其中的“储备资产”项目虽然使用美元计价,且匡算的是金融机构口径的外汇储备,而非央行口径外汇占款对应的那部分外汇,但二者在形成机制上存极大的相关性。因篇幅所限,我们并不对二者对照逻辑和关系展开深入探讨。

1.2

对政府债权

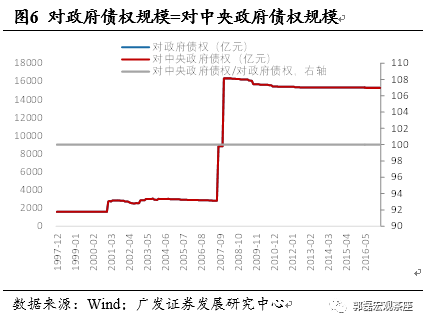

对政府债权记录的是央行持有的政府发行证券,主要是特别国债。对这一科目有两点值得强调:第一,对政府债权全部是对中央政府的债权,所以“对政府债权”规模与“对中央政府债权”规模完全相等。第二,1995年《中国人民银行法》规定“中国人民银行不得对政府透支,不得直接认购、包销国债和其他政府债权”。既有“对政府债权”项余额为历史沉淀,例如2007年特别国债发行。

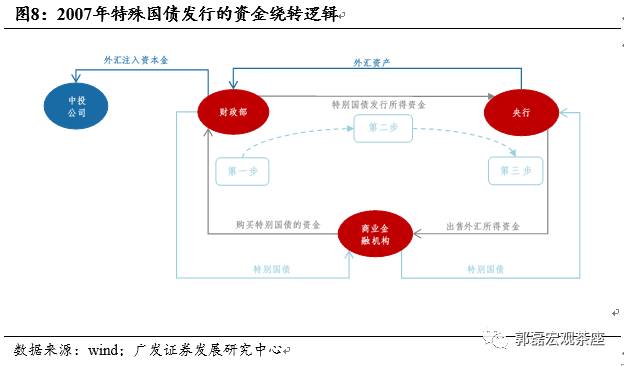

2007年8月,财政部向农业银行和其他商业金融机构发行特别国债筹集资金。2007年8月~12月,财政部共计发行8期特别国债,发行总金额1.55万亿。第一步,财政部面对农行等商业金融机构发行特殊国债,发行募集人民币资金。第二步,财政部利用特殊国债发行所得人民币资金,向央行购买外汇,并将所得外汇注入中投公司,补充其资本金。第三步,央行将出售外汇所得人民币资金,向商业金融机构购买特殊

国债。

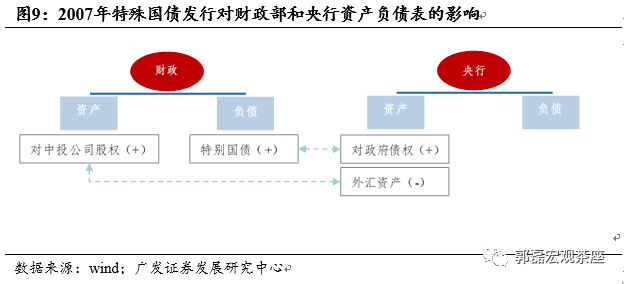

在上述资金绕转的三个步骤中,央行和财政部资产负债的前后变化情况为:①央行先对财政部出售外汇资产,随即用出售外汇资产所得资金向商业金融机构购买特别国债。所以最终央行资产负债表中“外汇资产”减少,因购买特别国债而“对政府债权”增加。②财政部先对商业金融机构发行特殊国债,随即将募集所得资金购买外汇,并补充中投公司的资本金。所以最终来看,财政部因发行特殊国债而负债增加,同时资产项增记对中投公司股权。整个过程中,商业金融机构资产负债表未有大的变动。

由此来看,整段“特殊国债发行—中投公司资本金注入”的资金绕转进程中,央行资产增记“对政府债权”,减记“外汇资产”;财政部资产项增记“对中投公司股权”,负债增记“特别国债”。考虑到央行资产“对政府债权”实际上就是财政部负债中的“特殊国债”,央行和财政部资产负债表变动最终指向的事实为:央行的“外汇资产”转化为了财政部的“对中投公司股权”。之所以出现特别国债发行这样比较为复杂的资金流转,最终还是为了规避《中国人民银行法》规定的不得“对政府透支,不得直接认购、包销国债和其他政府债券”。

1.3

对其他存款性公司债权

“对其他存款性公司债权”是指央行对商业银行、政策性银行等其他存款性公司的再贴现、再贷款、逆回购操作和结构性货币政策工具余额。对其他存款性公司债权主要记录央行主动投放基础货币的方式,与其他存款性公司资产负债表中的“对央行负债”科目对应。

2002年至今,“对其他存款性公司债权”规模变化可以分为三个阶段:2002年~2010年为第一阶段,2011年~2014年为第二个阶段,2015年至今为第三个阶段。

第一阶段中,“对其他存款性公司债权”总体规模较为稳定,月度环比变动基本不大,规模的月度均值在1万亿左右。