正文

上周短端利率多数下行,SHIBOR 隔夜下行73BP 至1.63%,

R001 下行96BP 至1.57%,R007 下行54BP 至2.01%,DR007 下行

51BP 至1.94%,3 个月同业存单收益率下行1BP 至2.65%;

国债市

场:

上周1Y 国债收益率上行6BP 至2.70%,10Y 国债收益率

上行4BP 至3.19%,期限利差下行1BP;

信用债市场:

上周5 年期企业债收益率上行4BP 至4.01%,信用利差

下行2BP;

理财市场:

上周公布数据显示,前一周末3 个月人民币理财产品预期

收益率为3.96%,较上期上行27BP;

外汇市场:

上周美元兑人民币汇率下行1.43%至6.71,人民币升值。

●

风险提示:

流动性环境出现超预期波动。

一

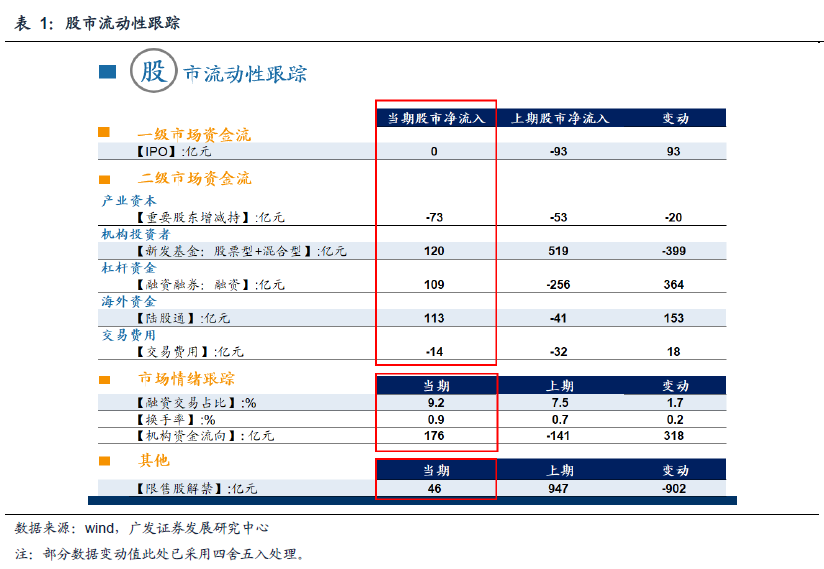

、股市流动性跟踪

说明:二级市场的银证转账数据从17年6月16日以后不再更新,故此后A股资金流动合计数据不包含此项目;本报告数据更新至上周日(2020年10月11

日)。

1.1一级市场和二级市场资金流

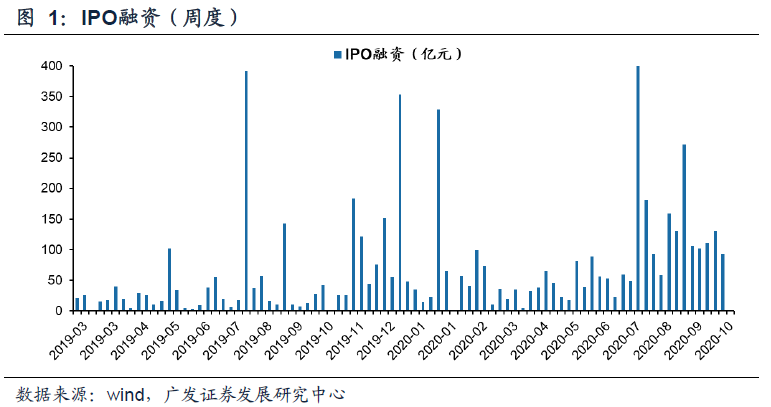

(1)

IPO融资:

上周无IPO融资,前一周IPO规模为93亿元。

(2)

重要股东增减持(A股整体):

上

周重要

股东减持5亿元,前一周净减持约73亿元。其中增持规模前三的行业为公用事业、银行、房地产;减持规模前三行业为机械设备、电子、计算机

。

(3)

新发基金(股票型+混合型):

上周新发基金规模为120亿元,前一周新发基金规模约519亿元,新发基金规模大幅回落

。