正文

从最终的资金安排看,艾派克收购一案,用足了杠杆,包括发行可交换债。2016年一季度末赛纳科技持有艾派克股票3.9126亿股,质押9872万股,剩余可质押股票2.9254亿股,最终的方案质押的股票数量为2.9亿股,几乎将剩余可质押股份全部用完。

超高杠杆之下,财务压力势必大增,如何安排还款?从上述资金来源来看,还款主要由两部分组成:控股股东借款和银团并购贷款,其他资金来源均属于上市公司自有资金和出资人的出资,无还款压力。

股东借款由艾派克进行偿还,未来贷款偿还的资金来源主要为艾派克产生的经营性现金流。根据目前的经营情况,公司预计借款为期3年,期限届满时根据公司的经营情况及现金流情况偿还本金或者适当展期。同时,上市公司不排除通过股票再融资或发行债券等方式来偿还此次交易的借款。而针对银团的并购贷款,偿还主体为开曼子公司 II和合并之后存续的利盟国际,未来贷款偿还的资金来源为利盟国际本身产生的经营性现金流以及艾派克提供给两家公司的现金流。

完善产业链

艾派克的主营业务包括集成电路芯片、通用打印耗材及核心部件和再生打印耗材的研发、生产和销售,以耗材为主。利盟国际则主要经营两部分业务,ISS业务和ES业务。ISS主要是打印机及耗材配件,2015 年ISS 部门共实现收入30.17 亿美元,占比85%。ES部门提供全面的企业内容管理产品,涉及数据采集、文档管理、业务流程管理等各类型功能。其主要客户集中在制造业、医疗行业和银行业,该等行业占ES部门收入的一半以上。未来,ES部门将基于对未来行业重点的变化,继续深耕细分垂直市场,重点关注医疗、银行、保险等核心、高成长性市场。

利盟国际ISS业务的主要竞争对手包括惠普公司、佳能、爱普生、日本兄弟工业株式会社、三星电子、施乐、理光以及柯尼卡美能达等。据Gartner统计,2014年利盟国际共出货打印机、复印机及复合一体机共131.5万台,排在世界所有打印机设备生产商第八位。在打印管理服务方面,据IDC统计,利盟国际 2013 年约占全球打印管理服务市场9.7%的市场份额,2014 年约占9.9%,位列全球所有公司的第四位。利盟国际在ECM领域的竞争对手主要包括易安信(EMC)、IBM、甲骨文公司、Nuance 公司、OpenText 公司等。

本次赛纳科技可交换债的主承销商华泰联合认为,在产业链方面,艾派克长于打印耗材方面的成本控制,美国利盟作为全球前五大激光打印机厂商拥有较强的技术实力,双方的合作将进一步实现成本的控制;产品线方面,艾派克从中低端产品起步,引入美国利盟的高端打印机产品后,将形成产品上的相互补充;市场拓展方面,2010年实现技术突破的奔图在国内打印机市场的份额不断上升,美国利盟的优势市场在美国和欧洲,双方通过合作进行各市场的扩张将有很大的空间。

美的集团收购库卡

涉及上市公司

:美的集团(000333)、库卡(DE0006204407,退市)

收购方式

:现金跨境并购

交易规模

:292亿元

独立财务顾问(项目主办人)

:中信证券(吴红日、吴仁军、林俊健、肖博天、李浩然、陈鑫)

法律顾问(签字律师)

:嘉源(徐莹、刘兴)

会计师事务所(签字会计师)

:毕马威华振(房炅、赵云)

意义:中国资本收购海外高端制造业典型。

2016年5月,美的集团宣布拟以每股115欧元要约收购德国工业机器人公司库卡集团(KUKA Aktiengesellschaft,以下简称“库卡”)。又一枚先进制造业标的落入中国企业怀中,国内制造业引入海外优势技术,进一步推进。

两步走的收购策略

库卡在德国法兰克福证券交易所上市,因此本次交易的潜在交易对象为除美的境外全资子公司MECCA 以外的库卡集团的全体股东,最终交易对象为最终接受要约的库卡集团股东。本次收购德国上市公司,采取两步走的战术,先收购部分流通股,再发出要约收购其他股份。

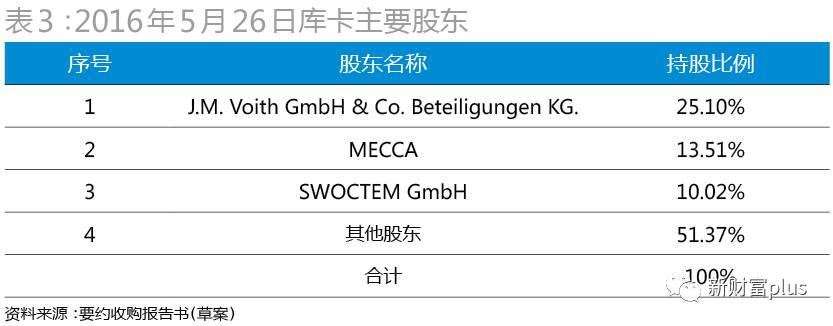

第一步:先以MECCA买入库卡流通股。MECCA是美的集团经由美的集团香港全资子公司美的国际控股全资持有的孙公司。2015年8月,MECCA第一次买入了库卡5.4%的股份。2016年2月,美的集团将其所持库卡股份的比例迅速提升到了10.2%,至2016年5月26日发出邀约收购之时,根据境外律师尽职调查报告,库卡集团已发行股份总数3977.547万股,而美的集团通过MECCA已经持有库卡13.51%的股权,为第二大股东(表3)。

福伊特集团(J.M. Voith GmbH & Co. Beteiligungen KG,以下简称“福伊特”)是一家控股公司,通过其附属公司从事造纸机、涡轮机和发电机的制造,以及为工业应用提供驱动器组件和技术服务,掌握库卡25.1%的股权。SWOCTEM GmbH是一家1998年注册成立、位于德国海格尔的投资公司,其投资活动主要集中在欧洲市场,由德国亿万富豪弗莱德汉姆·洛把控,其持有库卡10.02%。从股东层面来看,存在来自大股东的压力。对美的集团来说,首先必须先解决好股东层面的各方利益。

第二步,要约收购。通过境外全资子公司MECCA以现金方式全面要约收购库卡的股份,要约收购价格为每股115欧元。在美的集团宣布意图收购库卡的前一天,库卡的收盘价为84.41欧元,115欧元/股的收购价格溢价高达36.2%。而相比德国相关证券法案规定的90欧元/股的库卡股份最低收购价格,溢价约27.8%。

收购要约一开始遭到了大股东的反对和政府的口头反对。公告显示,出售股份将让福伊特获得大约12亿欧元的收入。福伊特在2014年年底进入时库卡的股价约为50欧元/股。而德国政府的口头反对,并没有涉及危害国家安全,对美的集团收购库卡的商业行为并不存在法律约束力。最终在2016年6月28日收购双方达成一致意见。此后,这笔交易陆续通过了中国、德国、墨西哥、俄罗斯、巴西、欧盟、美国等地区的反垄断审查。

2016年12月30日,美的集团宣布,对德国库卡集团发出的要约收购已获得所有相关监管部门的批准,满足所有监管条件。2017年1月6日,美的集团官方发布公告称,已完成要约收购库卡集团股份的交割工作,并已全部支付完毕所涉及款项。收购交割完成后,美的集团通过境外全资子公司MECCA合计持有库卡集团3760.57万股股份,约占库卡集团已发行股本的94.55%。

资金安排

收购库卡的资金来源为银团借款和美的集团的自有资金,用境外银团借款作为融资方式。2016 年6月2 日,MECCA向中国工商银行(欧洲)有限公司巴黎分行和中国工商银行法兰克福分行签订了一份融资协议。收购资金来源为中国工商银行(欧洲)有限公司巴黎分行和中国工商银行法兰克福分行提供的贷款。

海外收购中估值一般使用EV/EBITA

如果按照库卡在2015年7.43亿元的净利润来看,美的集团高达300亿元的收购价极为昂贵,收购PE将近40倍,名副其实的高溢价收购。

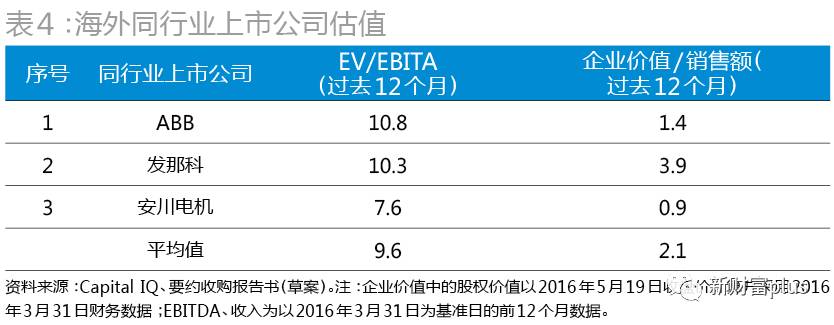

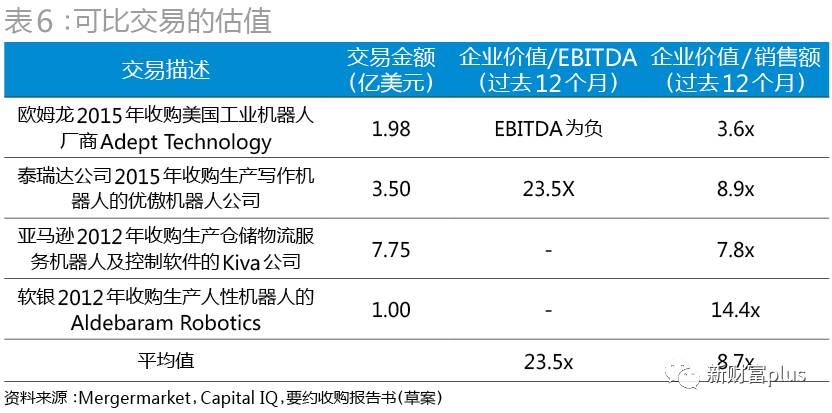

据投行人士表示,海外收购对标的公司的估值一般用EV(企业价值)/EBITA。库卡以2016年3 月31日为基准日的前12个月的EBITDA为2.5亿欧元,收入为28.8亿欧元。因此本次交易的EV/EBITDA 倍数为 18.2x,企业价值/销售额倍数为 1.6x。这一估值比海外同行业上市公司如ABB、发那科等要贵一些,但比国内同行业上市公司的估值则要便宜很多(表4、表5、表6)。

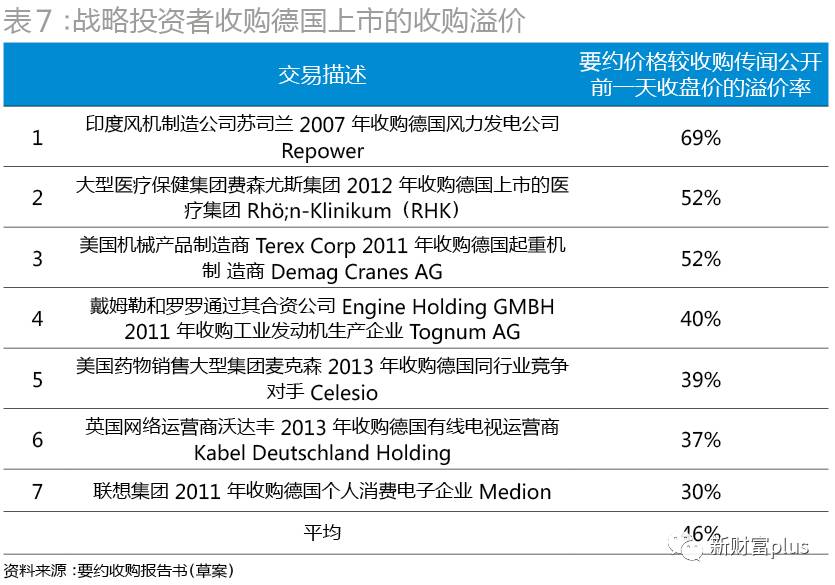

从收购溢价来看,并不算昂贵。2007年以来标志性的战略投资者收购德国上市公司的收购溢价数据显示,收购溢价率在 30%-69%之间,平均值为46%(表7)。本次美的集团收购库卡集团相对于美的集团董事会做出要约收购决定公告前一天收盘价(2016年5月17日)的溢价为36.24%,相对于美的集团收购库卡集团超过10%公告前一天(2016年2月3日)收盘价的溢价为59.6%。

不仅仅是“德国技术+中国市场”的组合

库卡在机器人领域的江湖地位,无需赘论。库卡是德国工业4.0浪潮中的领军公司,创立于1898年,凭借机器人本体制造跻身全球机器人“四大家族”(德国库卡、ABB集团、日本安川、日本法那科)。从地域上看,全球机器人产业日欧美三分天下,日本在工业机器人、家用机器人及机器人核心零部件方面优势明显;美国主要优势在于国防军工机器人;欧洲在工业机器人和医疗机器人领域居于领先地位。以2015年销售额划分,全球前四大公司在整个行业中的市场份额占比均接近40%,库卡约占9%(图4)。