正文

定

增/重组

:星期六拟定增募投时尚自媒体孵化等项目不涉及收购,复牌;南极电商重组时间互联100%股权获证监会审核通过,复牌。

对外合作/投资

:凯瑞德全资PE子公司宝煜峰科技与世界星辉签订游戏运营合作协议、与易平方签订智能电视广告业务合作协议;朗姿股份孙公司出资15亿参与成立PE芜湖晨恒时尚产业投资;九牧王子公司九盛投资0.1亿设影视文化VC基金占3.06%;柏堡龙股东大会审议通过与道格资本签订产业并购基金合作框架协议(总规模不低于20亿、投资全球时尚设计生态圈);万里马中标武警后勤部0.35亿作战靴采购项目。

股东增减持/质押

:跨境通总经理徐佳东0.5亿元20.13~21.43元/股增持0.16%股份计划完成;贵人鸟控股股东质押9.77%股份。

股权激励

:太平鸟17年限制性股票激励计划拟以13.96元/股授予412名激励对象0.99亿股份(占2.08%),复牌。

解禁

:新野纺织16年5.39元/股定增1.41亿股限售股6日上市占17%。

其他

:雪松控股要约收购希努尔62.51%股份,尚未实施;新野纺织获0.73亿政府补贴; 瑞贝卡参股的中原银行19日在香港联交所上市,占上市前股本0.66%;万里马预告H1净利增5~35%。

◆行业数据汇总

328级棉现货15893元/吨(-0.29%);美棉CotlookA 84.60美分/磅(+1.56%);粘胶短纤15250元/吨(+0.99%);涤纶短纤7841.67元/吨(+3.07%);长绒棉22400元/吨(-0.44%);内外棉价差332元/吨(+1228%)。

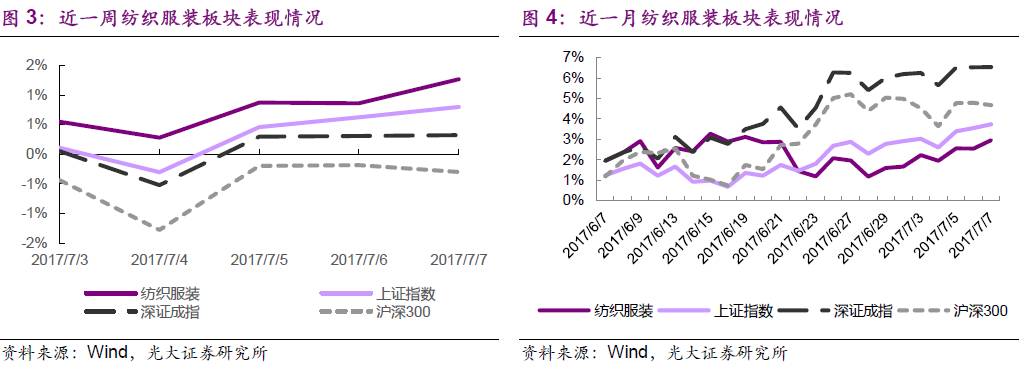

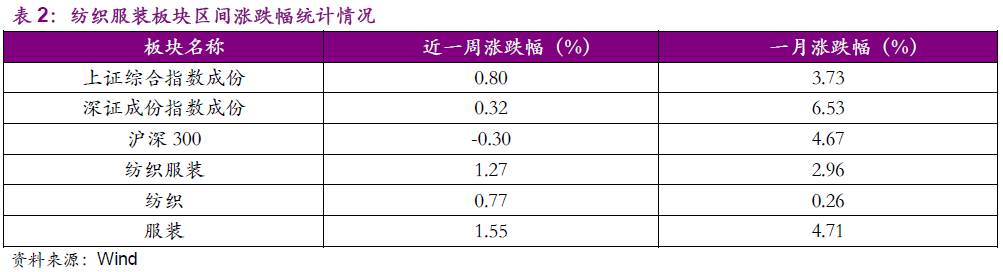

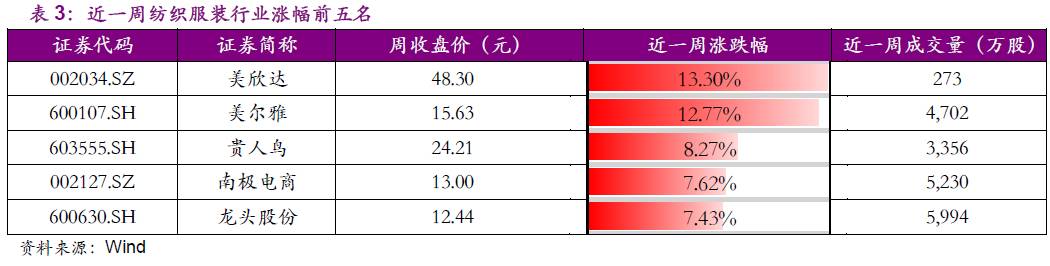

上周上证综指、深证成指、沪深300分别涨0.80%、0.32%和跌0.30%。纺织服装板块涨1.27%,其中纺织板块涨0.77%、服装板块涨1.55%。个股方面,上周美欣达、美尔雅、贵人鸟涨幅居前,*ST中绒、三房巷、多喜爱跌幅居前。

◆17Q2缅甸服装业出口额近4亿美元,同比增长1亿美元

7月6日报道,缅甸商务部官方统计数据显示,过去三个月,缅甸服装业出口额近4亿美元,比去年同期增长1亿美元。

随着欧美经济制裁的解除,缅甸服装业迎来新的增长。目前缅甸有400多家制衣厂,雇佣了30多万劳动力。服装出口日本、欧洲、韩国、中国和美国,其中日本和欧洲的订单出货额最高。

缅甸服装业集中于“剪裁,制造及包装”环节

,其低廉的劳动力成本既是投资吸引点,同时也加剧了雇主雇员的紧张关系。缅甸劳工领袖和政策制定者希望国内服装业可以转型为更具增加值的“离岸”体系,国际服装制造商不仅负责剪裁制造,同时也可以掌管材料采购和成品运输。

根据商务部统计,2016-2017财年缅甸服装出口额达18亿美元。天然气和农产品各占缅甸出口额的25%。服装业占16%,矿产品占8%,渔业占5%,森林、动物制品和其他产品占21%。

我们认为当前东南亚等新兴纺织服装出口国家纺织服装出口规模虽小、但处于高速发展,对我国纺织服装出口造成一定的竞争,尤其是服装出口,因为服装业相较纺织业对廉价的劳动力需要更强、对资本的需求相对较弱,正好与东南亚国家的资源禀赋情况相一致。同时我国纺织服装制造企业顺应产能转移趋势布局东南亚产能,建议关注海外产能布局的相关公司。

◆

国储棉轮出第十八周较上周量跌价跌,成交热情持续低迷;6月新疆大部棉区进入盛蕾期,长势好于去年

上周是国储棉轮出第十八周,总体来说竞拍热度较上周继续下跌。每日实际成交量较上周下跌,周平均成交量为1.71万吨,较上周下跌10.92%;从成交价格来看,成交平均价格为14854.00元/吨,较前一周下调187.20元/吨;相比3月6日(轮出首日),成交价格降幅为4.02%,较上周收窄1.21PCT;从成交率来看,本周平均成交率为57.26%,较上周下降6.65PCT;参与竞拍的平均纺织企业家数占比为54.63%,相比上周下降了2.18PCT。

综合来看,国储棉轮出第十八周继续呈现量跌价跌的态势,成交热情依旧低迷。16/17年度国储棉轮出首周以来,截至7月7日,累积计划出库261.86万吨,累计出库成交177.98万吨,成交率为67.97%。

据中国棉花协会报道,6月全疆天气以晴为主,新疆大部棉区进入盛蕾期,长势好于去年:大部分棉区为11-15叶一芯,株高普遍在60cm及以上,果枝3-5台/株及以上,现蕾3-5台/株,较早播种的棉花株高达75-85cm,果枝5-8台/株,现蕾7-10个/株。棉区打顶工作基本完成,部分生长情况较差的棉区也将在7月初完成。如果不出现灾害性天气,预计今年棉花将丰产。我们依旧维持之前的观点,即预计全年棉花价格上涨有限。