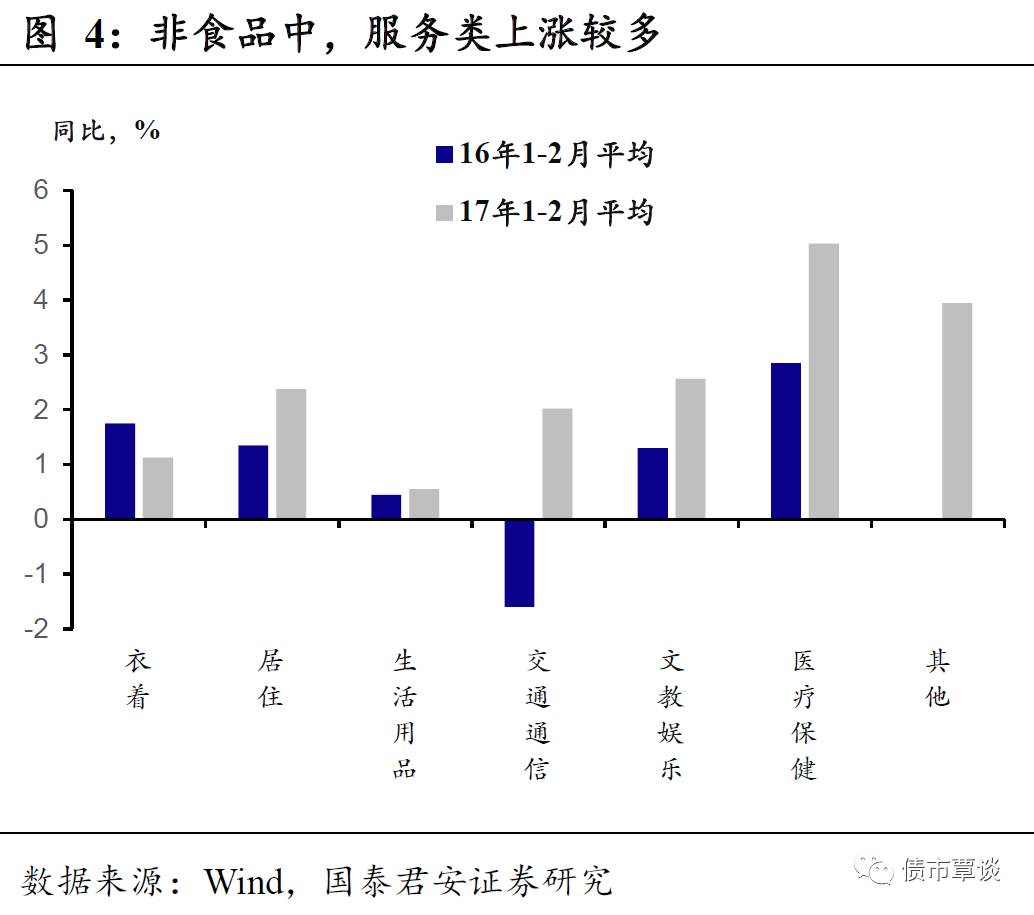

正文

石油价格近期下跌较多,但是年内来看并不悲观

。石油价格对于CPI新涨价有重要影响,虽然近期价格下跌较多,但年内来看并不悲观。

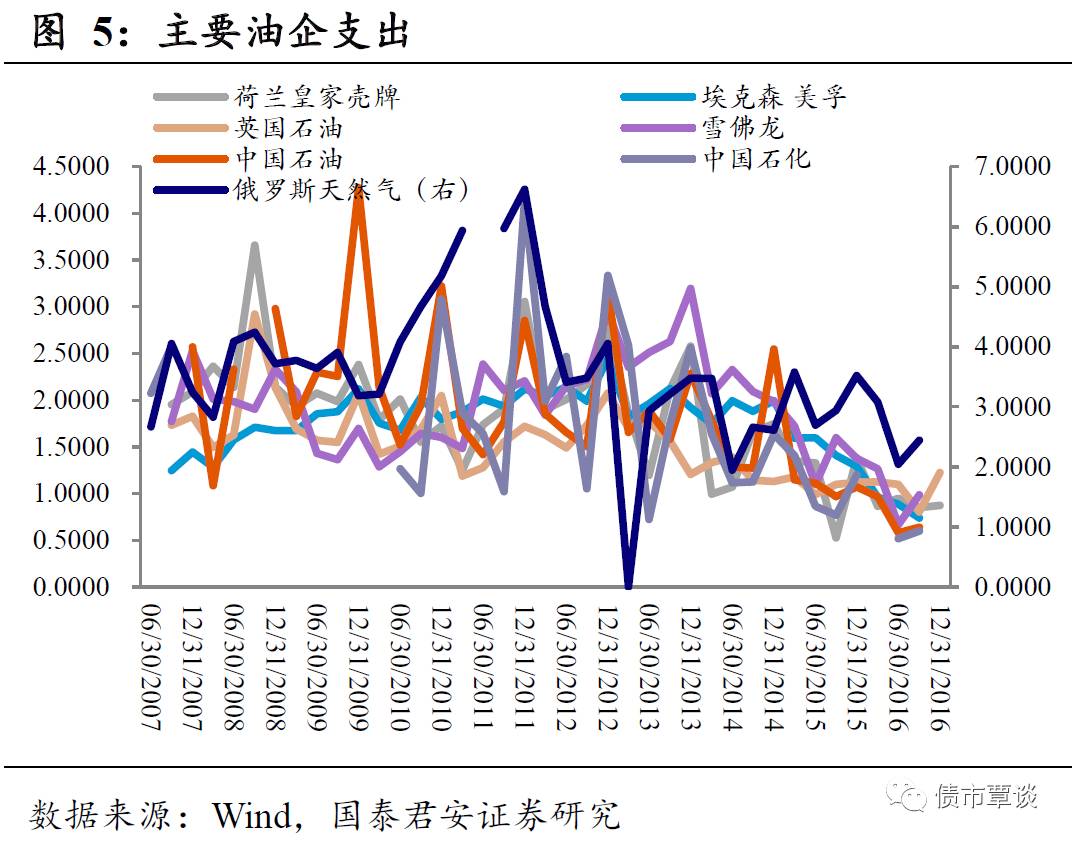

从供给侧看:第一,减产协议能够达成并不是真的因为OPEC国家一夜之间又“亲如兄弟”了,更大程度上是因为产量触及了产能“天花板”,本身扩张空间已经有限。那么减产协议能持续多久,很大程度上就取决于产能上限何时能再次打开。从主要油企的财务数据看,似乎投资意愿(资本支出/折旧摊销)仍未呈现明显的拐点,1年内产能上限打开的可能性不高。第二,美国产量的确在近期出现了持续的扩张,也是压制油价的一个重要因素。不过,由于页岩油供给的“灵活性”,基本上是“适应”油价和需求变化的,一旦油价势头逆转,这部分供给也会随之收缩,缓冲油价下跌。

从需求侧看:第一,短期内原油需求从4月份开始即将进入消费旺季;第二,长期看,从取消清洁发电计划、大幅削减环保署对新能源研发项目的资助、考虑修改新能源投资税收抵免政策等一系列举动看,川普对传统能源的偏好以及对新能源的“不感冒”是显然易见的。长期以来新能源对化石燃料的替代可能会出现放缓,未来一段时间,化石能源消费量占比有望在80%附近企稳,这对原油需求显然会形成额外的提振。

总的来看,大宗商品虽然近期调整明显,但是我们倾向认为这是对于一些短期利空的反应,难以断言牛熊转换。虽然短期内

PPI

可能高位见顶,

CPI

回升不及预期,对于债市做多情绪形成支撑。

但是商品大跌趋势难以持续,

PPI

的回落节奏较慢,而

PPI

向

CPI

的传导的可能始终存在,虽然短期内油价下跌较快,但年内看并不悲观,

CPI

仍然是看得见的低基数与测不准的新涨价之间的博弈。

资金面略松,债市震荡。

昨日债市整体高开低走、小幅震荡,

5Y

和

10Y

国债期货主力合约分别下跌

0.09%

和持平

。央行开展

7

天、

14

天和

28

天逆回购操作,资金净投放