正文

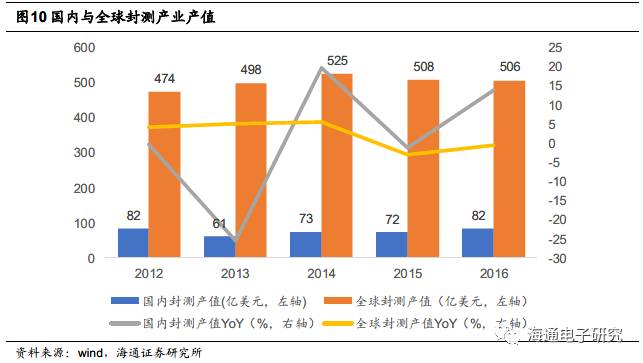

国内半导体封测行业作为国内半导体产业较为领先的环节,发展已较为成熟,有能力承接上游晶圆制造扩张带来的新增产能。

首先,优先实现产业提升、目前发展较为成熟的大陆封测行业也在积极进行产能扩张。国内封测行业top企业,如长电科技、华天科技和通富微电都于近几年接连上马项目,进一步扩大产能。

其次,大陆封测厂商通过多年积累,取得了技术上的卓越提升,技术水平得到提高。技术水平的提高,将有助于大陆封测行业优化产品结构、应对产业发展大势,抓住机会,将上游新增产能成功消化,实现自身的发展。

如2016年全球第三大封测企业长电科技宣布14nm封测技术取得突破并正式开始量产,这代表着目前国内高端封装的最高水平,长电科技和星科金朋江阴厂成为国内第一家能够量产14nm bumping和FCBGA的厂家;华天科技同样取得了技术上的极大突破:全国首个在国内开发并实现了等离子体划片技术(EBG)量产;开发了埋入硅基板扇出型封装技术,并取得了自主知识产权,是国内封装行业在FOWLP技术的重要突破;2016年3月,14/16nm封装生产线实现量产;TSV+SiP封装已在华为旗舰手机实现量产。通富微电于2016年4月宣布收购AMD苏州及AMD槟城各85%股权,企业在高端封测领域的竞争力得到极大提升。

我们有理由相信,“积极进行产能扩张”+“技术能力显著提升”双管齐下,封测行业将乘此产业发展大势,获得更大的发展机会;而封测行业的产能提升也将拉动相关设备的刚性需求提升,半导体设备厂商有望从中获得利好。

半导体产业链在大陆的扩张,势必引爆设备制造行业新的增长点。

本次建厂潮更具特点之处在于,从投资和产能两个测度衡量,大陆厂商均在2017年进入了引领位置,作为本次产业链扩张的主力,有望给本土设备制造带来更多红利。

从投资情况来看,国际半导体协会(SEMI)数据显示,2017年中国大陆正在兴建的晶圆厂总计达14座,并预计仍有许多兴建计划。数据显示,2017年大陆设备支出与之前大致持平,月增长1%,成为全球支出金额排名第三的地区。

更为引人注目的是,其中来自的大陆投资将大幅增长,而且据SEMI预测,这一Fab投资风格切换将是长期性的,2017年后内资厂商将主导大陆晶圆厂的建设。

产能角度,这一更替也同样明显。

以12寸晶圆厂为例,之前在大陆建设的已有产能中,外资占到六成以上,而且把持先进技术和大型生产线。反观新建工厂情况,去年年底以来,仅12寸晶圆厂就有至少7家在中国大陆兴建。其中台积电南京厂是台湾在大陆的第一座独资12寸晶圆厂,30亿美元,也是台湾历年来对大陆最大的单笔投资,反映了世界半导体产业产能转移的趋势。

除此之外,与已有产能不同的是,多数为大陆厂商投建或大陆企业、政府与外商深度合作。

我们认为,相比市场转移,半导体制造业的话语权也在向大陆本土企业转移,这对于本土半导体设备产业尤为重要。

如果市场是蛋糕的话,话语权就决定了蛋糕的分配,这一局势下,本土设备制造商将迎来从整体产业链深度获益的新时代。

2

资本、政策双轮驱动本土半导体产业链,“虚拟IDM”助推设备制造增长

一条晶圆生产线中会综合采用高、中、低端设备。长期以来设备制造行业的高端市场几乎完全被国外巨头垄断,即使在中低端设备市场,我国设备厂商仍然面临日立、佳能等日韩厂商的竞争。此外,

由于我国设备行业产业技术相对落后导致良率不具有竞争优势,价格方面也不具有绝对优势,使得自身很难打入国际市场。

反过来,半导体设备从研发到投产,需要经过大量芯片的制程实验,完成迭代优化,带来了高昂的试验线费用,需要有足够的出货量作为支撑,质量不佳和市场萎缩形成了恶性循环。

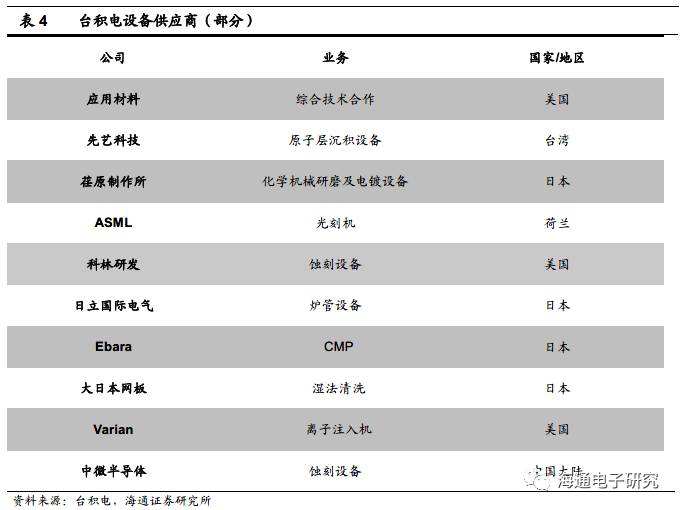

以国际晶圆代工龙头台积电提出的卓越表现供应商为例,设备类入选者分别为应用材料(技术合作)、台湾先艺科技(原子层沉积设备)、荏原制作所(化学机械研磨及电镀设备)、日立国际电气(炉管设备)、科林研发(蚀刻设备)、日本Ebara(CMP)、日本大日本网板(湿法清洗)、Varian(离子注入机)、ASML(光刻),均为国际大厂,大陆仅有中微半导体等少数厂家进入其供应商名单。

即使此次来到南京建厂,也一道号召了设备清洗厂世禾、客制化光罩和晶圆盒供应商中勤、厂务工程设备商帆宣、晶圆传输盒供应商家登、自动化清洗设备铼恩帕斯、气体供应商联华、三福等,势必分掉很大部分的新增设备需求。

经验表明,单纯引入外资建厂对本土半导体设备产业拉动效应有限。

近年来,虽然国产设备的市场规模绝对额有所增加,但是国产化设备的产能与性能还远不能满足市场需求。致使半导体设备国产化率偏低,甚至在2015年出现了下降。

在本土半导体设备形成国际竞争力之前,国内产业链仍是其发展的根基。

半导体设备行业因其技术密集、资金密集的特点,最容易形成巨头垄断和行业壁垒,反过来看,也是最需要资本和政策支持的行业。

而整个半导体行业本身就是国家制造业的重中之重,关系着国家安全问题。因此,

半导体产业本土化发展势在必行,其中半导体设备的本土化是重点也是难点

,更是最需要政府和社会的力量共同扶持的领域。

“

资本

+

政策

”

双轮驱动,正是我国本土半导体产业链正在进行的发展模式。

中国政府先后出台多项产业政策与国家发展基金,力图推进半导体产业的快速、健康发展,政府的积极支持,成为集成电路国产化重要的强心针。

一方面是政策利好。

从“十三五规划”到2014年6月国务院颁布的《国家集成电路产业发展推进纲要》,再到2015年,中国政府印发《中国制造2025》,规划中明确指出,要将集成电路放在发展新一代信息技术产业的首位。

另一方面,以

2014

年

9

月份正式成立的国家集成电路产业投资基金和科技部

“02”

专项为例,直接以资本的方式对半导体产业

“

输血

”

。

科技部

“02”

专项,以科技部项目的方式,打通上下游企业,设备供应商与用户间的联系渠道,

以专项资金投入促成“产学研”一体化,提供各企业间的联合研发平台,促成本土半导体产业链在技术上的高度耦合。

大基金则直接对本土集成电路全产业链进行投资,支持

IC

设计、半导体制造、封测、设备等细分领域的龙头。

近两年大基金实际出资额超过560亿人民币,带动社会融资规模超过1500亿元,

从资本和股权的角度,打通本土产业链,布局

“

虚拟

IDM

模式

”

。

在这一由股权结构联系的

“

虚拟

IDM”

体系下,国内

IC

制造与封测龙头更倾向于选用本土半导体设备

,这也就意味着,尽管“大基金”投资项目中以IC设计、制造、封测三大环节为主,但占据约68%份额的IC制造、封测行业将以设备投资的方式反哺半导体设备产业。

对于设备供应商而言,后期服务是其业务的重要组成部分,大量的经验和改进意见都是从后期服务中获取。与前期机器制造相比,大陆厂商在后期维修和调试上与经验丰富的国外承包商差距更大,使得本土设备的价格优势丧失殆尽。然而在“大基金”构筑的“虚拟IDM”生态和“02”专项搭建的“产学研”一体化平台的帮助和补贴下,

本土晶圆代工厂尽可能上马了本土设备,帮助成长期的本土半导体设备在国内市场站住了脚。更可贵的是打通了设备供应商与客户间联合研发的通道,利用地理优势提高后期服务效率与针对性,帮助设备制造商快速改进提高,

也就打破了掣肘本土设备发展的重要障碍——试产量低致使开发成本高昂,最终实现自主“造血”的能力。

以国内晶圆代工龙头中芯国际为例,作为大基金构筑的

“

虚拟

IDM

生态

”

的核心不仅是国产设备最重要的采购方,更是

“

天然实验室

”

。

中芯国际在2006年投产的一条8寸晶圆生产线中,设计费用占总投资额的10%,厂房设施占15%,其他75%的部分全部给了设备,并且几乎完全依赖进口。2010年中芯国际入驻北京市政府大力支持下建成的经济技术开发区集成电路产业园,园区集中了国内半导体产业链,中芯国际厂区不远处就是其重要设备供应商北方华创。而在中芯国际2016年投产的生产线中,设备投资额约占总投资额的65%,虽然最重要、最值钱的设备还是依赖进口,但整体设备的国产率达到了10%,即

总投资的

6.5%

左右投向了本土设备制造业

。12寸生产线上,设备国产率约为5%;成熟一些的90nm生产线则达到8%。

目前已经有十余家国内设备企业通过了中芯国际

28

纳米至

90

纳米技术节点的大生产线验证,与进口设备同台竞技。

从2012启动至2016年,仅中芯国际北京厂用本土设备加工的12寸晶圆就已突破1000万片次。

凭借国际半导体产业转移与国家战略

“

资本

+

政策

”

双轮驱动的

“

天时

”

,依靠新时期本土产业链逐步掌握话语权,配套需求大幅增长的

“

地利

”

,本土设备制造业有望迎来新增长。