正文

因为一般情况下,设立的公司都是为股东“私人利益”服务的(股东利益至上原则),而PPP中的SPV公司是为公用设施服务,这就是所谓特殊之处。这些公用设施建设主要包括以下七类:

1、涉水项目:包括城镇供水、排水、雨水收集利用、中水回用、污水处理厂和管网以及水环境治理工程等。

2、燃气和能源项目:包括管道燃气、CNG燃气、LNG燃气、加气站、加油站及管网等。

3、环卫环保项目:包括垃圾收运系统及生活垃圾焚烧、卫生填埋、填埋气利用工程,餐厨垃圾焚烧处理,建筑垃圾综合利用等。

4、城市道路交通及园林绿化项目:包括轨道交通、公共交通、道路桥梁、园林绿化等。

5、综合管廊项目:包括城市共同沟、综合管廊等。

6、供热项目:包括热源厂、供热管网、换热站等。

7、市政公用设施管养项目:包括道路清扫保洁、公厕管理、市政照明、道路桥梁维护、园林绿化管理养护等。

二、PPP项目的资金从何而来

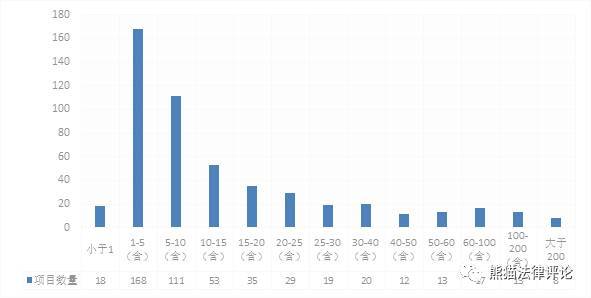

根据PPP项目入库标准程序的规定,能够进入PPP项目库的项目投资总额原则上不低于1.5亿元,合作期限原则上不低于10年。根据第三批示范项目分析报告,1-5亿元区间的项目数量最多,为168个,5-10亿元区间的项目为111个,二者占比达54%;投资规模在1亿元以下的项目有18个,具体包括市政工程类12个、医疗卫生类2个、科技类2个、生态建设与环境保护类1个、养老类1个;

100亿元以上的项目有21个,具体包括交通运输类15个、市政工程类4个(全部为轨道交通)、城镇综合开发类1个、生态建设与环境保护类1个。从项目规模上看,本次示范项目体现出两个特点:一是以中小型项目为主,这类项目进入的门槛较低,更能吸引民营资本参与;二是大型项目主要集中在交通领域,这类项目投资额巨大,也一直是较为成熟的PPP模式适用领域。如图所示:

(数据转自财政部PPP中心)

可见,大量的资金是保证PPP项目落地的关键。根据2016年出台的《政府和社会资本合作项目财政管理暂行办法》第三十二条规定,“项目实施机构与项目应当根据法律法规和PPP项目合同约定确定项目公司资产权属。对于归属项目公司的资产及权益的所有权和收益权,经行业主管部门和财政部门同意,可以依法设置抵押、质押等担保权益,或进行结构化融资”。

PPP项目的收益权是可以用来设定担保,取得银行贷款的。根据PPP项目合作的一般情况,政府方投资仅占5%~10%,应当主要由社会资本负责投资,那么,社会资本的资本从何而来?一般情况社会资本以自有资金投资20%~30%,剩下部分全部以PPP项目资产的收益权为担保进行银行贷款,占70%~80%。所谓社会资本的投资,其实还是银行的钱来投资的。

穿透法律形式后,究竟谁是“真正的经济实质投资人”?答案是银行。

三、PPP项目资产证券化的目的

谈到了银行,自然就会联想到风险,投入这么多钱,我们不难想到“风险有多大”,一家银行为PPP项目提供的贷款越多,那么风险也越大,又因为PPP项目的贷款资金巨额,银行所承担的风险也就更为巨大。

如何解决银行风险巨大的问题?即对PPP项目的资产进行证券化处理。

我国《证券公司及基金子公司资产证券化业务管理规定》中规定:“本规定所称资产证券化业务,是指以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。”