正文

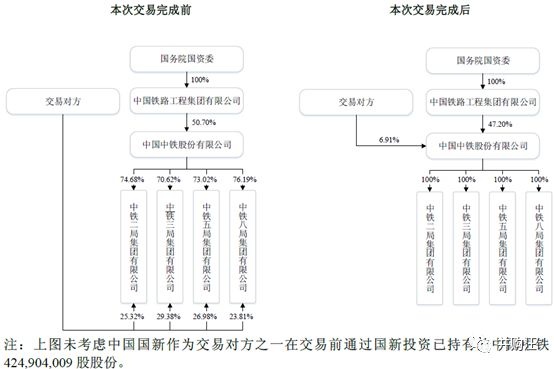

此次交易标的为二局工程25.32%的股权;中铁三局29.38%的股权;中铁五局26.98%的股权;中铁八局23.81%的股权。交易完成后,上述标的将成为中国中铁的全资子公司。

实际上,此次交易对方也是在2018年6月份,也即在此次发行股份购买资产之前,才通过市场化债转股的方式取得了本次交易标的股权。2018年6月,中国中铁债转股第1步方案出炉,引入中国国新、中国长城、结构调整基金、工银投资、中银资产、交银投资及穗达投资9家投资者对此次交易标的进行市场化债转股增资,成为上市公司子公司层面的股东。具体的投资金额和出资形式见下表:

通过上表,此次交易对方对标的总投资额为115.97亿元,其中45亿为通过旧债转股方式实现,通过旧债转股入股标的公司的为三大金融资产管理公司,包括:中国长城、中国信达和中国东方。其余投资方通过货币资金出资方式获得标的股权。

而在2018年6月的债转股方案第1步出炉前,标的公司本就是上市公司中国中铁的全资子公司。2007年9月,中铁工独家发起设立中国中铁,将旗下主要资产置入中国中铁实现资产上市,中共中铁由此获得了中铁三局、中铁五局和中铁八局的100%股权;2017年1月,中国中铁通过资产置换的方式从中铁工业处取得二局工程100%股权,实现二局工程资产的整体上市。至此,二局工程、中铁三局、中铁五局和中铁八局均为中国中铁的全资子公司。

通过上面的内容我们不难发现,实际上,

在2018年6月标的公司市场化债转股之前,标的公司就已经是中国中铁的全资子公司。这也反映了本次交易方案的特色所在:首先,通过对子公司的市场化债转股方案,交易对方取得了标的公司部分股权;然后,再通过本次交易将对子公司的投资置换为对上市公司的投资。

交易对方:中国国新、中国长城、中国东方、结构调整基金、穗达投资、中银资产、中国信达、工银投资和交银投资。

交易作价:本次交易标的资产预估值总计为116.54亿元。

发行价格:6.87元/股。

发行股份数量:1,696,319,023股。

标的资产:二局工程25.32%的股权、中铁三局29.38%的股权、中铁五局26.98%的股权、中铁八局23.81%的股权。

锁定期:如交易对方持有标的公司股权的时间已满12个月,则交易对方在本次重组中以标的公司股权认购取得的中国中铁股份,自股份发行结束之日起12个月内不得以任何方式转让;如交易对方持有标的公司股权的时间不足12个月,则交易对方在本次重组中以标的公司股权认购取得的中国中铁股份,自股份发行结束之日起36个月内不得以任何方式转让”。

交易对方是2018年6月才通过债转股的方式获得的标的公司股权,若此次新增股份在2018年6月前即发行上市,则锁定期将为36个月;而若新增股份

在2018年7月后再发行上市,则可以减少交易对方的锁定期。

交易前后上市公司拟股权结构变化:在本次交易前,中铁工为中国中铁的控股股东,持股比例为50.70%,国务院国资委为中国中铁的实际控制人;根据标的资产的预估结果和发行价格,本次重组完成后,中铁工仍为中国中铁的控股股东,持股比例下降到47.20%,实控人仍为国务院国资委。

根据中国中铁的公告,截止至2017年报告期期末,中国中铁总负债高达6,744亿元,2017年的利息支出就高达80亿元以上。

通过实施本次市场化债转股,公司的净资产预计将增加不超过人民币116亿元,资产负债率得以降低。

截至2017年12月31日,上市公司交易前资产负债率为79.89%,交易完成后资产负债率为78.62%,降低1.27个百分点;截至2018年12月31日,上市公司交易前资产负债率为76.43%,交易完成后资产负债率为76.41%,降低0.02个百分点。

而且,此次交易也将使中国中铁的治理结构得到优化。根据中国中铁公告,将引入投资人参与公司治理,接受9家债转股投资人委派的11名董事、监事参与到标的子公司的公司治理和企业重大经营决策。

中介机构

独立财务顾问:中信建投、中金

法律顾问:北京市嘉源律师事务所

审计机构:中审亚太会计师事务所(特殊普通合伙)、普华永道中天会计师事务所(特殊普通合伙)

资产评估机构:中水致远资产评估有限公司

2016年10月10日,国务院发布了《关于积极稳妥降低企业杠杆率的意见》,为企业降杠杆工作作出整体部署,提出“有序开展市场化银行债权转股权”为企业降杠杆的有效途径之一。国务院还同时发布了《关于市场化银行债权转股权的指导意见》(《指导意见》),为银行债转股工作作出具体指导。

文件主要给债转股作出三方面的规定:

首先,债转股的对象不能是“僵尸企业”,必须有盈利前景;

其次,相关市场主体自主决策、自担风险、自享收益,政府不承担损失的兜底责任;

再次,银行不能直接进行债转股,应先把债权出售给第三方,再由第三方进行债转股;

最后,债转股工作必需要市场化。

其实,这也不是我国第一次实施债转股,早在1999年的时候就成功实施了一轮债转股。20世纪末的亚洲金融危机后,我国银行体系存在巨额的不良资产。为剥离银行的不良资产,国务院借鉴国际经验,成立了四大AMC(资产管理公司):中国东方、中国信达、中国华融、中国长城,以收购、管理、处置银行的不良资产。

不过,1999年时期的债转股存在着一个比较大的问题就是行政色彩浓厚,以银行对大中型国有工业企业的不良债权为主,而且政府兜底损失。在1999年的这一轮债转股中,商业银行的不良风险得到了化解,国企负债率有了明显的下降。

但问题在于政府兜底损失的方案导致了严重的道德风险问题,债转股的债务人相当于获得了无风险投资,当然积极债转股。进而导致应该破产的企业也通过债转股的方式继续生存,使得资源错配。同时,即使有能力偿还债务的企业,也选择拖欠利息,所以,虽然上次的债转股方案解决了当时四大行的不良资产问题,但也产生了一些其他的弊端。

因而,在此次债转股中,更加强调市场的作用,明确提出政府不会兜底损失。上一轮债转股的主要目的是解决国有四大行的不良资产问题,而本轮债转股的主要目的则是降低我国企业,尤其是国有企业的杠杆率。