正文

应用场景:数据追踪和防伪

区块链中每个参与记录和存储数据信息的节点具有相同的权利,不存在中心节点,因此在受到攻击的时候,也可以保持数据库的正常运转。同时,由于区块链技术可以使得无需信任单个节点的情况下达成整个网络的共识,使得节点与节点之间具备了能动性。此外,分布式结构也大大降低了传统中心节点设备的损耗。数据的可持续性及信息的安全性均得到了保证。

应用场景:物联网、智慧交通、供应链等

区块链中每笔交易信息基于可编程原理,内嵌了脚本概念,使得基于区块链技术的价值交换活动升级成为可编程“智能合约”模式。因此,在市场秩序不够规范的环境下,在资产或价值转移合约中引入区块链的“可编程特性”,可以规定该笔交易资金日后的用途和方向。

应用场景:各类合约

基于以上四个主要优势,凭借比特币网络的自身货币及价值传播基础,区块链技术可自然而广泛的运用于金融领域,用以简化流程、提升数据及信息存储的安全性,降低信任成本。

银行作为资金的安全仓库和传输枢纽,与blockchain作为一个数字化、安全和不可篡改的分步账簿,具备相似的功能。这意味着基于blockchain的颠覆式改变可能将在未来对银行产生深远的影响。据公开信息,瑞士银行和英国巴克莱银行都已经开始试用区块链技术,以加快后台结算功能。

通过区链块技术可以绕过传统机构复杂的流程,创造一个更加直接的付款流程。因此,区块链技术可能会改变资金转移业务的体系机构。该系统能够实现跨境、无中介、低成本,且交易可以快速完成。

股票购买、销售和交易的过程存在着很大可以简化的空间。区块链技术有望实现整个流程的自动化,提升效率和安全性。

在股权众筹发起初期,由项目发起方、众筹平台、领投人等多方共同发起众筹智能合约,来约定各方的责任和义务。这份智能合约可以保存在区块链中,由此保证合约在履行过程中不被篡改,到期后的强力执行。

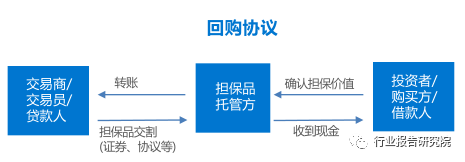

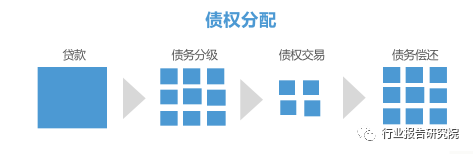

在金融服务领域,回购、债务分配及保险处理等流程均有区块链技术的相关发展。

在一个可信任的网络中,用分布式账簿替代担保品托管方及托管方合约,简化交易。

-

债权的拥有权可以追溯、保留并被监管

-

极大减少债务管理工作,增强安全性

利用区块链技术保证保险处理过程的完整性,减少欺诈行为,流程化文件管理等。

二、FinTech行业投资热度与发展回顾

-

投资热度

FinTech与传统金融机构的协同关系大于竞争,全球投资热度不减

金融机构通常有三种方案开展FinTech相关活动:

-

自己研发技术并应用

-

收购相关FinTech公司,得到对方技术

-

与FinTech公司合作,以达到协同

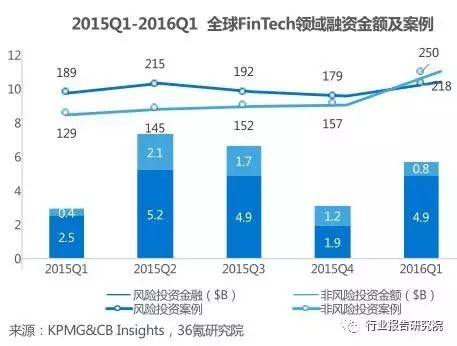

全球来看,银行等金融机构越来越看重与FinTech之间的协同作用。不单纯是金融机构与FinTech企业之间的协同作用,还包括FinTech企业之间、与监管者和其他行业之间的作用。比如,区块链技术还可用于除了在金融领域的其他领域,如公证、供应链等等,政府及监管机构也开始尝试利用区块链解决问题。基于此,全球FinTech投资热度不减,2016年第一季度,总投资额达到57亿美金,总投资案例达到468件,同比上升47%,环比上升39%。其中,VC机构总投资49亿美金,环比上升22%。

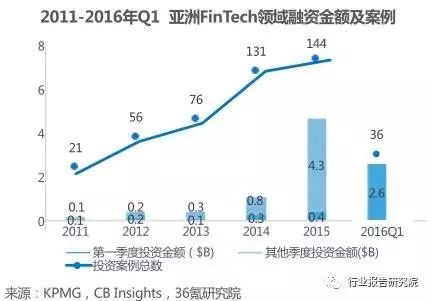

FinTech领域亚洲投资金额独大,总投资额达26亿美金

2016年Q1,亚洲FinTech领域投资达26亿美金,占全球总投资额45%;全球25笔最大投资,亚洲FinTech公司所获投资金额最大,占总数64%。亚洲领域内的FinTech公司开始寻求本土外的机会,寻求全球化扩张。但由于本土金融监管,部分FinTech企业的业务可能无法复制到其他地域。因此,可以提供跨境产品或商业模式可复制的FinTech企业将更具吸引力。

2016年Q1全球25笔最大金额投资案例地域分布

借贷和支付平稳发展,理财需求日益攀升

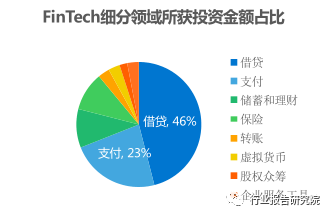

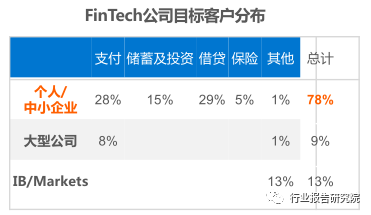

FinTech细分领域中,借贷和支付近年来发展稳步,所获投资金额最多,借贷占比高达46%。各个细分领域中,借贷、储蓄及投资、保险的目标用户均为个人及中小企业。可见,更大的个人及中小企业用户需求亟待释放和满足。

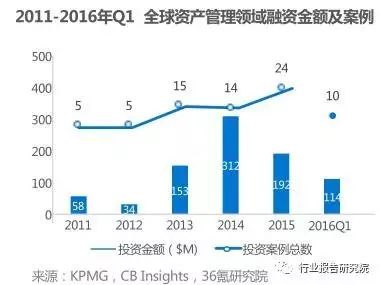

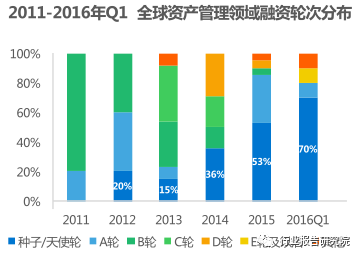

随着全球个人财富的增长,理财(资产管理)领域的需求正在极速上升。据统计,2016年Q1,资产管理领域投资额达1.1亿美元,相比2015年全年1.9亿美元投资额,涨幅显著。此外,种子及天使轮公司获投比例占70%。Scalable Capial、Indexa Capital及CashBoard积极推动了种子期公司的投资,在种子期投资总份额中占比超过50%。

2. 发展回顾

FinTech海外先行,中国后来者居上

近年,中国的互联网金融发展迅猛,其背后原因主要是中国金融发展环境下金融服务的供给不足,给互联网金融公司在相对包容的监管环境下制造了发展条件,进行了大规模的“监管套利”。发展至今,如第一章所述,互联网对于金融的改造和颠覆已有成效。在本章,我们回顾一下金融科技的发展历程,并进行中美两国FinTech行业状况的对比。通常来讲,在美国不存在“互联网金融”的说法,一直是以“科技金融”的概念存在。相比国内,在美国之所以没有大量的互联网金融公司,主要因为其线下金融体系已经比较发达,各项金融服务也趋于成熟,做创新难度和成本均较高。美国和中国金融市场的不同发展环境以及用户对金融服务的不同诉求决定了FinTech在两国发展的不同状况。

海外与中国FinTech企业成立时间对比

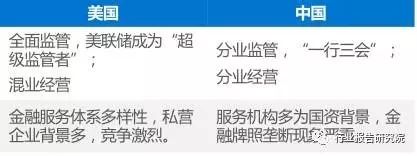

中美对比:不同监管体系下,FinTech创业公司套利空间差距大

2010年,金融危机后,美国金融改革落地,从“伞式监管”升级到全面监管。新法案中,着重体现了“消费者至上”的思想:

-

新成立一个独立的消费者金融保护机构(CFPA),保护消费者和投资者不受金融系统中不公平和欺诈行为损害。该机构将拥有包括规则制定、从事检查、实施罚款等在内的权力;

-

从增强透明度、简单化、公平性和可得性四个方面进行消费者保护改革;

-

加强对投资者的保护,促进退休证券投资计划,鼓励更多储蓄。

监管体系的升级使得创业企业的创新监管成本加大。以当下火热的P2P平台为例,美国监管当局认为,这些平台上发行的贷款已经具备了证券的性质,因此该类平台应该理解成证券交易所,按照证券交易所的规定来监管。同时,从保护个人投资者和借款人的角度,需要由消费者保护机构来监管。这种方式下,创业公司可能需要取得不同州的借贷业务牌照,创新监管成本加大。除此之外,竞争充足和垄断的两种不同市场环境,也导致中美传统金融机构创新意识不同。由于美国金融市场竞争环境激烈,金融服务机构多为私营背景,创新意识也相对较强。相比国内,金融牌照垄断相对严重,天然的资源垄断优势赋予了传统机构金融资源定价能力,享有现有的资源优势就可以获得高额利润,故而企业创新和服务提升的动机不足。

中美对比:传统金融服务体系力量的差别是中国创新的机会

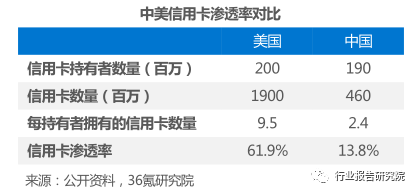

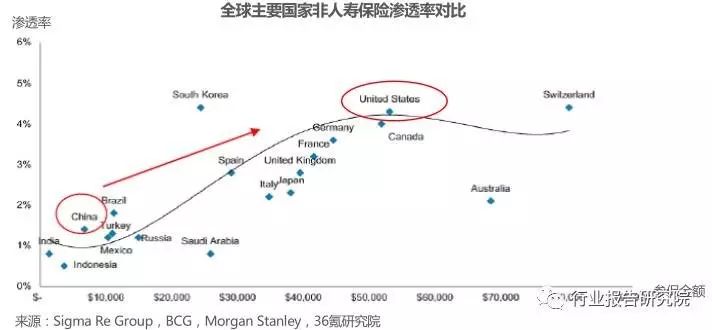

美国的金融市场的竞争环境促就了传统金融体系的完备。传统金融体系的力量和影响是中美金融市场的最大不同,也因此成为中国相比而言最大的机会。从信用卡及保险渗透率可以清晰的说明这个问题。在美国,传统理财产品、中小企业信贷、保险等均有成熟的金融巨头覆盖,消费者习惯已养成。与已成熟的巨头进行竞争,是多数创业企业无法承担的。

中美对比:美国传统金融体系成熟,FinTech更多扮演“补充”角色

由于美国成熟的金融服务体系,相比“颠覆”银行等传统机构,FinTech公司更多的是寻求与之合作。未被传统金融服务覆盖的客户或市场缝隙,由FinTech企业来补充,其角色更多的是“提高某已有业务的效率”。

反观中国,金融服务供给的不足,部分监管环境的模糊地带给金融科技类公司制造了发展条件。模式创新、普惠金融等在中国的发展十分之迅速。近年来P2P的迅猛发展正说明该问题:大量未被传统借贷服务覆盖的中小企业和个人,通过P2P平台可以获得融资,解决短期的资金缺口。

中美对比:细分领域梳理及对比

在征信领域,美国起步早,征信体系自1920年起伴随消费企业的扩张而推进,征信公司数量曾从2000多家减少到500家,行业经历了充分竞争,机构征信和个人征信体系趋于完善成熟。中国起步晚,线下数据被银行与保险公司垄断割据,线上数据随着互联网的普及而完善,目前数据量庞大但发展历程短暂,征信模型仍待完善。从大数据征信模型算法的成熟度来看,我国虽与美国存在一定的差距,但数据的快速迭代为算法的优化提供了很好的环境。伴随大数据时代的到来,征信数据的应用场景更加丰富,不仅仅用于信贷,更可以满足社交、消费等方面的需求。而这方面的探索尚在起步阶段,国外企业也尚未经历大数据征信的迭代验证。因而从这点个角度来讲,美国和我国几乎是站在同一起跑线上的。

在美国,真正意义上的P2P借贷(即个人对个人的借贷)公司只有Lending Club和Prosper。其他平台需要投资者不仅仅是高净值个人,而是需要其为具备投资资质的个人,即机构投资者、专业投资者等。而国内的P2P平台则是面向大众的理财工具。

借贷领域

如上所述,美国传统金融服务完备,因此大多数中产阶级的理财服务是由传统银行和资产管理公司、投资顾问公司提供的。近年来,智能投顾平台(自动化投资平台)的兴起,如Betterment、Wealthfront,其主要服务对象是年轻人群,是未来的中产阶级。相比而言,国内投资者对于智能投顾公司的接受度仍不高。其背后原因是中美投资者不同的投资理念和不同的金融市场环境。智能投顾平台提供的服务是一种消极投资,是长期投资。投资目标是长期下(10年以上)使得投资收益与市场持平,这需要投资者具有比较成熟的长期投资理念。国内资本市场有效性不高,投资者散户化程度高,更偏好主动投资和短期投资。

在美国,保险行业的发展是极为发达的。个人保险(如健康险、寿险),财产险(如房产保险、车险)以及企业保险已经成为美国人民生活中的一部分。同时,保险行业的进入门槛非常高,因此保险行业的金融创新也并不火热。相比之下,我国对保险行业的监管也同样严格,牌照被少量国有控股公司垄断。在既有利润丰厚的情况下,公司的创新意识和信息化动力均较低;同时,我国居民保险意识弱,对保险产品很少主动询问或投保。可见,我国保险行业在与科技融合的过程中仍处于非常早期的阶段,目前重点发力在用户体验优化。

最早出现的第三方支付平台早在1999年已创立,为美国的Paypal,5年之后阿里巴巴的支付宝业务才推出。在美国,由于美国的信用卡体系已经相对完善,用户体验的提升难度较高,第三方支付作为信用卡支付的替代品,渗透率的增长并不高。另一方面,第三方支付高度依赖互联网平台,即支付的应用场景,而美国电子商务的普及率与中国相比较低,第三方支付应用场景受限。截止目前,中国已成为世界上第三方支付市场份额最重的国家,而支付宝的交易金额也远超第三方支付鼻祖Paypal。第三方支付高度依赖互联网平台,影响该行业发展的主要因素有: