正文

EPC(Engineering Procurement Construction),即工程总承包,也俗称“交钥匙”模式。

(

优叔注:

提醒一句,关于“交钥匙”模式,大家一定要小心!我们之前在科维节能IPO被否案例中,做过详细研究,这类模式不仅并购容易出问题,IPO也容易踩雷。具体分析细节,大家可以购买我们的《IPO雷区》,详细回看案例)

EPC囊括了一个工程从设计、采购、施工、试运行等所有环节,实行全过程或若干阶段的承包。

也就是说,总承包商充当着中枢,统筹设计、采购、施工各个环节,集成了最高的项目管理能力和工程建设经验。

区分EPC和其他工程承包模式的最主要特点,表现为:

1)总承包方包揽项目,责任大风险高;

2)合同总价固定,工程造价偏高;

3)合同竣工工期确定,一般工期较紧;

因为总承包方一般是固定合同总价,那么,如何实现利益最大化,就是考验本事了。

一般来说,一个大的项目,可以分解为很多分部、分项工程,工程总承包商可以将工程分包、转包出去,但需要做好成本控制、进度控制、质量控制、风险控制等等。

例如,可以通过招投标控制分、转包成本;还可以通过合同评审制度,加强对施工阶段的合同管理,如菲迪克(FIDIC)合同条款……

并且,在固定的项目资源投入情况下,资源的分配合不合理,工期进度的计划安排科不科学,都会影响到项目的成败。

以上,是从项目管理的角度,来凸显EPC模式的复杂性、系统性,个中细节甚为繁琐。

然而,对于一个上市公司来说,EPC本身就是一个庞大的系统工程,其中涉及到的参与方非常多。那么,如何做到定价公允,信息披露规范,是值得大家思考的。

1

██████

本次重组方案:上市公司+PE

本案买方——九洲电气,主要是做电气成套设备销售的,控股股东为李寅、赵晓红夫妇。

标的资产——万龙风电、佳兴风电,主要从事风电运营。自己不投入大量资金,主要通过EPC模式运作。

卖方——融和投资、澳加能源和刘垒志。

值得一提的是,本案是一个典型的“上市公司+PE”的并购案例。

早在2年前,买方就盯上了标的资产,并设计通过三步走,将标的资产纳入麾下。

第一步,垫付巨资,以EPC模式,参与标的资产的项目建设。

2015年6月19日,九洲电气与万龙风力、佳兴风力签署了两个风电场的EPC总承包合同,共耗资7.95亿,占2014年营收的419.27%。

由于建设期资金需求大,上市公司自行垫付资金,承担了很大的风险。截至2016年7月31日,账面有3.6亿多的应收账款。

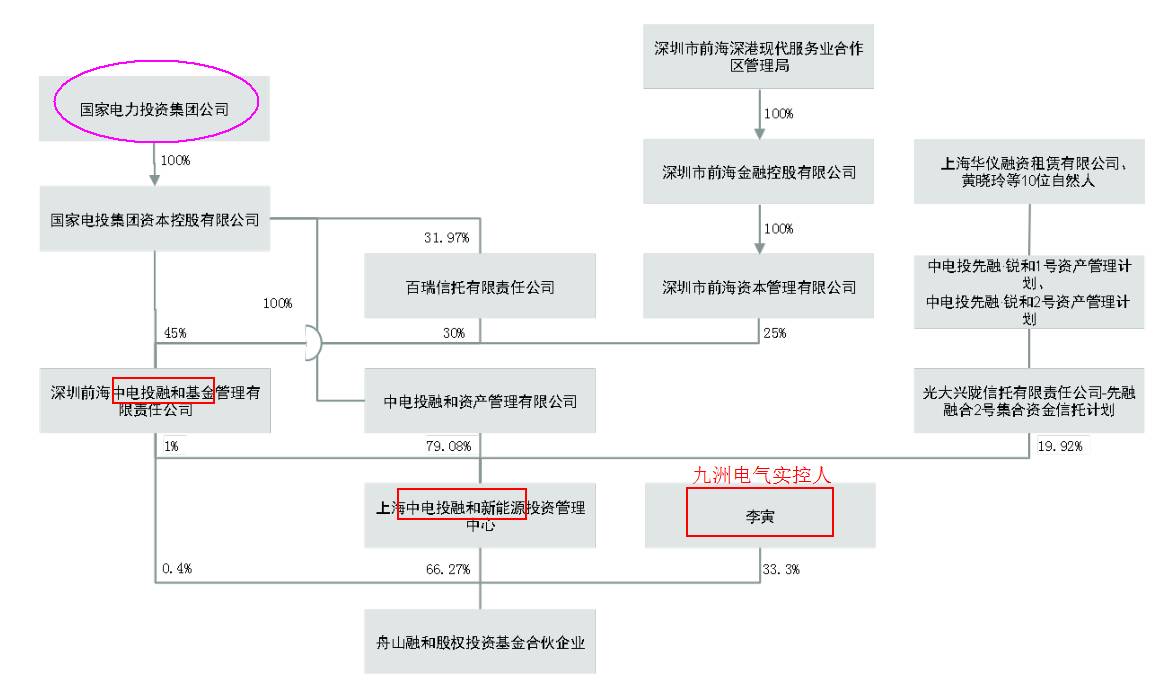

第二步:引入PE,成立并购基金:融和投资。

在标的公司的风电场建成并网后,上市公司开始引入PE(融和基金),实控人李寅也参与出资。

▼

融和基金,是依托国家电力投资集团的产业背景,定位于风电、太阳能发电、核电等清洁能源项目的私募股权投资基金。

融和基金出资100万,持股0.4%,充当GP;融和新能源出资1.65亿,持股66.27%、李寅(上市公司实控人)出资8333万,持股33.33%,充当LP。

这么一来,PE增资的钱既用来偿还了上市公司的垫资,又引入了具有专业投资管理经验和强大产业背景的PE,一举两得。

值得一提的是,这个PE还为标的资产提供了“融资租赁”方式,使其替换原有的融资,进一步降低了资金使用成本。

此刻万事俱备,只欠东风。

第三步:向并购基金等交易对方,发行股份收购资产。

然而,九洲电气的如意算盘出了点差错,走到临门一脚,被监管层否了。

2

██████

并购雷区:关联交易,信息披露不充分

本案被否,监管层给出的意见是:申请材料关于上市公司与标的公司之间EPC合同履行情况的披露不及时、不充分,不符合

《上市公司重大资产重组管理办法》第四条

的有关规定。

那么,我们不妨先来看看这个EPC合同究竟怎么回事,以及监管层关注的点有哪些。

先来看看EPC合同的基本信息:

▼

发包方:

万龙风力、佳兴风力

总承包方:

九洲电气

合同作价:

3.84亿、4.1亿,合计7.9亿

合同工期:

2015年12月31日前,实现全部风机并网发电;

付款方式:

10%预付款→20%合同进度款→30%设备价款→30%并网发电后→10%质保金

特别地,双方违约责任约定为:发包方在未支付全部工程款前,EPC总承包工程新形成的资产,归总承包方所有。发包方的全部股权质押至总承包方。