正文

6、核心企业对于货物质量向金融机构作出保证,并承诺在下游企业不按约定支付保证金提取货物时,按金融机构要求对货物进行回购。

(三)融通仓融资模式

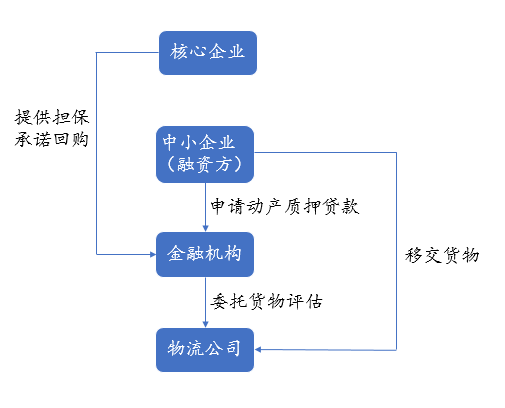

融通仓融资模式也称为动产质押融资模式,是指银行等金融机构接受中小企业提供的动产作为质押物,结合核心企业的担保以及物流公司的监管,为中小企业提供的融资服务。其主要业务流程如下图:

1、中小企业以其自有货物向银行等金融机构申请动产质押贷款。

2、金融机构委托第三方物流公司对中小企业提供的动产价值进行评估,物流公司向金融机构出具评估报告。金融机构根据物流公司的评估结果,决定是否向中小企业提供贷款。

3、中小企业将动产移交物流公司,物流公司收到货物后通知金融机构,金融机构向中小企业发放贷款。

4、核心企业为中小企业的还款义务向金融机构提供担保,承诺在中小企业不按时归还贷款时,承担担保责任或者对动产进行回购。

(一)互联网平台参与供应链金融业务概述

在传统供应链金融业务模式下,以银行等金融机构作为向上下游企业提供融资服务的主体。互联网平台切入供应链金融领域,即是一定程度上“取代”银行等金融机构的角色,为中小企业向互联网平台上的投资人或其他资金方申请融资提供居间服务。

互联网平台参与供应链金融业务是一个双向选择的结果:首先,我国中小企业融资需求旺盛,银行等金融机构难以完全覆盖该等需求。基于中小企业融资需求的供应链金融市场规模较大,有着长足的成长空间。且基于与产业链中的核心企业的合作,互联网平台能对融资企业的资金流信息、物流信息、票据凭证类信息等有较好的掌握,中小企业融资用途也较为明确。因此,供应链金融业务风险相对可控。对于互联网平台来说,规模大且安全性较高的供应链金融业务属于较为优质的资产,互联网平台有动力进入供应链金融业务领域。其次,对于产业链中的中小企业来说,互联网平台具有融资效率较高、融资门槛较低等特点,因而由互联网平台提供的融资服务相较于银行等金融机构更容易受到中小企业的青睐。围绕传统供应链金融的主要业务模式,互联网平台切入供应链金融业务领域的方式主要包括:

1、互联网平台与核心企业合作模式。互联网平台选择与产业链中的核心企业合作,由核心企业提供担保,为供应链中的上下游企业提供融资服务。

2、核心企业自建平台模式。核心企业通过参股或者实际控制互联网平台的形式,为其产业链的上下游的企业提供融资服务。

3、互联网平台与保理公司合作进行应收账款/收益权转让模式。即在应收账款融资的业务模式下,引入商业保理公司,上游企业先将其持有的应收账款转让给商业保理公司,商业保理公司再将应收账款/收益权转让给平台上的投资人,通常情况下,保理公司会承诺到期回购应收账款/收益权。

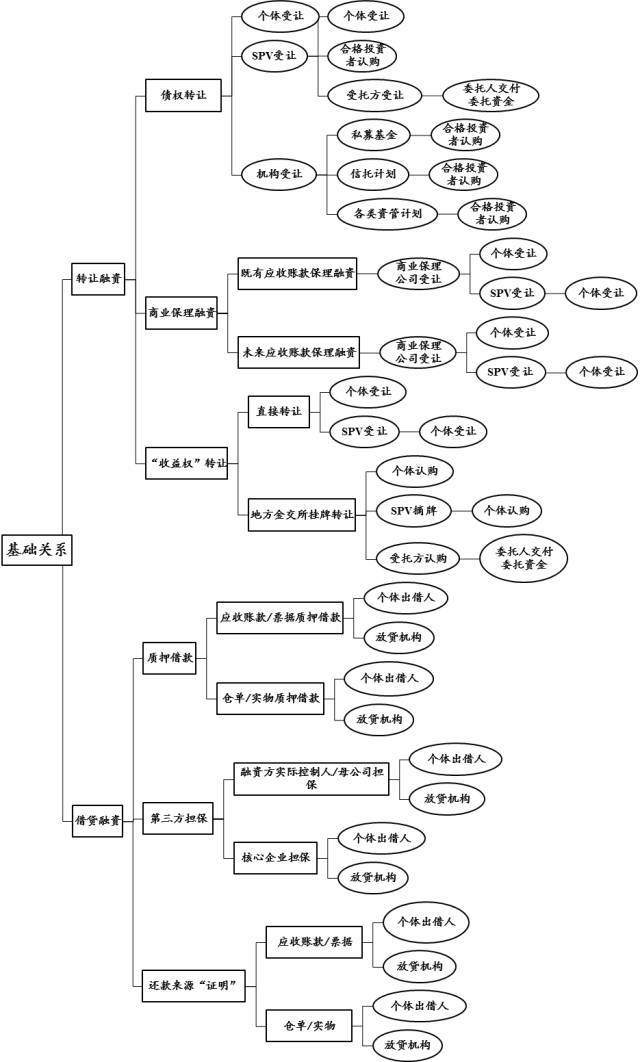

考察实践中的“互联网 + 供应链金融”,从融资行为所涉及的基础法律关系而言,无外乎“转让融资”与“借贷融资”两类,进一步根据不同业务参与主体(包括商业保理公司、SPV企业、机构投资者、放贷机构、投资人、地方交易所等)的加入,并由“互联网平台”在各主体间充当“居间服务方”与“信息发布方”角色,“互联网 + 供应链金融”开始呈现“模式分化”趋向,具体可总结如下图:

(二)互联网平台参与供应链金融业务模式简介

1、应收账款融资模式

在应收账款融资模式下,融资方通常是核心企业产业链中的供应商,基于供应商对核心企业享有的应收账款,以应收账款转让或者担保的形式向互联网平台上的投资人进行融资,具体业务模式又可区分为: