正文

所谓双目立体成像就是利用两个摄像头捕捉的图像之前的视场角度差,

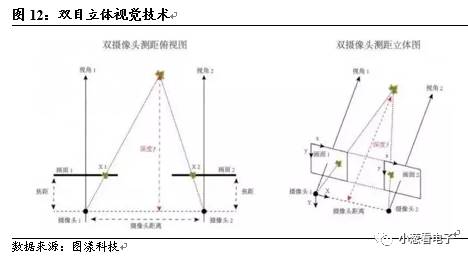

来计算出被测物体到摄像头的距离,当视场角越大说明距离越近,反之

则越远。

1.3.3. 结构光适用于近距离场景,将成前置 3D 成像主流

双目立体视觉、结构光和 ToF 这三种 3D 成像技术各有优缺点。

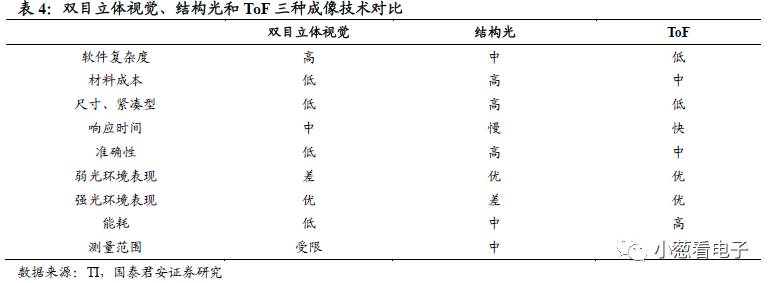

从软件复杂度角度而言

:

双目立体视觉主要依靠算法,软件复杂度高,计算量大。

从功耗角度而:

ToF 方案功耗高、发热量大。

从测量准确性角度而言:

结构光在室内弱光环境准确性高,但在室外强

光干扰下准确度差。

从结构紧凑型角度而言:

结构光方面紧凑型高。

从厂商的站队以及产品影响力来看,结构光方案占据主流

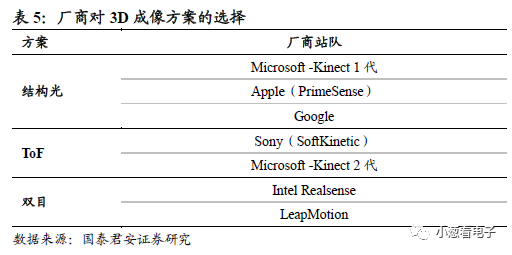

。采用结构光

技术路线代表公司有 PrimeSense (被苹果收购)、 Microsoft、 Intel、 Google等,厂商影响力大,产品接受度高,

是最主流的 3D 成像实现方法

,当前创业公司几乎都沿用此技术路线。飞行时间法(ToF)除在体感游戏外,并无太多应用。双目立体视觉方案因检测范围太小(不足 1 米),远距离检测问题很多,导致应用场景太少。

综合比较 3 种方面优缺点,我们认为:结构光方案适合于消费电子产品

前置 3D 成像,以及后置 3D 成像的近距离场景,当前成熟最高,供应链

已具备量产能力,有望在苹果的引领下最先得到普及。而 ToF 方案适用

于消费电子产品的后置 3D 成像,用于远距离、室外强干扰环境;当前

仍有不少问题要解决,有望从 2019 年开始逐步成熟。

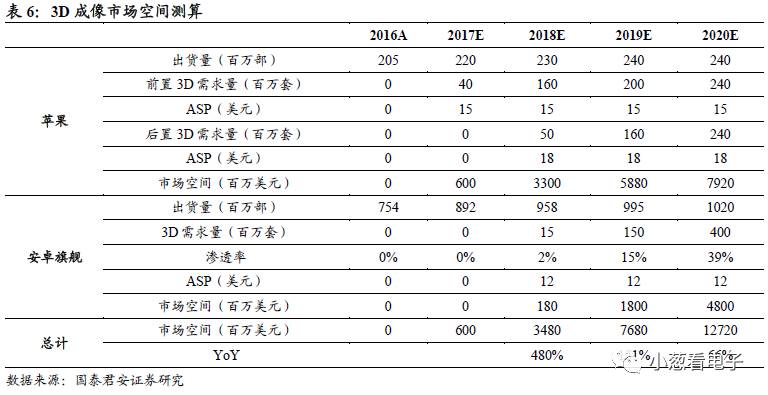

1.3.4. 苹果引领,安卓跟进,百亿美元空间正加速开启

苹果在 2017 年的 OLED 版 iPhone 中率先导入前置 3D 成像模组,这是

整个 3D 成像行业爆发的起点;我们预计 2018 年苹果将在他的所有OLED 版手机中同时导入前置 3D 成像,同时在其高端旗舰中导入后置3D 成像模组;安卓阵营 2018 年开始小批量导入,但是由于苹果垄断了结构光全球产业链几乎所有成熟资源,安卓阵营预计会比苹果晚一年半左右,2018 年试水,2019 年加速渗透。我们预计,3D 成像行业产值将从 2017 年的 6 亿美元迅速增长到 2020 年的 127 亿美元, 2017-2020 年 3年 CAGR 高达 177%。

2. 现有供应链格局分析:海外企业垄断高附加值环节

2.1. 照相摄像头产业链

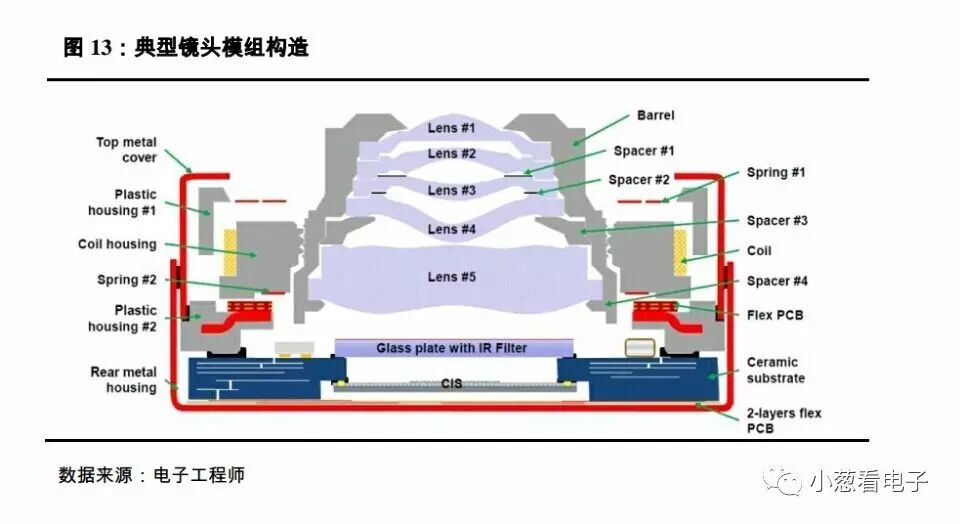

2.1.1. 芯片、镜头、VCM 和模组是四大核心环节

摄像头模组(CCM)用于记录影像资料,其原理大致为景物通过镜头生

成的光学图像投射到图像传感器表面上,然后转为电信号,经过 A/D (模数转换)后变为数字图像信号,再送到数字信号处理芯片(DSP)中加工处理,最后通过显示器呈现。摄像头模组(CCM)主要的构成部分为: 镜头(Lens)、音圈马达(VCM)、红外滤光片(IRCF)、图像传感器(CIS)、数字信号处理(DSP)及软板(FPC)等。

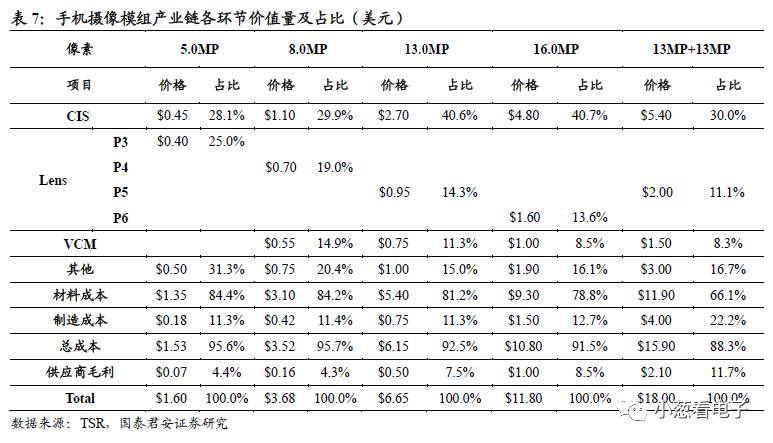

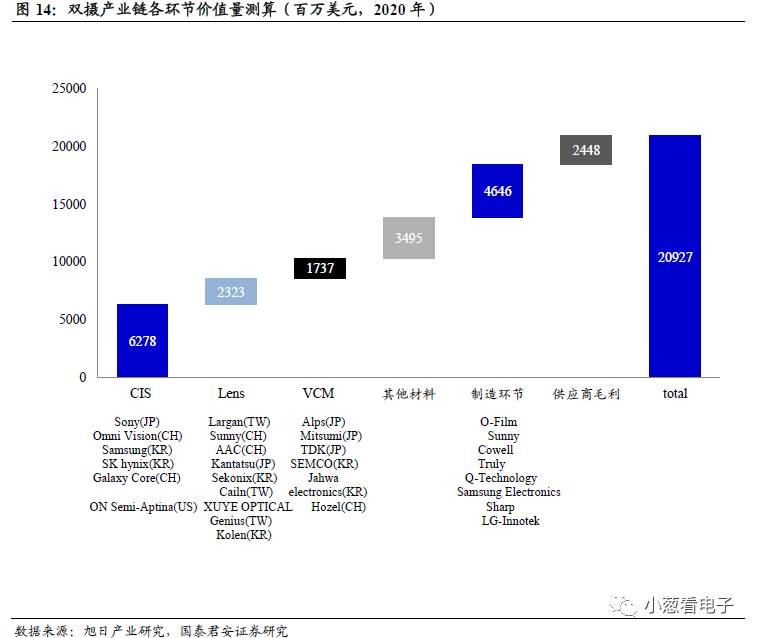

我们详细拆解了摄像头产业链各环节的价值量,总体而言,CIS、Lens

和 VCM 是价值量最大的三个组成部分,其中 CIS 在 1300 万像素和 1600万像素镜头模组中成本占比达 40%左右。随着像素的提升,制造成本绝对金额和占比都不断提升,显示高阶模组制造具备较高的工艺难度。尤其是在双摄中,制造成本显著提升,达 22.2%,远高于单摄模组 10%出头的水准。

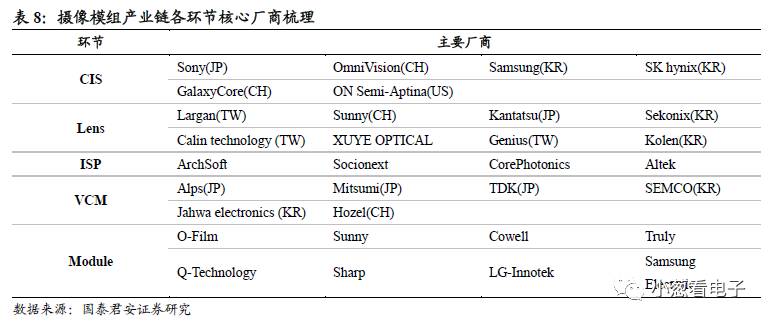

2.1.2. 产业链参与者众多,中国厂商深度参与

在摄像头产业的蓬勃发展中,各环节逐渐涌现出一批优质厂商,中国供

应商受益本土手机品牌的发展已经众多组装厂零组件需求的拉动,已经在摄像头产业链中占据一席之地,比如 CIS 环节的格科微、豪威科技(收购),Lens 环节的舜宇光学、联创电子,CCM 环节的欧菲光、丘钛、信利等。

在第一章中我们对双摄产业的市场空间进行了测算,2017-2020 年手机

双摄行业将保持高速增长态势,市场空间将从 2016 年的 23 亿美元迅速增长至 2020 年的 209 亿美元,4 年 CAGR 高达 74%。本章我们对摄像头模组产业链各环节的单价和占比进行了详细的拆解,我们利用双摄模组各环节的占比数据,来进行双摄产业市场空间的拆分。 2020 年全球双摄市场规模为 209 亿美元,其中 CIS 市场规模 62.78 亿美元,模组制造环节市场规模 46.46 亿美元,占比最大。

2.1.3. 镜头:台厂占据优势的高壁垒市场,大陆企业突围中

镜头(Lens):

负责将光线聚焦至 CIS,是决定手机摄像头成像品质的重

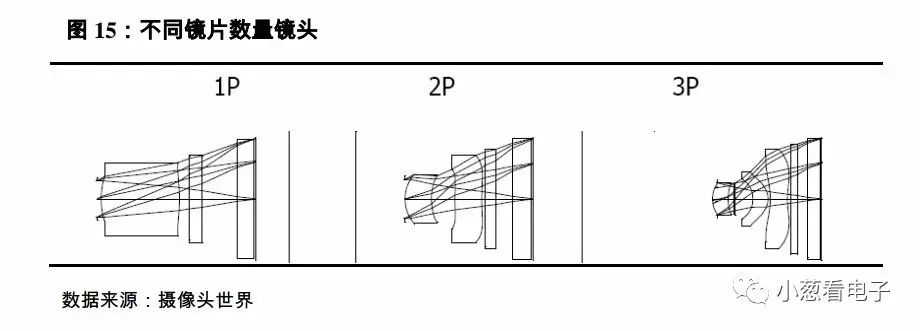

要部分。镜头一般是由几片透镜组成,其材料主要是球面玻璃(Glass,G)或非球面塑胶(Plastic, P)。玻璃的透光量和光损失表现比塑料镜头要好,但是成本更高,因此除了一些高端摄像设备现在许多的镜头一般采用塑料材质。通过增加镜片可以改变焦距,消除畸变,但过多会使得等效光圈变小。

镜头内一般有光圈,光圈大小用 f#表示,光圈大小与 f 数反向关联(具

体关系为:f#=f/d,其中 f 是镜头的焦距,d 是光圈的最大直径),调节光圈大小能改变镜头的光通量,原理类似人眼的瞳孔。另外,调节光圈还能改变景深,景深直观上指焦点前后一段能被清晰拍摄的距离,因此,景深的变化会影响虚化效果。大光圈的景深小,小光圈的景深大。镜头的材质、工艺和构成方式影响着分辨率、光圈、焦距、视场角、畸变、相对照度等关键参数。

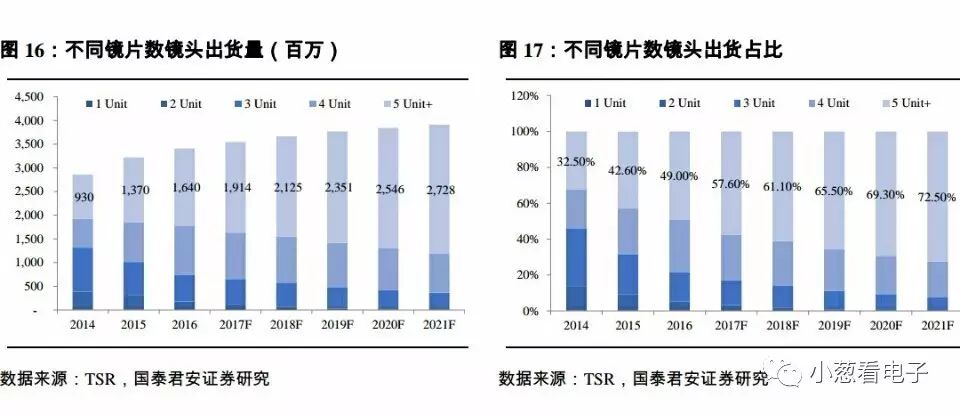

一般而言镜头中镜头数量越多,成像效果越好,因此目前多镜片数的镜

头出货量以及占比都在不断提升。 2016 年全球镜头出货量 34.9 亿颗(包含前、后置),同比增长 7.9%。整体而言增速不高,但是不同镜片数的镜头出货趋势情况差距很多,例如 5P 以上的镜头 2016 年出货量为 16.4亿颗,同比增速为 19.7%,远远大于行业增速,5P 以下的镜头出货量持续减少。

这意味着市场不断在高端化,现阶段落后的厂商如果不能快速突破高质量镜头生产能力,未来将逐渐被市场淘汰。

2016 年高像素化的趋势使得后置摄像头 5P 和 6P 的需求开始增加,超薄

化技术的突破使得 6P 镜头开始大量供应,这一方面大立光走在了前面,舜宇光学紧随其后。进入 2017 年,高像素化继续推荐,双摄启动,5P以上镜头的数量不断扩大。

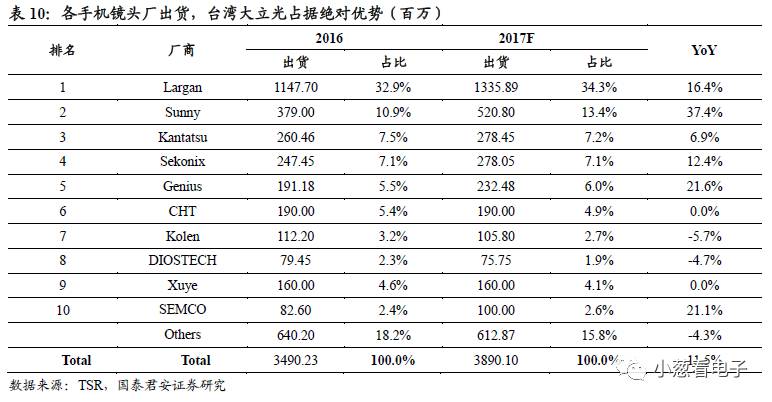

台湾厂商大立光是镜头行业的绝对龙头, 2016 年其出货数量达 11.5 亿颗,

市占率 32.9%。预计随着新一代 iPhone 的热销,以及当前手机镜头的持续升级,大立光 2017 年市占率有望持续提升至 34.3%,出货量增长 16.4%。

在 LCM 领域,各厂商比拼的是生产产能、研发能力、稳定的质量、相

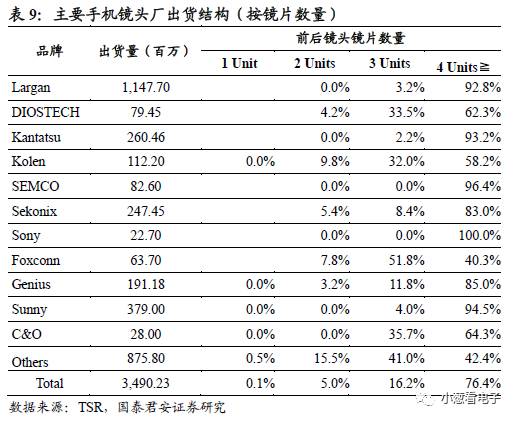

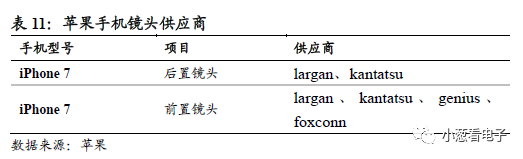

应速度、专利等。大厂因为有足够多的订单,可以跑足够多的项目、开很多模具,在这样的锻炼下大厂能把很多镜头生产中的未知数变成可知数或是可推理因素,进一步提高镜头的品质和良率。小厂则不具备这些条件,因此随着摄像头模组对镜头的要求不断提升,小厂难以跟上领先者的步伐。2017 年预计 Top 10 的市占率为 84.2%,而 2016 年 Top 10 的市占率为 81.8%,市场份额在不断向大厂集中。就客户而言,苹果手机的 Lens 采购自大立光、关东美辰、玉晶光。iPhone7 的后置镜头由大立光与关东美辰供应, iPhone 7 Plus 后置双摄镜头中的广角镜头采用 6P 结构,长焦镜头采用 5P 结构,前置摄像头采用 4P 结构。

大陆企业舜宇光学已在手机镜头市场稳居第二,A 股上市企业联创电子

也投入产能进入手机镜头产业,目前正处于从二三线客户切入一线客户的关键时期。于港股上市的大陆企业瑞声科技自 2009 年开始布局光学镜头业务,2009 年先后投资了 Heptagon、欧洲 Kaleido、I.Square 等企业,成为其光学技术的主要来源。 2010 年收购了欧洲微型光学器件公司Kaleido 32%的股权,由此进入晶圆级玻璃镜头领域,2015 年完成全部股权收购。此外,瑞声在国内外建设了 6 个光学设计中心,专注发展创新光学设计,除了提供塑料镜头外,还致力于研发玻塑混合镜头以及布局 3D 感知技术,公司拥有塑胶、玻璃及晶圆等全面光学产品组合,适合智能机 3D 感应系统的 RX 及 TX 两种镜头模组。

2.1.4. CIS:像素升级为发展主方向,大陆企业任重道远

图像传感器(CIS)

是决定手机摄像头成像品质最为重要的一部分,其

最主要原理都是利用光电二极管(PD)的光电效应,将接收到的光信号

转换成电信号。图像传感器中最为重要的一个参数就是像素,其对应的

参数分别是 CIS 的“单芯片感光面积”和“单像素感光面积”。

单芯片感光面积是指 CIS 感光芯片的感光总面积。单芯片感光面积越大,

捕获光线越多,感光性能越好,信噪比越低。单像素感光面积是指单个像素在 CIS 感光芯片上分到的感光面积,计算公式:单像素感光面积=单芯片感光面积/像素数量。在感光面积保持不变的情况下,像素数量的增加可以带来手机图像解析力的提高。但是,单一提高像素会使 CIS 感光芯片的单像素面积将会降低,每个像素得到信号质量变差,从而造成画质下降。

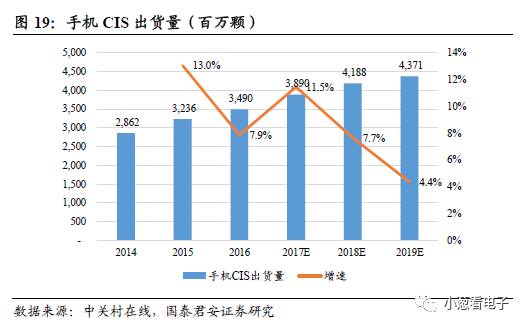

每一个镜头对应一颗 CIS 芯片,如果是双摄模组的则需要 2 颗 CIS,因

此手机用 CIS 的出货数量理论上和手机用镜头数量是一致的。随着当前智能手机整体出货增速的放缓,CIS 出货增速也逐渐放缓,但相比智能手机增速较快,因为有双摄的助力。2016 年全球手机用 CIS 出货量达34.9 亿颗,预计 2017 年达 38.9 亿颗,同比增长 11.5%。

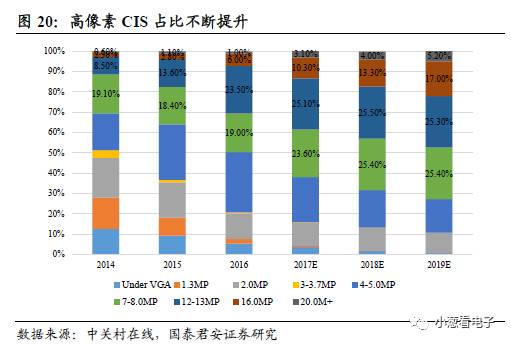

CIS 芯片出货增速在放缓,但是销售结构中高像素 CIS 的比重不断提升。 2016

年 12-13MP 像素 CIS 占比快速从 2015 年的 13.6%提升至 23.5%,原因在于12-13MP 像素 CIS 价格的快速下滑。 iPhone6s / SE / 7、三星 S7 大量配备 12 - 13 MP 的后置摄像头,其他品牌如 oppo 和 vivo 等以 16mp 为主力机型。另外厂商也对 20MP 产品进行了尝试, oppo 在 r11 中配备 20mp,而 vivo 则在 x9 / x9 plus 中配备 20mp。在前置摄像头中,从 2016 年 5MP 正在不断被7-8MP 替代, 2016 年前置摄像头 7-8MP 占比为 22.3%,相比 2016 年的 4.3%明显上升,预计 2017 年将占比将达 35.5%。

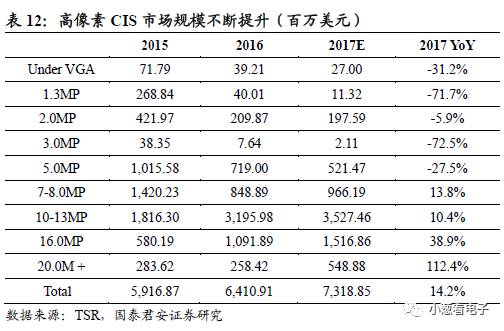

从市场规模角度来看,根据 TSR 的数据,随着像素的持续升级,2017

年 5MP 以下的 CIS 市场空间都将微缩,越高像素的 CIS 市场规模增长越快,预计 2017 年 16MP 的 CIS 市场规模为 15.2 亿美元,同比增长 38.9%,20MP 的 CIS 市场规模增长更快,预计同比增长 112.4%。

CIS 属于集成电路芯片范畴,这一领域海外起步时间原早于国内,因此

当前这一市场的核心供应商为外企。其中日本的 Sony 和韩国的 Samsung是其中最重要的的玩家,两者市场份额都在 30%左右,占据全球一般以上市场空间。中国厂商格科微位列第 5,但是相对而言产品聚焦于中低端市场,排名第 3 的豪威科技已于 2016 年初被中资财团私有化,当前中国在 CIS 环节已有两家重要企业。