正文

国内新能源乘用车趋势向上

受补贴下降影响,上半年新能源汽车销量大幅下降,但行业长期趋势向好不变。短期来看,6月份新能源汽车销量料将大幅提升,未来6-18个月行业景气周期确定性高;长期来看,根据《节能与新能源汽车技术路线图》,到2020年新能源汽车渗透率目标7%,预计销量将从2016年的50.7万辆增长到2020年的210万辆。从结构上来看,受益于1)大城市限购;2)积分制拉动;3)投资不断加大,产业链逐步完善;4)更多新车型推出,供给端优质产品出现,新能源乘用车即将迎来较高增长。戴姆勒新能源汽车实力属于全球第一梯队,随着EQ平台进入北京奔驰,北京奔驰有望成为中国市场高端车型重要玩家,享受行业向上趋势。

北京奔驰持续热销,量、价、利齐升的最佳周期持续

1-5月,北京奔驰销售17.8万辆,同比+52.4%,增速大幅高于行业整体(乘用车行业:+1.5%)。受益于E级轿车、GLC级SUV拉动,一季度公司已经实现盈利41亿元,同比+119%,单车盈利达到3.72万元(2016Q1:2.66万元)。预计全年盈利大概率超160亿元。自2015年开始,奔驰进入量、价、利齐升的全新车型周期。本次上海车展奔驰全球首发Concept A Sedan概念车,考虑宝马全新1系三厢、奥迪A3已经国产,预计未来国产概率大。

北汽自主下半年亏损有望改善,北京现代销量有望企稳

1-5月,受萨德事件影响,北京现代销售26.6万辆,同比-37.4%,主要是4月、5月降幅较大。但根据媒体报道,5月份北京现代零售端销量环比逐渐好转,全月终端销售接近5万辆,好于批发端,降低库存压力。随着中韩关系回暖和全新一代ix35、全新索纳塔等上市,销量有望逐渐企稳。北汽自主一季度由于销量下滑亏损有所加大,预计下半年随着公司主要新车型(2.0代车型)投放,下半年减亏力度将大于上半年,全年维持减亏方向。此外,公司的E+S战略也在持续推进,产品结构继续优化,一季度E+S占比达67.3%,SUV达58%

风险因素

奔驰销量不达预期;受萨德事假影响导致北京现代盈利持续大幅下滑;自主品牌继续大幅亏损;集团人事变动等。

投资建议

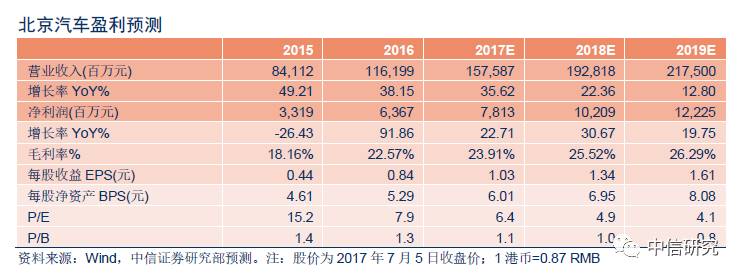

维持公司2017/18/19年EPS预测为1.03/1.34/1.61元(2016年:0.84元),当前股价7.62港币,对应17/18/19年6.4/4.9/4.1倍PE。引入戴姆勒电动车、电池工厂,北京奔驰有望强者愈强;下半年受益行业回暖,自主、现代销量有望回升。考虑公司各项业务不同,我们对公司采用分部估值,给予北京奔驰10倍PE、北京现代4倍PE、北汽自主5倍PE、福建奔驰7倍PE,对应目标价11.50港币,维持“买入”评级。

详见报告《北京汽车(1958.HK)重大事项点评:携手戴姆勒,发力新能源》,陈俊斌,联系人:汪浩(2017年7月6日)

腾讯控股(00700.HK)重大事项点评:整改确保游戏健康运营,回调不改长期成长逻辑