正文

2005 年“信用卡危机”之后,韩国在《信用信息使用及保护法》修正案中取消了信用不良者的等级制,并规定用人单位在查询信用信息时必须经本人同意。为了帮助这些信用等级不高的负债人摆脱困境,韩国政府推出了“国民幸福基金”等措施。对于信用等级低于 6 级、年收入在 4000 万韩元(约合 24.12 万人民币)以下、6 个月以上无法偿还借款的负债者或需负担年利率 20% 以上高利贷款者,“国民幸福基金”会购入金融公司等所持负债者长期滞纳的债权,以便为其减免债务或延长偿还时限,同时帮助借贷者将其高利息的债务转为低利率的银行贷款。

2013 年,韩国金融委员会(FSC)公布信用评分系统的改善计划,先是将借记卡交易记录应用到信用评级中,通过借记卡支付的次数越多、金额越大,越有利于信用不良者提高信用分数;持续使用借记卡、没有分期付款记录的人可以提高信用分数。

二是小额贷款用户可提高信用分数。针对信用评级低于 7 级的小额贷款用户,信用评级机构针对按时偿还贷款情况进行信用评估,使得这部分消费者有机会增加信用分数。

2015 年 9 月,韩国金融监督院(FSS)公布了更公平的评估个人信用等级的新计划,将非金融信息纳入信用评价标准。从 2016 年第一季度开始,要求征信机构收集手机账单、公共事业账单、医疗保险等非金融信息情况,将其纳入信用评估中。

后来又增加了额外的信用加分项目。针对参与政府支持的小额信贷项目(新希望贷款、阳光贷款、微笑金融)的所有低收入借款人,诚信偿还贷款会在评价信用等级时得到加分。

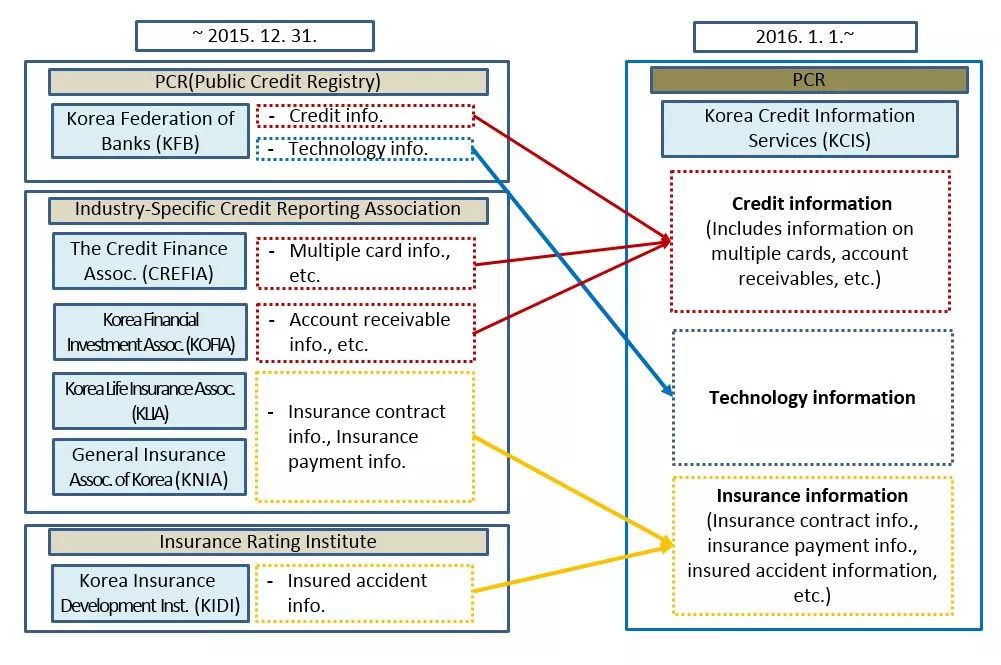

成立于 2016 年的 KCIS 负责确保上述两个方案得以落地执行。

KCIS 拥有的泛征信数据已经和传统征信数据整合在一起 | 图自官网

至此,韩国已经构建起非常完善的个人和企业大数据征信体系。

在这个体系中,韩国银行联合会是征信业发展的支柱。其成员包括 49 家商业银行、5 家专业银行、2 只信用担保基金和一家房屋资助公司。

征信业务上的数据共享模式有三种,一是强制金融机构将信用信息报送 KFB,再由 KFB 提供给私营征信公司;二是通过协会或公司集团实现行业内部信息共享;三是征信公司通过商业合同收集其他信息。

在这种“两类机构、三种共享”的机制设计下,韩国征信业一方面可以迅速及时地将全国范围的信用信息集中,又保证了有价值的信用信息能全社会范围内合法、充分地实现共享。

随着金融大数据基础设施的进一步完善,韩国信用信息的集中化程度会继续提高,而从中受益的也将不再局限于金融机构、商业公司和个人。学术研究机构、公益组织、公众团体也将从新一代信用设施中获得助力。