正文

(3)规模阶段:1990s,主要的ATE设备商开始形成规模,并开始出现合并行为。

根据WSTS数据,1991年全球半导体销售额仅546亿美元,到2000年增长至2044亿美元,增长274.%。随着下游半导体行业的迅速发展,设备商也得以规模成长,同时行业开始出现并购活动,行业主要参与者开始显现,到90年代末期,行业内主要的10多家企业形成了行业竞争格局。

(4)聚焦阶段:2000s,行业出现大规模整合,主要竞争者减少至5家左右。

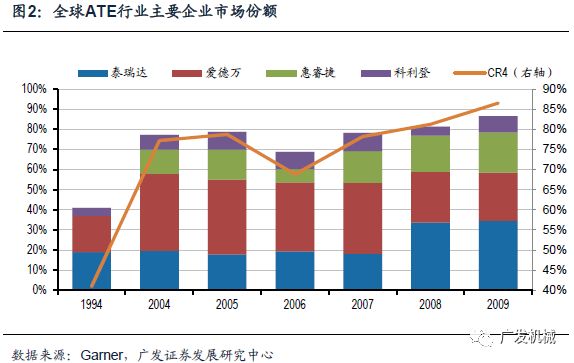

2008年泰瑞达250百万美元收购Eagle拓展闪存测试、379百万美元收购Nextest加强模拟测试业务;2004年科利登以660百万美元收购NPTest(2002年从Schlumberger的ATE部门分离出来),进入高端SOC测试领域,2008年LTX收购科利登,改名为LTX-Credence;2011年爱德万以1100百万美元收购惠睿捷,使得其在SOC测试市场份额得以迅速发展。全球ATE行业持续聚焦,到2009年泰瑞达、爱德万、惠睿捷、科利登四家企业占据全球ATE设备行业87%的市场份额。

(5)

平衡与联盟阶段:

2010s~,由于下游半导体行业进入成熟的周期性发展阶段,设备行业也呈现平稳发展;同时,行业集中度已经非常高,行业内并购的机会稀缺,近年来,全球ATE主要企业更加专注于市场份额巩固,以及可能地寻求其他领域的发展以拓宽可触及的市场空间。

1.2

ATE行业双寡头格局清晰,SOC成重要战略领域

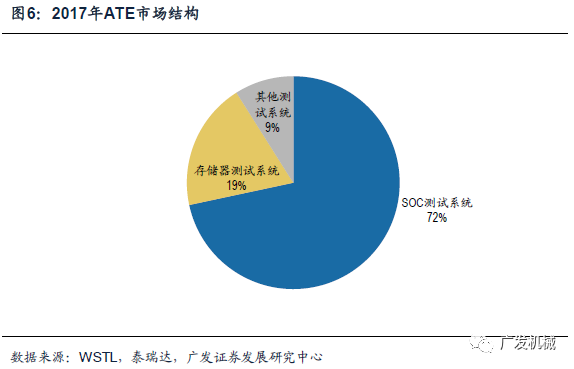

SOC测试系统与存储器测试系统是ATE最主要的两大领域,占据90%份额。

针对不同半导体产品,因其测试重点和需求不同,同时考虑成本因素,对应有不同类型的测试系统,比如存储器需要专门的存储器测试系统,模拟芯片需要模拟测试系统,而SOC芯片的发展则带来了SOC测试系统的快速发展。

集成电路产品又分为模拟器件(Analog)、微处理器(Micro)、逻辑器件(Logic)和存储器(Memory)四类,后三者均为数字芯片。根据WSTS,2017年的这四类集成电路产品销售占比分别为12.9%、15.5%、24.8%和30.1%。逻辑器件和存储器占比超过了70%。

SoC芯片可使系统级产品具有高可靠、实时性、高集成、低功耗等优点,SoC芯片集成了微处理器、模拟IP核、数字IP核以及片外存储器控制接口等功能,其核心技术在于IP核的复用,这些模块可以是模拟、数字或数模混合类型,不同模块的频率、电压、测试原理也不同。同时,高集成度造成测试的数据量和时间成倍增长,测试功耗也是传统测试项目的2~4倍。SOC芯片的应用推动了大量SOC测试机专机的需求。比如手机芯片就是集成了CPU、GPU、基带芯片(负责通讯)、图像处理器(ISP)等的SOC。从过去10年的历史发展来看,SOC测试机和存储器测试机占ATE的比例来看,SOC测试机的比例基本稳定在60%以上,而存储器测试设备的占比则在逐步下滑,近几年稳定在20%左右。

根据泰瑞达2017年年报,2017年全球ATE市场为33.5亿美元,其中SoC测试设备24亿美元,占ATE总市场的71.6%;存储器测试系统6.5亿美元,占19%;而余下的3亿美元,则分散在模拟测试、数字逻辑测试、RF测试等众多领域。

泰瑞达与爱德万双寡头格局清晰,领先地位难以轻易动摇。

以2011年爱德万收购惠睿捷为标志,以泰瑞达、爱德万为中心的双寡头格局日渐清晰。在存储器测试领域,由于80年代半导体产业由家电进入PC时代催生了DRAM大量需求,而日本在原有积累基础上实现DRAM大规模量产,迅速取代美国成为DRAM主要供应国,在此产业转移背景下,爱德万抢先布局存储器测试领域,于1976年推出了全球首台DRAM测试机T310/31,此后公司长期在存储器测试机领域占据50%以上绝对优势,特别在存储器发展良好的2003-2007年间公司份额达到60%~70%。

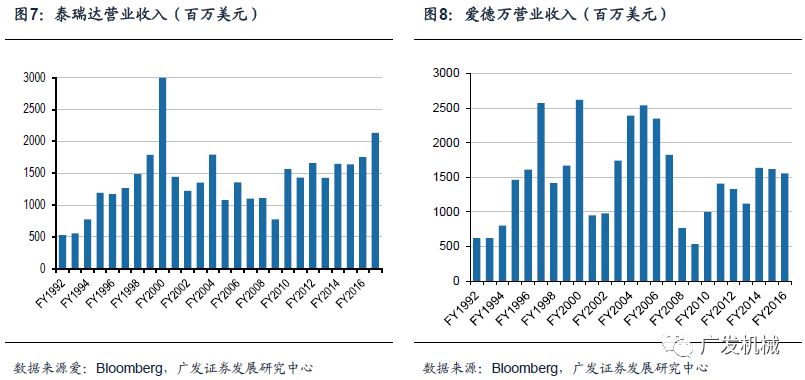

而在具备更大市场空间的SOC测试系统领域,此前这一领域的主要领导者包括泰瑞达、惠睿捷、爱德万,其中泰瑞达早在1995年收购Megatest,通过Catalyst和Tiger测试系统成为高端片上系统(SoC)测试的市场领导者。而爱德万虽然在存储器领域有着绝对优势,但在SOC测试领域则长期处于追赶的态势。根据Gartner数据,2010年泰瑞达、爱德万、惠睿捷、科利登在SOC测试领域的份额分别为55%、24%、12%、8%。而在2011年爱德万收购惠睿捷后,其在SOC测试领域迅速提升。至此,泰瑞达、爱德万两家在SOC、存储器领域都占据了绝对的优势地位。2017财年泰瑞达营业收入2,137百万美元,研发支出306百万美元;爱德万营业收入1,442百万美元,研发支出288百万美元。绝对的规模优势以及遥遥领先于其他竞争者的研发投入,将有助于持续锁定行业领先地位。

2018年5月8日Cohu公告,已与Xcerra达成最终合并协议,Cohu将以现金和股票相结合的方式收购Xcerra,交易对价合计约7.96亿美元。此次收购将使得Cohu进一步强化在原有的测试分选机、测试插座等领域的领导地位,同时进入半导体测试设备ATE领域,Cohu将成为半导体测试领域的全球领先企业。

2.1

重构行业格局?需从细分领域理解

半导体测试的相关设备

。集成电路测试所需的设备分为两类:一类是自动测试设备即ATE设备;另一类是实现被测物体与测试物体连接,理解为实现机械功能的设备,包括探针台(Wafer Prober)与分选机(Handler),这其中在CP测试阶段,使用ATE+探针台;在FT测试阶段,使用ATE+分选机。(注:后文中,半导体测试代表CP与FT测试,半导体测试设备将统一代表ATE、探针台、分选机三种设备)

除了以上两类测试设备,半导体测试还需要的辅助设备/材料,包括测试插座(Contactor)、测试负载板(Loadboard)、搭配探针台使用的探针卡(Probe Card)、探针(Probe Pin)。

测试负载板是一种连接测试设备的测试头和被测器件(DUT)物理和电路接口,被固定在探针台、分选机或其他测试硬件上,其上的布线连接测试机台内部信号测试卡的探针和被测器件的管脚。