正文

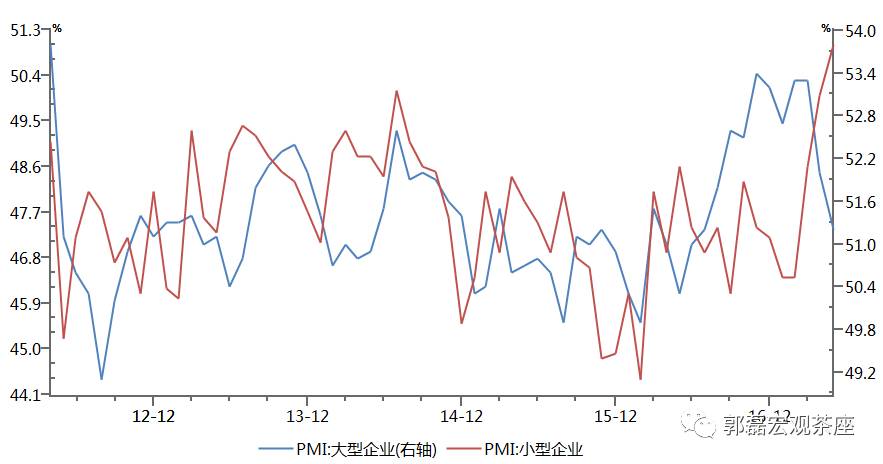

原因二:相当一部分小企业处于贸易产业链修复的影响之下。

从中国出口集装箱运价指数(CCFI)来看,2016年二季度以来出口产业链一直处于修复趋势中,这一点可能对小企业景气度影响明显。

原因三:从上游价格,到库存周期敏感型的大企业,再外溢到小企业有一个渐进的传递过程。

从4月工业数据来看,随着上游价格的回落,对库存周期比较敏感的上游行业先出现放缓,上游以大中型企业为主。对一个典型的产业链传递来说,一家大中型企业的景气变化将通过订单效应向大量小企业传递,这中间存在一个时滞。

问题四:库存分项有“被动补库存”的特征么?

严格来说,单月PMI库存不能用来判断库存周期。

PMI库存相当于一个环比库存数据,尽管环比的趋势性是和同比吻合的,但看历史数据我们不难发现,即使在库存上升期中,也一样频繁有环比下降;即使在库存下降期中,也一样有频繁的环比上升出现,而且不完全由于季节性影响。

但值得注意的是5月价格指标回落依旧较快,价格领先于库存。

5月原材料购进价格和出厂价格环比分别放缓2.3个点和1.1个点,回落幅度已经较3月和4月收窄,但依旧较快。连续3个月以上的价格回落在逻辑上指向后续补库存动能放缓。

5月PMI产成品库存同比环比均是年内最低,确实反映库存动能偏弱。

5月PMI产成品库存环比为-1.6,同比为-0.2,均是过去5个月最弱。从4月工业企业产成品数据来看,4月已经开启被动补库存。5月可能尚不至于进入主动去库存,但库存动能确实偏低。

问题五:非制造业究竟有哪些行业在带动?零售、建筑、房地产各自表现如何?

如前所述,5月非制造业PMI为54.5,环比回升0.5个点。

非制造业为何会有上佳表现?究竟是哪些行业在带动?据中新社引述的中国物流与采购联合会副会长蔡进关于5月非制造业数据的点评报道,一些关键信息包括:

零售业商务活动指数大幅上升。

亮点之一是网络消费相关的邮政寄递活动;亮点之二是住宿和景区服务业等与旅游消费。

土木工程建筑业的新订单指数环比升幅明显。

这一点证明基建活动依旧在活跃之中。从非制造业的分项建筑业指数来看,5月为60.4,低于4月的高点,但大致处于3月以来的高位。

房地产业商务活动指数继续回落。

在零售、建筑业表现不错的背景下,房地产是非制造业的一个主要拖累项。从70个大中城市房价来看,2016年12月为一个周期性性顶部,而一季度的新开工又是一个偏高点,目前均处于回落区间,所以房地产商务活动的放缓料将持续。

问题六:PMI数据对于我们认识当前大类资产表现有何启示?

从5月PMI数据来看,一则经济确实在放缓,PMI分项和其他经济数据一样,大部分都较3-4月的高位有所回落;二则经济有明显的韧性,基本上属于一轮脉冲之后的正常放缓;目前PMI的整体水位大致是2013年Q4以来最高,且没有任何“断崖式”回落的数据,部分数据如非制造业PMI还在继续创新高,目前经济数据隐含的GDP增速应该在6.8左右,并不算低。

我们在上篇报告《非通胀交易,亦非通缩交易时段》中指出,

当前经济既不是新周期(把朱格拉周期视为唯一周期),也不是周期破灭(把库存周期视为唯一周期),

而是一个三周期叠加下有下行拖动也有上行支撑的温和放缓过程。从大类资产环境来说,

目前既不属于通缩交易,也不属于再通胀交易

,而是一种混搭状态。

主要风险:

经济

上行或下行压力超预期

俗话说,宏观框架看广发

国内实体系列

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段