正文

地炼企业:

有些划分将三桶油以外的国有性质的炼化企业(例如中化、中国化工、中国兵工等控股或收购的地炼企业和延长石油下属的炼化企业)单独划分出来,本文考虑到该部分炼化企业在原油进口权下放后,原油资源优势弱化,行业地位与地炼行业中民营炼化企业相当,因此将这部分炼化企业均归入地炼行业,一同分析其在大炼油时代下的竞争力的变化。

1、地炼行业的历史发展情况

地炼行业内的企业雏形是规模仅为万吨级的小炼油厂,最初成立的目的是为解决油田开采过程中产生的落地油污染问题,因此仅以油田管道跑冒油、落地油为原料油炼制粗汽、柴油。在几十年的发展过程中,地炼行业对地方财政的贡献、对成品油供给短缺的缓解和促进劣质原油的有效利用做出了很大的贡献,因此得到了地方政府的支持,在夹缝中壮大至一定的规模。截至2010年,地炼行业总产能约为1.2亿吨,约占全国石油炼化行业总产能的24%,其中约67%的产能在山东地区。虽然地炼行业规模不断提升,但产能扩张使得长期开工率仅约30%~40%,产能过剩显现促使国家2010年划出百万吨落后产能淘汰红线,积极引导100万吨~200万吨炼油装置关停并转。然而地炼行业内企业为免遭淘汰,不断进行产能扩张,导致产能淘汰过后行业总产能不降反增。截至2012年,地炼行业产能扩至1.64亿吨(较2010年同比增长约37%),占炼化行业总产能比例提升至26%,其平均产能130万吨/年(较三桶油平均产能低534万吨/年),虽然地炼行业总体产能占比上升,但产能集中度较低,行业开工率较低(38.70%),行业地位仍较低竞争力较弱。

2、地炼行业整体竞争格局

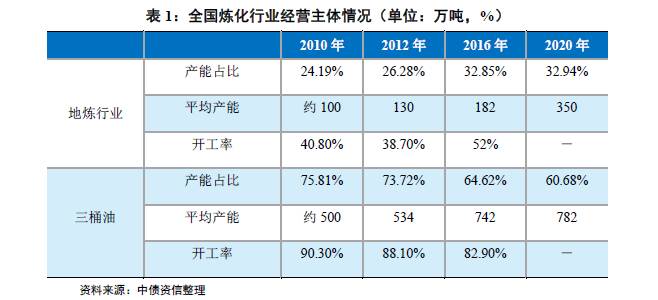

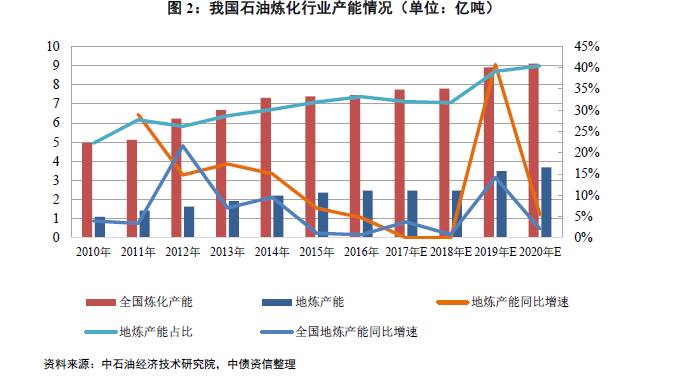

时至今日,地炼行业已经发展成为一股强劲的力量,截至2016年,地炼行业产能达到2.48亿吨,占炼化行业总产能比例约为32.85%,行业中共有地炼企业约136家,平均产能提升至182万吨/年,其中200万吨产能以上共42家,产能集中度有所增长但仍较低,受益于原料油受限问题初步解决,开工率提升至50%,行业竞争力有所增强,但成品油销售对三桶油依赖仍较高,总体竞争力仍较弱。

未来,

石油炼化行业计划投建

单体产能千万吨以上、工艺链覆盖精细

化工

的大型炼化一体化炼化项目规模共3.1亿吨,这些大型项目所用原油等量匹配,且所处区域均距大型港口较近,具有很强的竞争力,对现有地炼企业形成强大的冲击。2020年前投产的炼化项目规模共计1.64亿吨,主要为地炼企业炼化一体化项目(约1.20亿吨),三桶油的项目主要为扩产能项目和云南石化(已于2017年月开始生产合格产品),预计届时全国炼化总产能扩至9.18亿吨,地炼行业产能占比将提升至40%左右。2020年后规划产能投产集中在三桶油,若项目完全投产,则地炼行业产能占比约32.94%,长期来看,地炼行业在炼化行业中的产能占比将维持稳定。从平均产能来看,随着在建及拟建的大型炼化一体化项目投产,地炼行业的平均产能上升,预计2020年开始地炼行业平均产能提升至350万吨/年,行业整体集中度提升。

整体来看,随着大型炼化一体化项目的投产,炼化行业即将开启大炼化时代,地炼行业和三桶油单体产能差距逐步缩小,区域产能分布更加完善,竞争力小幅提升,但仍弱于三桶油。

3、地炼行业区域竞争格局

2016年,地炼行业产能的95%集中分布在山东、辽宁、陕西、广东、江苏和河北等区域,占地炼行业总产能比例分别为:64%、9%、8%、4%、5%和5%,区域集中度较高,

行业内部竞争呈现一定的区域性

。由于目前地炼终端优势尚不明显,目前区域竞争力主要考虑区域油品供需关系、区域内炼化产能集中度和原油进口额度等方面。地炼行业中,山东区域占比最高,区域内地炼企业平均产能约200万吨,受益于具有进口原油配额较多(占地炼行业总配额的74.63%),且区域内相对丰富的运输设施(港口、管道等),山东区域地炼企业竞争力较强,但受省内汽、柴油供给过剩严重影响,区域内炼化企业存在分化现象;辽宁地炼企业平均产能185万吨,竞争力一般,省内过剩的汽、柴油可就近销往华北区域,区域内企业竞争压力一般;陕西地炼企业主要为延长石油下属炼厂,受益于原油资源丰富、产能集中度高(平均产能515万吨),区域内地炼企业将少量过剩的汽、柴油就近销售至油品相对紧缺的西北区域,因此竞争压力较小;广东、河北和江苏地炼企业平均产能78万吨、111万吨和122万吨,竞争力较弱,但受益于区域内汽、柴油供给存在缺口,短期竞争压力较小。

综合考虑区域油品供需关系、炼化产能集中度和原油进口配额,区域地炼企业竞争能力排序为陕西>山东>辽宁>江苏>河北>广东。