正文

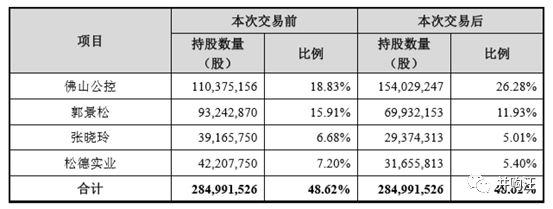

2019 年 1 月 8 日,公司股东郭景松先生及其一致行动人(张晓玲女士、松德实业),再次通过协议转让的方式将其持有的智慧松德合计 43,654,091 股(占公司总股本 7.45%)转让给佛山公控。

转让价格为5.30 元/股,交易总金额为 2.31 亿元。

与第一次转让价格一致。

股权转让价款全部来源于自有资金和自筹资金。 自筹资金主要通过向银行申请并购贷款取得。截至 2018 年三季度末,佛山公控合并报表总资产为 296.83 亿元,净资产为 127.46 亿元。前三季度实现营业收入 86.71 亿元,净利润 7.22 亿元。信息披露义务人财务状况良好,现金流充沛,有资金实力和能力完成本次收购。

2019年1月25日,转让完成,佛山公控直接持有上市公司股份 154,029,247 股,持股比例为 26.28%。原实控人及其一直行动人持股比例降至22.34%。

本次权益变动具体情况如下:

可以看到,在第一次股权受让时,佛山公控并没有取得智慧松德的控制权,而是通过后续继续受让的方式取得了智慧松德控制权。为什么要分两步拿控制权呢?

小汪@添信并购汪猜测,在第一步收购过程中,佛山公控主要是为了纾困上市公司,同时对上市公司也有进一步的了解。对于后续是否要取得控制权,还没有十分确定。

而对于智慧松德原实控人,其可能也觉得已经无力转圜,对上市公司的经营有些失去了信心,干脆将控制权直接出让给佛山公控,并期待更优质资产的注入。

同时,原实控人仍保留了很大比例股份,虽然失去了控制权,但仍能享受公司业绩增长所带来的收益。

深入理解这个市场上的交易,读懂交易背后的深意,推演和思考交易之后未来的几种可能性,也许我们才能在这个市场上生存和进化得更好。添信并购汪团队在

200节线上课

中,从解构市场入手,分析市场边际变化,帮助你们形成对市场的系统认知体系。欢迎感兴趣的朋友们参考,与我们日拱一卒,共同精进。

智慧松德(300173),全称松德智慧装备股份有限公司。于 2011 年 1 月24 日登陆创业板。

智慧松德曾是中山市的一家印刷机械设备制造公司,2014年12月收购大宇精雕后,增加3C 自动化设备及机器人自动化生产线业务,2017 年 6 月,公司剥离包装印刷专用设备业务后,现主要业务为 3C 自动化设备及机器人自动化生产线。

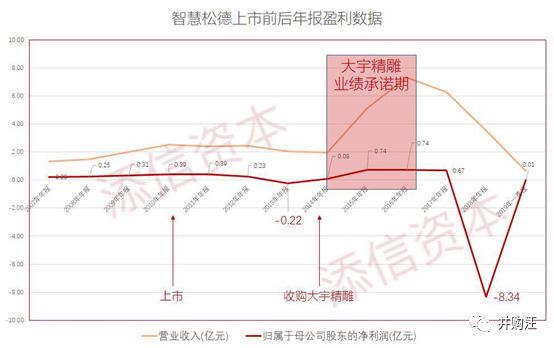

智慧松德上市后第三年,出现亏损,对大宇精雕的收购曾一度改善了其经营局面,在收购完成后,公司便实现扭亏为盈。

当时大宇精雕做出的业绩承诺:“补偿义务人承诺,大宇精雕 2014 年度、2015 年度和2016 年度经审计归属于母公司股东扣除非经常性损益后的净利润承诺数分别为人民币 8,390 万元、人民币 10,810 万元和人民币 12,000 万元。”

不过风光的日子未能持续长久,大宇精雕三年业绩承诺期过后显现疲软情形,智慧松德也因此出现营收、净利润波动较大等问题。

据智慧松德2018年年报,公司在报告期内出现营利双降的情况,其营业收入3.51亿元,同比下降44.06%;净利润-8.34亿元,同比下降1341.37%。

净利润大降的原因是公司计提包括商誉减值以及坏账减值的共8.84亿元资产减值。其中就包括因收购大宇精雕计提的减值准备6.18亿元。深交所对其下发关注函,直问公司是否存在财务洗澡情形等若干问题。

从智慧松德对于深交所的回复中,小汪@添信并购汪发现,业绩下滑,除了整体行业不景气及宏观经济不利影响外,公司内部也出现较大人员变动:“2019 年,大宇精雕主要创始人、原总经理雷万春先生因身体不适,申请辞去在智慧松德担任的董事、总经理以及在大宇精雕担任的董事、总经理职务。”

这一变动,对于智慧松德的发展影响十分巨大,而且早有预兆。

在2018年6月到10月间,雷万春及其配偶肖代英累计减持智慧松德1.83%股份。并且,2018年业绩快报公布前,雷万春、肖代英还违规减持,通过深圳证券交易所二级市场以集中竞价交易的方式减持智慧松德股份合计 5,957,282 股,达到公司总股本的 1%。

之所以大宇精雕的业绩变脸对智慧松德影响巨大,就是因为智慧松德自收购它后,过于依赖其业绩。

针对这种风险,智慧松德当时采用的战略规划是加快产业布局,于是频频出手谋划重组,但都没有成功实施。

2016 年 8 月 9 日,拟以发行股份方式购买四川奇发实业有限责任公司、何芹合计持有的

成都富江机械制造有限公司

100%股权。 2017 年 3 月 14 日,因拟收购标的成都富江机械制造有限公司存在股权转让纠纷,2017 年 6 月 22 日,决定终止。

2018 年 4 月 25 日,拟以发行股份及支付现金的方式购买萨摩亚华懋和仙游宏源持有的

华懋伟业

80%股权及周林、杨文辉、颜雄、招商科投和招科创新持有的

德森精密

80%股权。

不过因德森精密涉嫌业绩造假、存在股权转让纠纷,受到深交所问询函,这次的重组在2019 年 1月 2 日,宣布终止。

也就是说,

最近三年,智慧松德无成功实施的重大资产重组事项。

再加上主业萎缩,智慧松德陷入“保壳”困境,佛山公控在此时入主,免不了要进行一番改革。

佛山公控,全称佛山市公共事业控股有限公司。实控人为佛山市国资委。

它是实力很强的城投公司,过去几年发展迅速,是佛山市继美的集团、碧桂园集团后,第三家获得AAA信用等级的企业。

主要财务指标如下:

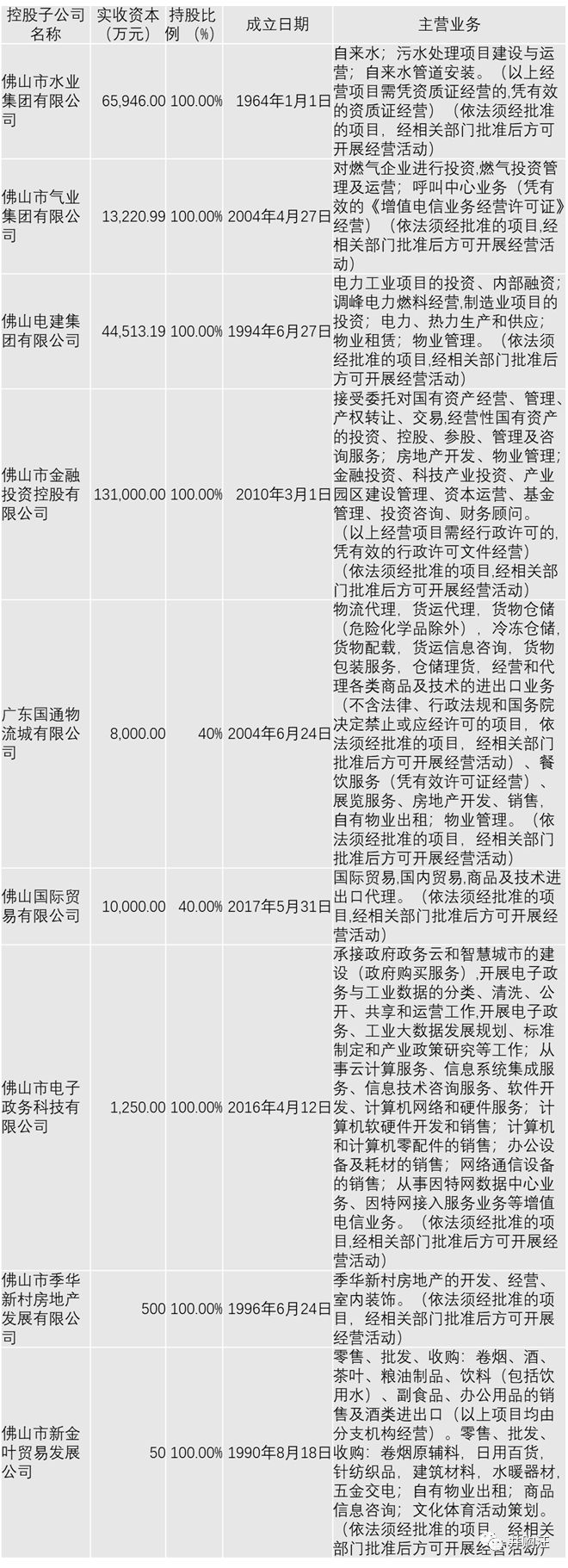

小汪@添信并购汪特意看了一下,目前,佛山国资控股的子公司有:佛山市水业集团有限公司,佛山市气业集团有限公司,佛山电建集团有限公司,佛山市金融投资控股有限公司,广东国通物流城有限公司,佛山国际贸易有限公司,佛山市电子政务科技有限公司,佛山市季华新村房地产发展有限公司,佛山市新金叶贸易发展公司。还有一家上市公司,佛燃股份(002911)已经于2017年登陆深交所。

佛山公控旗下公司:

从佛山公控目前控制的公司来看,佛山公控经营业务主要包括电力、水务和燃气三大板块,三者在公司 2017年主营业务收入中占比分别为 13.04%、17.99%和 55.85%,合计达86.88%。除此以外,佛山公控还涉及综合能源投资建设管理等业务领域。

尚没有能与智慧松德产生产业协同的公司。这也意味着,佛山公控可能不会将其现有资产注入上市公司。

不过,佛山公控目前正在积极发展新能源、节能环保、大数据等新兴产业,调整优化产业结构,着力打造“公用事业+现代服务业+新兴产业”格局。此前,曾投资建设广东福能大数据产业园,瞄准大数据产业。