正文

由于公司所在传统电子洁净工程行业景气度下滑,公司原有业务竞争日趋激烈。因此,公司集中资源并确定以功能材料领域作为转型升级方向的发展战略,积极发展电子功能材料等项目,为公司长远发展打开战略空间。

从OCA光学膜到铝塑膜再到TAC膜,基于精密涂布加速布局高端功能膜。

2013年新纶科技开始转型功能材料领域。在常州一期项目中,新纶常州拥有从日本、台湾、韩国引进的顶级技术团队,掌握了精密涂布核心技术,包括微凹版涂布、条缝式涂布、涂层 UV 固化、胶黏剂制备及配方调配等。2015年四季度,新纶常州一期项目 11 条涂布线已陆续投产运行,约120种电子功能材料产品已具备量产条件。截止到2016年末,新纶科技批量销售的还是相对低端的防爆膜和传热膜,但是根据公司2017年中报披露,公司高端胶带已经进入知名品牌手机BOM清单,将打破国际垄断。2015年开始,公司与日本东山合作引入TAC功能膜生产技术。2016年4月,公司以5.5亿元收购T&T的铝塑膜业务。未来将会有更多基于公司精密涂布线的高端功能膜的量产,前景广阔。

高端功能膜市场均被日韩台企业垄断,常州一期产品已打破垄断,胶带进入知名手机供应链,OCA成为下一个蓝海,TAC功能膜和铝塑膜蓄势待发。

高端功能膜市场上,OCA光学胶带目前主要被日本的日东、日立化成、韩国LG等厂家所垄断;TAC膜主要被日本富士、柯尼卡美能达及韩国晓星垄断;铝塑膜主要被大日本印刷、昭和电工和T&T垄断。公司常州一期项目通过引进日本、韩国、台湾的先进技术,打破技术壁垒,目前已有多款胶带产品进入知名手机供应链,OCA光学膜也已量产,我们预计将在2018年进入相关供应链。随着后期铝塑膜和TAC功能膜生产线的逐步投产,公司将成为高端功能膜国产化的最大受益者。

1.2.

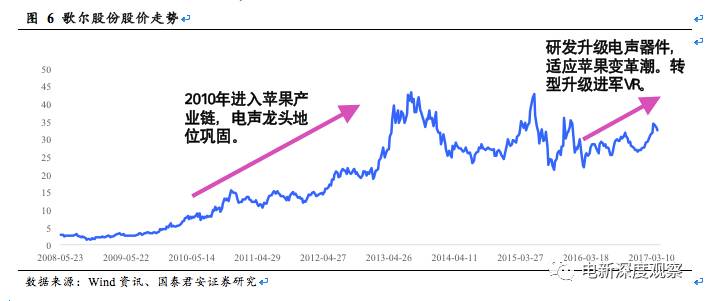

顶级供应链打开空间,发展途径有望复制歌尔声学

歌尔股份是电声产业龙头,新纶科技在功能膜材料领域有望复制其成功路径

。歌尔股份是一家专注于电声器件和消费电子配件研发、生产和销售的厂商,公司自2010年进入苹果供应链以来,发展成就令人瞩目。目前在微型麦克风领域,歌尔市场占有率居全球第一。在微型扬声器/受话器领域,歌尔居国内同行业第二名,是电子行业国内公司占据国际市场的典范。

一方面两家公司都十分注重研发,进入知名手机的供应链成为股价及公司发展强大的助推器。

歌儿股份突破苹果供应链,新纶也进入国际知名手机BOM清单。新纶科技不断从国内外引进大批技术人才,目前形成了来自港、台地区和新加坡、日韩等国的海外人才组成的上百人的多元复合创新团队,并在研发方面进行了大量的投入,近几年研发费用占比保持在4%左右。歌儿股份的核心管理层则来自清华系,优秀的管理层再加上大手笔的研发投入,使得公司在2010年就进入了苹果供应链,并在随后的几年取得巨大发展成就。

另一方面,单个产品价值体量较小,不断拓展行业横向发展领域。

一部手机的麦克风价值量为仅4-6美元,行业天花板有限,歌尔以声学技术为基础,不断横向拓展进入智能音箱、智能穿戴、VR等应用场景,取得了如今500亿市值的发展成就。同样,新纶科技的胶带产品单部手机价值量不到5美元,整个胶带行业市场空间约为500亿人民币,公司相继拓展铝塑膜市场(100亿)和TAC膜市场(200亿),还前瞻布局PBO高性能纤维项目,未来发展极具空间。

对比歌尔股份成功路径,新纶科技在进入知名手机机型供应链,有望复制其成功路径。

歌尔股份自2010年进入苹果供应链,至2013年的最高点上涨了近8倍,欧菲光自2010年上市以来共有三次大幅上涨行情,分别对应三项业务的兴起到逐步打破国外垄断的过程。对比新纶科技目前的股价走势及所处位置,我们有理由相信,在铝塑膜及TAC膜逐渐投产放量后,股价将会迎来一波上涨。预期新纶科技打破国外垄断概率较大,随着常州三期项目的积累,精密涂布技术愈发精湛,未来将有更多高端膜材料,新纶科技有望成为高端膜材料龙头企业。

董事长及员工持股计划及股权激励计划彰显极强信心。

公司18亿元(董事长5亿元+员工持股3.5亿元)定增顺利完成并上市,认购价格为13.87元/股。2017年1月再次公告拟向激励对象授予1,000万份股票期权,激励对象209人包括公司高管、中层管理人员及业务(技术)骨干,股票期权行权价格为人民币20.5元。行权条件:在行权期的4个会计年度中,以2016年净利润为基数,2017-2020年净利润增长率分别不低于130%、330%、590%、990%。即实现四年十倍的业绩增长,展现了公司对未来成长的十足信心。通过股权激励和员工持股,吸引了大批高端人才,同时极大促进员工的积极性,助推下一个高速发展期。

2. 从普通保护膜到顶级光学胶带OCA,迈出国产化一大步

2.1.

保护膜收入增300%,成为发展的第一台阶

2016年保护膜增长300%,常州一期已经取得巨大成功。

2013年12月份,公司开始转型功能材料领域,2015年一季度,常州一期项目产品开始进入小批量销售;2015年底,常州一期项目11条涂布线已陆续转入设备调试及试生产,约 120 种电子功能材料产品已具备量产条件。2015年公司保护膜产品收入仅为1.7亿元,2016年已经高达7亿元,表明常州一期已经取得巨大的成功。

2.2. 普通胶带进入核心供应链,成为发展的第二个台阶

多款胶带产品进入知名品牌手机BOM清单。

根据公司2017年中报披露,目前公司已有多款胶带产品进入知名最新手机供应链。表明公司转型取得成功,也取得了行业的信任背书,后续拓展其他电子产品领域更显轻松。

胶带市场空间高达500亿元,毛利高达50%。

每部手机需要数十种胶带,价值量高达30元,按照全球每年15亿部手机计算,市场空间高达500亿元,胶带技术壁垒高,此前市场被日本日东和3M垄断,行业毛利高达50%,随着新纶科技切入知名品牌手机BOM清单,将逐步打破国外的垄断,尽想国产化盛宴。

2.3.

OLED推动OCA需求,新纶有望再次突破

OCA(Optical Clear Adhesive)是壁垒极高的光学级透明胶粘剂,主要用于全贴合屏幕中。

OCA主要用来填充触摸屏与显示面板之间空气层,从而提高显示性能,并有效的减少炫光性,由于其在光学性能和结构性能上的优良特性,成为业界公认的"无缺陷胶粘材料"。OCA要求极高的透光性,绝大部分厂家的OCA透光率可达99.9%以上,同时具备极强粘结强度,目前主要被日本的日东、日立化成、韩国LG等厂家所垄断。

OCA性能优于OCR,市场前景更广阔。

光学胶主要分为两种,OCA(Optically Clear Adhesive)是一种固态透明光学胶,OCR(Optically Clear Resin)是一种液态光学胶。由于OCR贴合技术尚不成熟,贴合步骤繁琐,胶层厚度和用量难控制,虽然其材料成本要低于OCA,但是人工成本更高,因此综合来看OCA的市场前景更广阔。

智能手机全贴合屏幕渗透率将逐渐提升

。手机屏幕按贴合方式可以分为全贴合和框贴。框贴是简单的以双面胶将触摸屏与显示屏的四边固定,其优点在于工艺简单且成本低廉,但因为显示屏与触摸屏间存在着空气层,在光线折射后导致显示效果大打折扣。全贴合是以OCA光学胶或水胶将面板与触摸屏以无缝隙的方式完全黏贴在一起。相较于框贴来说,可以提供更好的显示效果。目前智能手机中全贴合的渗透率超过50%,且有从中高端向低端渗透的发展趋势,随着成本下降、工艺日臻成熟,全贴合优势越来越明显,将成为未来的一个趋势,渗透率将逐步提升。

大尺寸全贴合屏幕随着技术壁垒的打破比重会持续增加,带动OCA需求增加。