正文

一、燃料油(运费飙升刺激燃油,强贴水预期不再)

1.1 燃料油价格运行

当周中美贸易磋商取得阶段性进展,OPEC 九月原油产量十年低位,地缘冲突频发刺激油价震荡上行。

截止 10 月 11 日,Fu2001 收于 2224 元/吨,Fu2005 收 于 2114 元/吨,Fu2001-2005 月差 110 元/吨,未来全球高硫集中交割 2001 的预期驱动该月差走弱预期较足,当日新加坡 2001-2005 远月升水(价差为-58 元/吨,两地价差背离明显)。

燃料油合约持仓数 1281600 手(2001 为 707538 手,2005为 289556 手)。

仓单 290 吨(兴中 0 吨,洋山 290 吨,海洋 0 吨)。

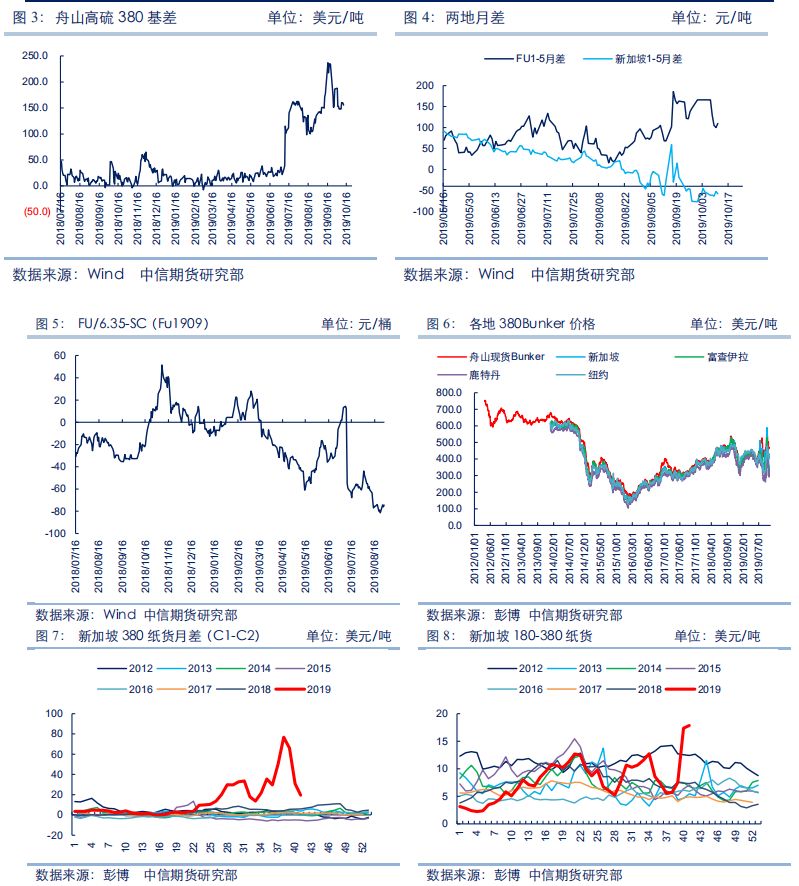

截止 10 月 11 日新加坡高硫 380 裂解价差(1911)-19.3 美元/桶,裂解价差跌至八年低位,月差 20.6 美元/吨,贴水 22.82 美元/吨,国庆后价差迅速崩塌。

舟山-新加坡船燃价差 123 美元/吨,新加坡-ARA 船燃价差 38 美元/吨,新加坡-中东船燃价差 43 美元/吨,舟山高硫 380 价格高位并非需求旺盛驱动,或与供应大降与存量需求的矛盾所致,九月新加坡-中国出口量 32.02 万吨。

IMO 临近,驳船洗仓运力减少驱动运费上涨,但 9 月 25 日美国制裁中远海运子公司后,各路运费飙升,9 月 25 日与 10 月 11 日 WS 相比,沙特-中国 30 万吨VLCC 由 63.88 飙升至 172.45(运费约上涨 21.714 美元/吨),鹿特丹-新加坡 30万吨船运费由 26.9 美元/吨涨至 32.1 美元/吨,新加坡-宁波 10.5 万吨船运费由 8.3美元/吨涨至 12.5 美元/吨,运费飙升后鹿特丹-新加坡,舟山-新加坡高硫 380 套利空间被侵蚀,也是驱动 Fu 走强的原因。

10 月 11 日,0.5%-3.5%380(1912 合 约)价差为 259.807 美元/吨,走强或证实 0.5%燃料油需求不断增加;

柴油-3.5%380(1912 合约)价差为 321.715 美元/吨,维持高位。

远期曲线来看,新加坡高硫380 近端深度远月贴水结构趋于平坦;

低硫 380 远月贴水程度加深,或反映低硫380 需求正逐步启动。

需求端,10 月 11 日 BDI 指数 1924,大跌后小幅反弹,运费大涨后对该指数有一定带动。

1.2 燃料油供需

10 月 9 日,新加坡当周燃料油库存 344.88 万吨,环比上周上涨 14%,同比去年上涨 17%;

10 月 10 日 ARA 当周燃料油库存 107 万吨,环比上周下降 7%,同比去年上涨 4%;

10 月 7 日富查伊拉燃料油库存 198.11 万吨,环比上周上涨11%,同比去年上涨 59%,达到季节性高位。

2019 年第四十一周三地燃料油总库存 650 万吨,环比上周上涨 9%,同比去年上涨 25%。

供应端八月俄罗斯燃料油产量 391 万吨,同比上涨 4%,出口 272.893 万吨,同比上涨 8%;

韩国八月燃料油产量 84.49 万吨,同比下降 13%,出口量 26.65 万吨,同比下降 21%;

印度八月燃料油产量 80.5 万吨,同比上涨 17%,出口 17.14万吨,同比下降 49%;

泰国八月燃料油产量 50.19 万吨,同比上涨 5%。

截止 10 月 11 日,十月亚太地区燃料油总供应 363.2 万吨,环比大降 36%,同比下降 22%,其中中东至亚太地区供应 183.5 万吨,环比大降 39%同比下降 1%,;

西北欧至亚太地区供应 119 万吨,环比下降 28%,同比下降 34%,运费大涨侵蚀了套利空间限制供应;

亚洲至亚洲供应 60.7 万吨,环比下降 43%同比下降 25%。

需求端八月新加坡燃料油销量 366.89 万吨(380 为 271.184 万吨,LSGO 为21.849 万吨,500 为 51.004 万吨,180 为 2.671 万吨),环比下降 5%,同比下降7%,需求连续三月走弱,处于五年低位。

八月我国 5-7 号燃料油净进口量 50.2 万吨,环比同比大增,10 月 9 日当周新加坡-中国燃料油出口 3.61 万吨。

1.3 燃料油总结

当周中美贸易磋商取得阶段性进展,OPEC 九月原油产量十年低位,地缘冲突频发刺激油价震荡上行。

9 月 25 日美国制裁中远海运子公司后,ARA-新加坡、新加坡-舟山油轮运费大涨,侵蚀了套利空间,间接支撑了新加坡高硫 380 贴水,但裂解价差已下滑至八年历史新低证实高硫燃油需求正在崩塌,当周三地燃料油总库存环比大涨,十月亚太地区燃料油供应环比同比大降(运费大涨叠加月差高位,ARA-新加坡套利空间低位)。

展望后市,低硫 380 远期曲线远月贴水结构加深或证实低硫需求正逐步启动,大规模的高低硫转换抑制高硫需求,目前运费大涨 BDI 小幅反弹,贴水的支撑仍存,亚洲高硫供应环比下降,但贴水崩塌后前期支撑内外盘的强贴水预期不再,内盘 Fu2001 随时有崩塌的风险。

1.4 燃料油价格图表