正文

我们看到经济增长、通胀和货币政策已临近转折点。

市场正跟随目前快速转变的形势而变化。举例来说:全球企业盈利复苏有利股市,而2017年企业盈利复苏不仅是因为再通胀,还加上成本控管、监管放宽和创新(科技)因素。日本和新兴市场的企业盈利动能尤其强劲,欧洲方面也相当理想。这支持我们看好这些地区、国家股票的观点。详情见“企业盈利上升”图表。

美国方面,“特朗普行情”似乎暂时告一段落。美国小盘股和价值股,如银行股,在总统大选后曾出现一波涨幅,但今年以来却落后大市。然而,包括日本小盘股等全球股市表现强劲,证明我们的全球再通胀投资主题观点正确。

全球再通胀趋势扩散,带动期待已久的全球企业盈利回升,美国以外地区的升幅最为明显。

再通胀趋势增强,进一步巩固我们对于全球债券收益率经历数十年下跌后已触底的看法。

详情见“止跌回升”图表。正因如此,许多固定收益资产今年将面临挑战,当中大部分于收益率上升时难以抵御资本损失。然而,我们认为收益率上升的幅度有限。欧洲和日本央行应会继续推行超宽松货币政策。许多投资者愿意投资收益率较高的资产,以锁定收入。人口老龄化和经济增长持续疲弱,也限制了收益率的升幅。

预期收益率上升,支持我们普遍股优于债的观点。因为得益于全球增长,及具有分散投资组合风险的优点,股票资产历来于再通胀环境中表现出色。我们确信在“避险”时期,当市场出现动荡时,美国国债和类似的政府债券,在稳定投资组合方面仍然起着关键作用。

收益率有望上升,但升幅有限。我们认为固定收益资产面临风险,因此看好日本、欧洲和新兴市场股票。

投资主题二:

未来回报偏低

我们的资本市场假设显示未来五年内各类资产的回报呈现停滞状态— 但如果投资者愿意承受较高风险而投资于信贷、股票和另类资产,仍可取得回报。我们预期典型的60%美国股票加上40%多元股票投资组合,在未来五年内每年回报不足4%,远低于2012年至2016年10%的年化回报。详情见“相对价值”图表。

我们的假设所针对的是市场回报或贝他系数。主动型管理有机会提高回报,尤其是那些注重专业知识、基金经理过往绩效出众,投资机会涵盖的范围大于基准指数以及具流动性和低成本被动管理选择极少的资产类别。因此,不妨考虑另类资产、信贷和新兴市场资产。

我们预期未来回报偏低,表示投资者需要重新考虑投资策略。我们认为投资非美国股票、信贷和另类资产有助取得更高回报。

在回报偏低的环境下,投资者追求收益的情况仍甚为普遍,使收益类资产供不应求。

这是导致收益率曲线变得平坦,以及美联储加快上调利率的部分原因。事实上,收益率曲线的长存续期有庞大需求,主要来自负债驱动型投资者,他们希望捕捉收益率突然飙升的良机,以锁定较高收益。

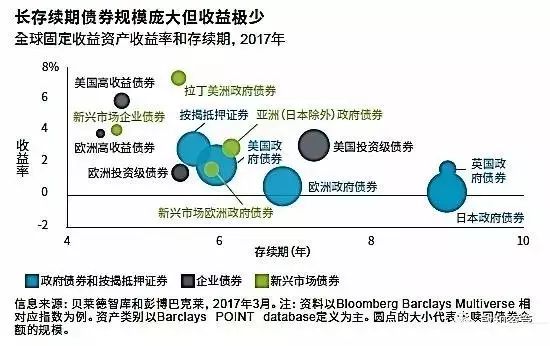

投资者需要面对什么挑战?像政府债券这些庞大的固定收益资产,仅提供极低甚至是负值的收益率。详情见“长存续期债券规模庞大但收益极少”图表内的蓝色圆点。日本政府债券等多种债券的存续期亦相对较长。超低收益率使债券持有人承受巨大的利率风险。但少数能够提供合理收益的资产,规模却相对较小,价格也日趋高昂,例如美国高收益或新兴市场企业债券。正因有可能出现上述错配,投资固定收益资产时须审慎灵活部署,防范收益率突然上升的风险。

固定收益资产有相当大的比重是政府债券,不足以抵御收益率上升,建议投资者可以思考投资信用债券。

投资主题三:

另辟蹊径的分散投资

虽然政治不确定性依然存在,但股市的波动性仍处于历史低点。

详情见“何需畏惧?”图表。事实上,除外汇以外,各类资产的波动性均是不同寻常地偏低。全球再通胀重现,流动性充裕,近年来一直削弱政治不确定性带来的影响。然而目前市场依旧充满暗涌。例如,根据我们的研究显示,在美国及欧洲,个股与各股票所属行业走势的相关性显著降低。