正文

③人民币兑美元的“补涨需求”。

美元指数年初以来累计跌幅接近5%且有进一步破位下行的迹象,而人民币对美元升值不到2%(CNY),从这个意义上说,人民币对美元本身有一定的“补涨需求”。

微妙的“择时”,升值为何选择在端午前后?

相对于升值本身,投资者可能更加关注升值的时点,美元维持弱势已经有数月时间,为何人民币兑美元近期才出现补涨?央行为何选择在目前的时点上推出“汇率新政”?

客观上说,过去一段时间汇率市场是比较平稳的,市场对汇率的关注度其实并不算高,贬值压力也算不上大。逻辑上可能有以下几种解释:

①为了应对美联储6月加息以及售汇压力季节性走高(6月有比较刚性的分红购汇需求),央行在汇率相对稳定的窗口期提前布局。②随着“债券通”、“党代会”等重大事件临近,资产价格维稳需求上升,相对于其他资产,汇率市场属于“外生市场”,可控度相对较低,事中或者事后维稳难度过大(贬值时期,任何动作都可能催化资金加速外逃),只能事先预防。③内、外矛盾同时释放风险过大,暂时“退一步”稳定汇率风险,为国内“去杠杆”腾挪空间。

我们倾向于认为,

恐怕不能将“汇率维稳”理解成“全面维稳”的信号,央行传递出的信号可能是:在内、外部矛盾中更看重前者,汇率加一道“保险”以推进国内“去杠杆”更坚定地推进。

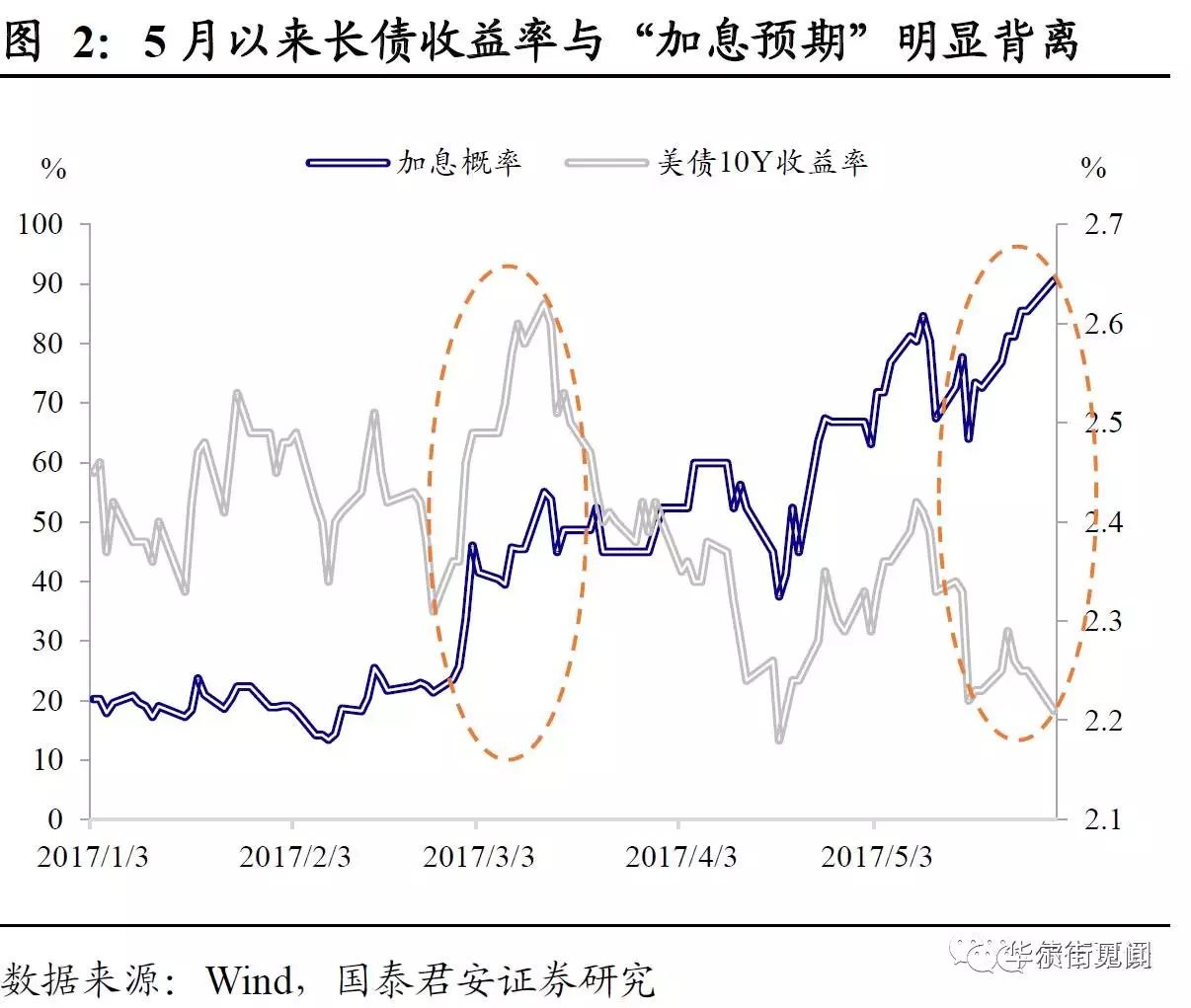

同样的联储加息,不同的市场反应。时至六月,新一期美联储FOMC会议已经近在眼前(6月14日)。从BloombergFFR期货的“隐含预期”看,6月加息概率已经超过90%,按照历史经验,这种预期水平意味着加息已经几乎“板上钉钉”。除美联储外,欧洲央行(6月9日)和日本央行(6月16日)也将先后举行议息会议,欧洲经济持续超预期背景下,关于欧洲央行弱化“宽松指引”的预期正在升温。

在6月中旬,我们可能会看到又一个主要经济体央行“大宽松”的实质性终结。

奇怪的是,市场对待加息的态度发生了根本性地转变。美联储3月加息之前,市场提前半个月就开始“Price-in”,美债长端收益率伴随加息概率提升而走高,幅度超过30bp;而近期美债长端收益率与加息概率出现了比较罕见的背离,尽管加息预期不断强化(甚至已经接近“打满”),但10Y美债收益率不升反降,市场对似乎并不在乎短端利率进一步上调所带来的影响。

部分投资者开始怀疑,即使美联储加息周期还在“上半场”,但对长端债券收益率是否已经失去了推动力?

“格林斯潘难题”是否会重演?

从历史上看,加息周期中长端收益率调整的幅度与短端目标利率的调整的基本是“匹配”的,长端收益率变化的幅度与政策利率调整的幅度大致接近,部分时候前者甚至更大。唯一的一次例外发生在2003~2006年的加息周期,当时出现了“一边联储加息,一边长债上涨”的异象,由于出现在格林斯潘治下,这种现象后来被形象地称为“格林斯潘难题”。