正文

我们先来看一下侵害投资人的几种手法,然后再看一下陕西星河湾案、胡祖六案、永煤逃废债事件的具体情况。

侵害投资人的几种手法

投资,就是用现在的现金获得一项或多项资产,以期将来产生更多的现金。投资有两种,一种是债权,一种是股权。债权是借钱给被投资方,获得定期的、固定的现金流(即利息和本金)。债权投资人(简称债权人)和被投资方在法律上是两个独立的主体。如果被投资方不还钱,债权人可以通过法律手段和融资协议迫使被投资方还钱,必要的时候可以迫使被投资方破产、清算,变卖资产,以获得足够的现金还债。

股权投资人(简称股权人、股东)和被投资方的关系比较复杂一点,股东就是被投资方的所有者,对于一年的经营业绩,他们要等所有其他人(供应商、员工、债权人、政府等)都拿完钱之后如果还有剩下的(称为利润),他们才能分。如果没有剩下的,他们就没得分。他们是兜底的,承担更大的风险,所以他们预期得到的回报会更高(当然实际情况往往和预期不同)。

在法律上,股东是被投资的企业的主人,是一家人,一般不能自己告自己,自己破自己的产。但是,股东大小不一,背景不一,小股东的权益有可能被大股东、或者大股东联合其他小股东侵犯。小股东尽管不能告被投资的企业本身,但是他们可以告侵犯他们权益的大股东和其他小股东。

比如A、B两个人(或法人)投资成立了一个公司X,A、B是X的股东。X的资产是十只鸡,那么以后这十只鸡下的蛋都是X的,间接地,也是A、B的,那些蛋孵出的小鸡也是,那些小鸡长大后下的蛋也是……

有个人Y借钱给公司X,成为X的债权人,X承诺定期还本付息。如果X还不出来,Y可以告到法院,要求把鸡和/或者蛋卖了套现支付本息。

永煤的情况相当于,X把鸡蛋和好鸡都抱走了,然后不还钱,剩下死鸡、病鸡让Y追讨。如果可以这样操作,那么债券就是一纸空文,债券人根本不知道投的是什么,债券的基础资产是鸡吗?几只鸡?到底有没有鸡?全是不确定的,就像獐子岛的扇贝一样。稍有理智的人不会购买这样的债券。

这是被投资方X侵害债权人Y的例子,还有大投资人侵害小投资人的例子,手法也很多。有一种是,如果A、B都是法人,A、B本身有大股东和小股东,A的大股东看到鸡要下金蛋了,就把A的股权廉价卖给和自己关联的第三方,这样就算X的鸡下了金蛋,A的小股东也是一场空。

另一种是,看到X的鸡要下金蛋了,A的大股东和B的大股东联手,把B持有的X的股权廉价卖给A,B的小股东也是一场空。那么B的大股东的利益不是也受损了吗?没有关系,B的大股东和A的大股东还有其他的业务往来,可以在其他方面获得更高的补偿。B的大股东算的是总账。

A、B往往上面架有信托计划、私募股权基金等结构,层峦叠嶂,十分复杂,但是本质是一样的。

胡祖六案就是第一种手法的例子,而陕西星河湾案则是第二种手法。

陕西星河湾案

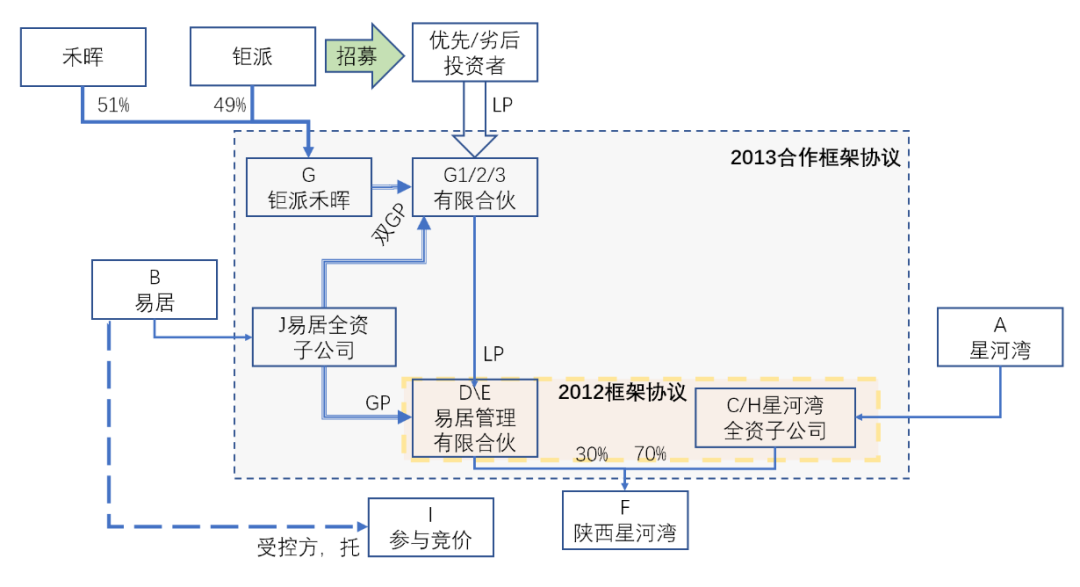

2012年6月,星河湾集团(A)和易居集团(B)准备联手开发陕西省西咸新区的一块地,2013年1月,星河湾集团下设的一个全资子公司(C)和易居集团下设的两个投资子公司(D、E)成立陕西星河湾房地产开发有限公司(F),根据计划,D和E持有F30%的股权,C持有其余70%。为了筹集资金,易居寻求与上海钜派禾晖资产管理有限公司(G)合作(彼时易居与钜派集团没有任何投资与被投资关系,上海钜派禾晖资产管理公司的小股东是钜派集团),由后者管理的三只有限合伙企业(也称“私募基金”或者“基金”)(G1、G2、G3)募集资金投入D和E,G1、G2、G3基金作为D的有限合伙人,D和E的基金管理人为易居全资子公司J。

C、D、E这几方签署了《2012年合作框架协议》,D、E、J(作为D和E的合伙企业管理人)、G(作为G1、G2、G3的合伙企业管理人)这几方签署了《2013年合作框架协议》,G1、G2和G3以及G和J一起签署了《合伙协议,其中,G和J都是G1、G2和G3的普通合伙人,G是执行事务合伙人。具体架构见下图:

实际履行过程中,星河湾集团把C换成了C的全资孙公司上海浦东星河湾地产开发有限公司,简称浦东星河湾(H)。项目公司F股东的实际持股比例也是D、E联合持股30%,H替换C持股70%。

大约5年之后,D和E准备退出对于F的投资,变现其持有的30%的F的股权。2018年11月,D和E与上海申卿公司(I)签署《合作备忘录》,载明:申卿公司(I)有意以3.8亿元的对价收购D和E所持有的陕西星河湾房地产开发有限公司(F)的合计30%的股权。随后,D和E向浦东星河湾(H)发出《股权转让征询函》,征询浦东星河湾(H)作为F的股东,是否行使优先购买权购买D和E手上持有的F30%的股权。浦东星河湾(H)表示其将行使优先购买权,随即以3.8亿元收购了D和E手上陕西星河湾房地产开发有限公司(F)的30%的股权。2019年1月,陕西星河湾房地产开发有限公司(F)完成工商变更手续,变更后,浦东星河湾(H)持股100%。

此案原告是苏州禾晖旭悦荣股权投资中心(G2),上海钜派禾晖资产管理有限公司(G)是其普通合伙人(即基金管理人)。2013年投资进入时,钜派和禾晖成立上海钜派禾晖资产管理有限公司,通过易居旗下基金管理人管理的基金,投资于陕西星河湾项目。此后,易居成为钜派的大股东;2015年,钜派在纽约上市。

根据原告G2的计算,G2的权益级投资人的内部投资回报率(IRR)仅为年化复利2.6%,扣除个人所得税后为2.1%。

这个回报率相当低,陕西星河湾项目的债权人(即G1、G2、G3中优先级基金份额持有人)的回报都有约12%(年化单利),作为权益类投资人,承担了更大的风险,但是回报率却只有债权人回报的五分之一。

易居方面的解释是,在D和E退出陕西星河湾项目时,遭到当地政府的各种限制,前景很不好,所以急于出售手上持有的该项目的股权。在它的央求下,星河湾方面才同意以3.8亿元的价格收购。它也是为投资人考虑。投资者对回报率的预期太高了。

然而,按照投资者看到的投资说明书,投资5年后,如果项目的平均价格达到每平米15,921元,股权投资人的内部回报率(IRR)应该达到年化复利30.4%。现实情况是,陕西项目的平均房价在5年内超过了每平米15,921元(参照陕西星河湾项目公司向当地房地产交易中心报备的售价以及附近楼盘的价格),股权投资人的内部回报率应该至少为年化复利30.4%,但是现在却只有2.1%。