正文

2.3. 智能座舱、ADAS、电动车是最具前景板块

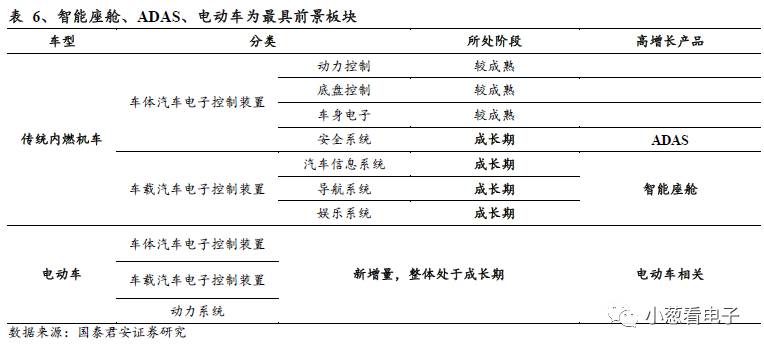

在上文的分析中,我们将汽车电子分为:1)车体汽车电子控制装置(动力控制、底盘控制、车身电子、安全系统);2)车载汽车电子控制装置(汽车信息系统、导航系统、娱乐系统);3)电动车相比传统汽车新增了动力系统。

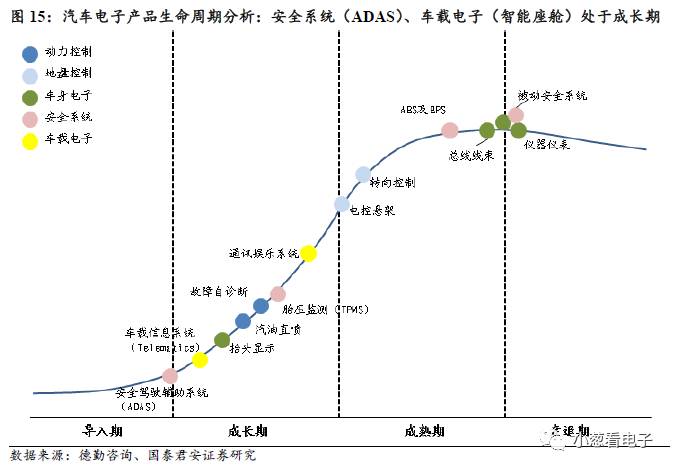

传统汽车:安全系统(ADAS)、车载电子(智能座舱)处于成长期

汽车工业经过多年的发展,与汽车行驶相关部分(动力控制、底盘控制)和车身系统(车身电子)的发展已相对完善。目前车身电子多数产品类别已进入产品生命周期的成熟期或衰退期。动力控制和底盘控制的中的大部分技术已十分成熟,但也有部分产品还处于成长期,如汽油直喷技术。随着消费者对车辆安全性、舒适性和互联通信的需求提升,汽车电子中安全系统(ADAS)和车载电子(智能座舱)的市场快速增长,目前还属于成长期。

安全系统主要为目前的ADAS相关功能,而车载电子(汽车信息系统、导航系统、娱乐系统)主要呈现在汽车座舱周围,提升驾驶者及乘客的体验,可上升为智能座舱概念。

电动车:整体高成长

随着政策的大力支持,同时技术进步带来电池续航里程上升,成本下降,电动车高速增长态势已成定局,其带来的汽车电子相关增长最具确定性。以电动车单车高达50000元的汽车电子成本计算,预计2019年仅中国电动车汽车电子市场就达1000亿元。

3. 智能座舱:人车交互系统的深度变革

3.1. 座舱电子直接提升驾驶感受,影响购买决定

座舱电子产品对于终端消费者对于汽车质量的判断起到至关重要的作用。对于终端用户来说,座舱电子产品比如显示屏、娱乐信息系统的使用体验,很大程度上会影响到他们对汽车质量本身的感知,也会影响到他们的购买决定。

我们认为智能座舱是座舱电子的升级,智能座舱由单独的座舱电子(车载信息娱乐系统、流媒体中央后视镜、抬头显示HUD、全液晶仪表、车联网模块)组合成一完整体系。

1、车载信息娱乐系统:座舱的中枢

早在1924年雪佛兰就首次在汽车上配备了收音机,经过几十年的发展,中控系统逐步由机械式向电子化转变,实现了功能的多样化与集成化。目前的车载智能触控系统集音频、视频、导航等多种功能于一身,为驾驶者提供路况、娱乐等多种信息,有效地提升了驾驶体验。

2、HUD:无需低头,提升行驶安全

HUD,全称Head UpDisplay,中文名“抬头显示系统”,用途是把驾驶相关的重要信息投影在风挡玻璃上,减少驾驶时的视线分散,提高安全性。一般汽车的仪表盘都在中控台顶端,驾驶者阅读仪表信息时,必然低头,视线会从道路上移开1秒钟左右。如果按城市道路60km/h的速度行驶,每秒大约前进16.67米。如果是高速公路120km/h的速度则为33.33米。如果行车信息显示在前风挡上,驾驶员可以在保持视线不变的同时获取信息,这就极大程度地提高了安全系数。

3、流媒体中央后视镜:完美呈现车尾路况

流媒体中央后视镜将车内的后视镜变成了一个实时的显示屏,通过高清的外置后视摄像头对车辆后方的情况进行拍摄并把图像呈现到后视镜上。由于流媒体中央后视镜的图像是由汽车外部的摄像头直接拍摄的,图像里不再会出现后排乘客、头枕等无关遮挡,驾驶者可对车后的路况有更清楚的了解。同时,相较于传统后视镜,流媒体中央后视镜的可视范围大大提升,达到了80°,有效地避免了盲区对驾驶员的干扰。

4、液晶仪表盘:显示信息更为丰富

传统的机械式仪表盘通过小的步进电机对指针进行控制,只能提供车速、发动机转速等有限的信息,且存在驾驶员误读的可能。而液晶仪表盘不仅具有更绚丽的显示效果,还能够提供更精确、更直观的驾驶信息,有效地提升了行驶安全。随着技术的进步,未来的液晶仪表盘有望集成包括导航、路况在内的更多信息与功能,进一步提升驾驶的便利性与安全性。

5、车联网模块:连通内外

车联网通过无线技术与定位系统为驾驶员提供在线实时服务,用户通过车上预装的硬件系统与操作面板即可获得所需的帮助。目前,车联网可实现的具体功能已包括碰撞自动求助、紧急救援协助、车况检测报告、被盗车辆定位、道路援助、全音控免提电话以及音控导航服务等。典型如:通用汽车旗下安吉星、丰田汽车旗下G-Book。

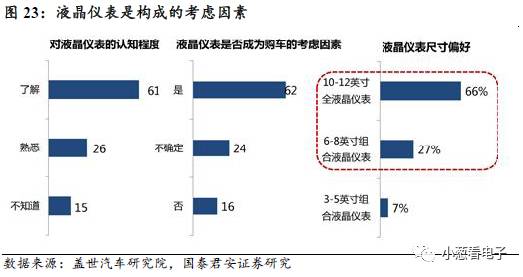

座舱智能化程度直接影响销售者购买决策

液晶仪表盘是智能座舱的直接外在体现,盖世汽车研究院进行的一项研究表明,60.8%的消费者会把液晶仪表作为买车的考虑因素,其中10-12英寸的全液晶仪表会是消费者的首选。

3.2. 产业链高度类似智能手机,传统电子零组件公司明确受益

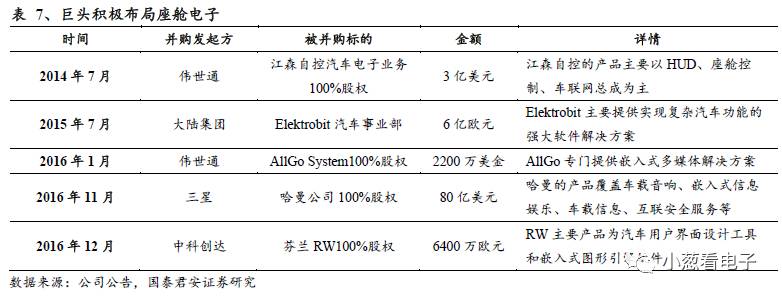

巨头重点布局座舱电子,并购加速

从2014年起汽车电子巨头对智能座舱投入加大,座舱电子巨头伟世通在2014年进行公司战略调整,剥离了空调系统和汽车内饰业务,聚焦座舱电子,2014年伟世通收购了江森自控的汽车电子业务100%的股权。消费电子巨头韩国三星集团在2016年11月公告拟以80亿美元收购哈曼公司100%的股权,哈曼是著名的车用音箱品牌,同时涉及车载信息、互联安全等业务。从汽车电子巨头对座舱电子的积极布局可见该板块的发展前景。

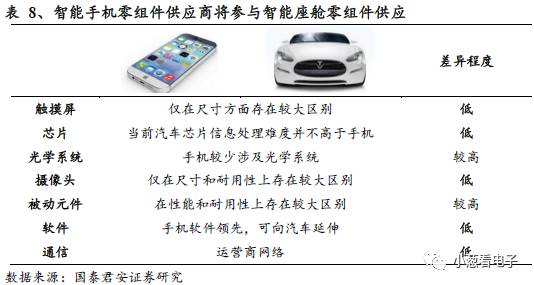

智能手机供应链者将顺利切入智能座舱供应链

传统汽车电子供应链与智能手机供应链存在巨大差别,但智能座舱相关产品消费属性更强,产品结构与消费电子产品类似,现有智能手机供应商完全能满足供应需求。

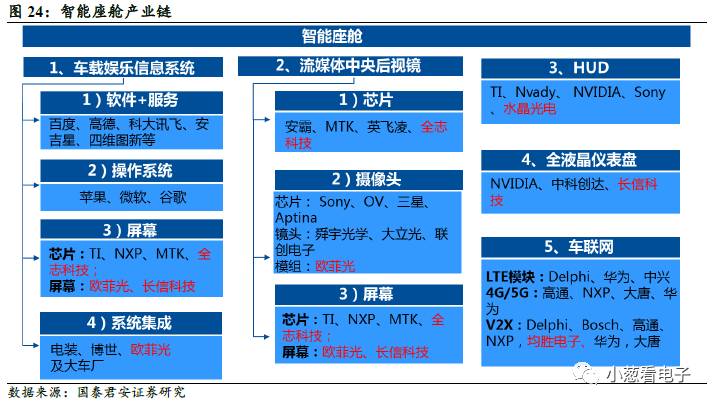

我们将智能座舱5大构成部分:车载信息娱乐系统、流媒体中央后视镜、抬头显示HUD、全液晶仪表、车联网模块,进行拆解,具体产业链拆解如下图所示。汽车的发展方向是解放驾驶员,智能座舱将为新一代消费者提供更简洁、高效的交互方式,我们判断其必将成为标配,因此智能座舱产业链相关公司将会有发展前景。我们认为A股电子行业上市公司机会主要集中在:芯片、屏幕、摄像头、HUD、V2X。

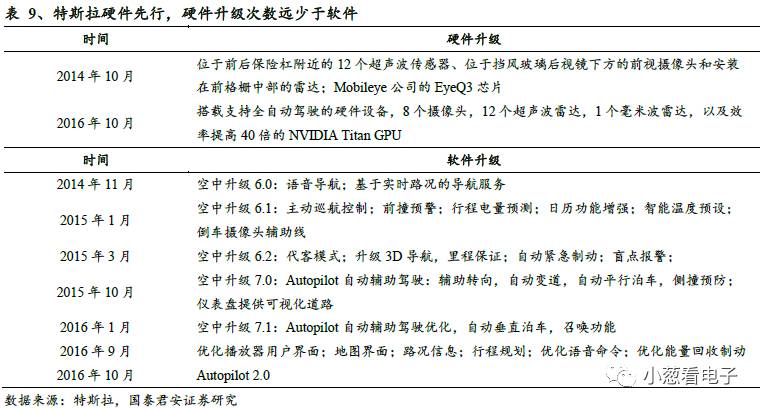

特斯拉带来的启示:硬件先行,软件迭代更新

特斯拉对比传统汽车厂商一个更加人性化的地方在于,卖出车辆后仍给汽车系统持续升级,修复漏洞完善功能。目前汽车软件系统处于成长期,更新换代速度快。因此硬件性能必须有一定的冗余量,以应对不断升级的系统。以特斯拉而言,其电子硬件升级一共才2次,而系统升级已经7次。

3.3. 座舱升级带来价值大幅提升,看好显示屏与流媒体后视镜

座舱电子未来5年CAGR 8%,国内厂商以元器件及后装市场成品供应为主

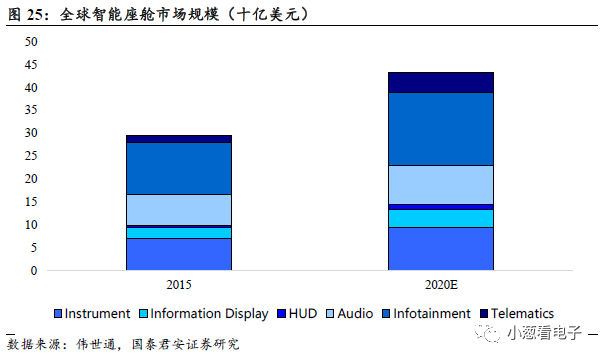

根据伟世通发布的数据,2015年全球座舱电子市场规模为294亿美元,预计至2020年全球座舱电子市场规模将增长至432亿美元,5年CAGR为8%,远高于未来5年全球整车销售3%左右的预测增速。

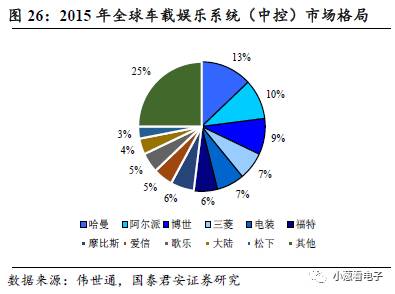

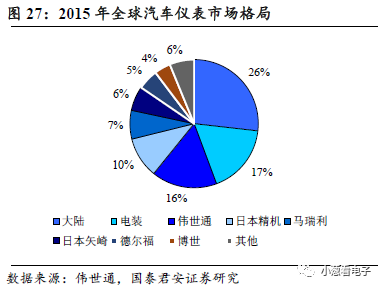

目前大部分的座舱电子Tier 1供应商都为外资巨头,以车载娱乐系统为例,前10大供应商皆为外资,Top 10市占率为75%。在汽车仪表方面也是同样的格局,外资占据绝对优势,Top 10市占率更是高达为94%。目前国内厂商在座舱电子领域,一般作为Tier 2存在,向Tier 1供应屏幕、结构件、摄像头、芯片等元器件,或者向后装市场供应车载信息系统、流媒体后视镜、行车记录仪等成品。

数量有望从1到6,液晶显示屏增长最为明确

智能座舱的一大功能体现在于驾驶者及乘客可是实时获取车辆及路况信息(如车速、胎压、油温、行进线路规划、道路拥堵情况、周边车辆行驶状况等)、互联网信息(直播、电影、网页浏览等)。这些功能的呈现无一例外需要液晶显示屏,目前在部分高端车型中,单车已配备了6块液晶显示屏,分别为:1)液晶仪表盘;2)前中控;3)后中控;4)流媒体后视镜;5)左后座娱乐系统;6)右后座娱乐系统;

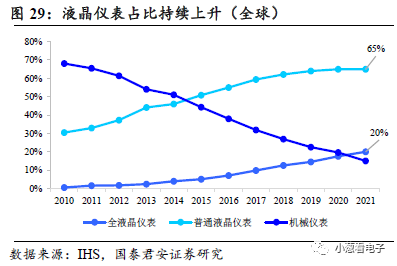

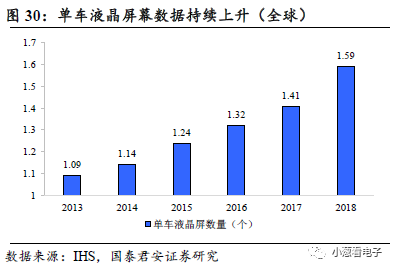

根据IHS的数据,机械仪表盘在未来几年将持续下滑,2016年机械式仪表盘占比约为38%,到2021年预计这一数据将下降至15%。而液晶显示屏(普通、全液晶)占比都将快速上升,其中全液晶显示屏占比将从2016年的7%上升至2021年的20%。在液晶屏占比上升的同时,单车液晶屏数量也持续上升,根据IHS的数据2016年单车液晶屏数量为1.31块,到2018年将上升至1.59块,未来将向6块屏幕的目标进展。

目前全液晶仪表盘一般用在高端车型上,成本价为1500-2500元左右,其中屏幕占总成本的25%,预计为500元左右。根据IHS的预估,2016年全液晶仪表盘渗透率为7%,对用液晶仪表盘屏幕市场规模为32.2亿元,预计至2019年液晶仪表盘渗透率为14.5%,对应市场空间为71.9亿元。液晶中控是车内所有屏幕中普及程度最高的,预计到2019年渗透率为30%,市场规模74.4亿元。

根据我们的测算,全球车用液晶屏幕市场将从2016年的103.2亿元成长至2019年的262.4亿元,CAGR 36.5%。相比传统显示屏,车用液晶屏幕对可靠性要求更高,同时大多数为定制化生产,因此价格一般为传统显示屏的1.5倍以,毛利率明显高于消费电子用面板。车用液晶面板市场是明确的增长方向,参与厂商将持续受益。

主控芯片外资厂商主导,关注流媒体后视镜带来芯片机会

车用芯片由于涉及到人身安全,加上汽车产业链的特殊性,车用芯片市场结构和消费电子市场结构存在巨大的差别。长久以来车用芯片市场一直被NXP、飞思卡尔、英飞凌、STM、瑞萨、博世等公司占据,虽然目前英特尔、高通、英伟达这3家传统消费电子芯片厂商已经推出了汽车芯片方案,但尚未取得明显进展。

由于车用主控芯片涉及:语音识别、手势交互、4G网络连接、夜视系统、ADAS辅助驾驶系统、半自动驾驶、自动驾驶等功能,且随着无人驾驶的兴起,芯片的数据处理量将越来越大。英特尔CEO科再奇在2016年IDF上表示,未来一辆自动驾驶汽车每年将会产生4000GB的数据。这对车用芯片提出了非常高的要求,国内芯片产品很难进入这一领域。但在流媒体后视镜等非行驶相关设备上,国产芯片已经占据一席之地。

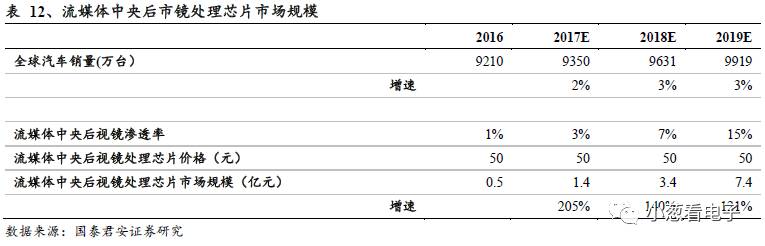

国内IC设计公司在平板电脑时代积累了对图像、视频的处理经验,这与流媒体后视镜的核心需求相匹配,因此顺利的切入了这一领域。目前流媒体中央后视镜处理芯片的单价在50元左右,以此测算,预计至2019年该市场空间为7.4亿元。

车联网模块为无人驾驶必备,均胜通过收购切入

2016年全球大约有9500万辆新车出货,其中内嵌通讯模块的大约只占8-10%,预计到2020年这个渗透率可达15-20%,2025年达35%,自动驾驶时代则为100%。中国汽车电子龙头厂商均胜电子于2016年中收购了TS道恩的汽车信息板块业务,产品包括大众MIB模块和奔驰等车机系统为代表的车展模块化软硬一体信息服务和数据安全系统。

国内厂商以后装市场切入HUD,前装验证中

根据佐思汽车产研的数据,2016年全球前装HUD市场规模为5.6亿美元,同比增长33%,预计到2020年市场规模达17.8亿美元。市占率方面,外资占据绝大部分市场,其中本田旗下日本精机市占率达55%,第二名为德国大陆(市占率18%),其后为电装(16%)、伟世通(3%)、博世(3%)。目前,国内厂商尚未进入HUD前装市场,水晶光电、路畅科技等国内厂商已推出后装HUD产品,同时积极与车厂合作,努力打入前装领域。