正文

第三,股票的涨跌有点固化,强者恒强,屌丝逆袭机会变少,劣质股票可能面临更大的减持压力。

这种固化到底是基本面固化了,还是具体股票固化了,我们现在还不能完全确定,但可能至少有互相影响的因素。像以前有些公司规模比较小,小就意味着“新”,意味着更快的发展速度,现在可能不是这样了。

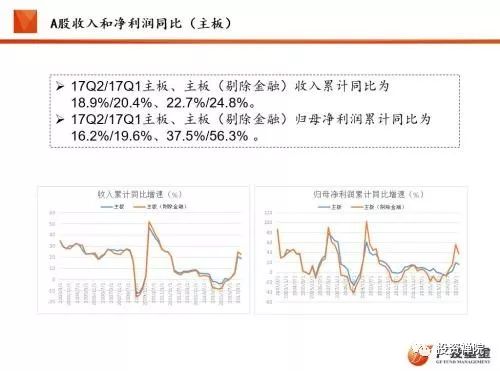

我们看这个图,A股收入和

净利润

同比:

A股平均的利润和收入都在去年初出现逆转,恰恰是熔断的这个时候,成为蓝筹,大盘股触底、一直上涨的开端

。虽然我们很难说这是不是因为基本面驱动的,还是证监会的管理风格发生了转变,但是这个时间点很有意思。

中小板走势也跟主板差不多,但创业板,收入和归母

净利润

在2012年底就见底了。我们回想一下,创业板的上涨是从2013年初开始的,所以从这个情况来看,也是吻合的。

究其原因,我们简单的看:

2011年中国经济见底,

GDP

增速一直往下走到7%左右,那时候代表中国的制造业、房地产等的公司利润是在下降的,A股上市公司的

ROE

水平一直跌到7%附近

。但是创业板(包括一些中小板公司)还有电子、计算机、传媒等行业,他们没有遭遇这次下滑,相对比较稳定。所以在2013年初,他们就表现非常好。

但是今年不一样,这是我们做的一个统计——盈利能力的中位数:

橘红色的是

净利润

率,蓝色的是

ROE

,可以看出

ROE

的水平基本上是随着市值上升而上升的。

当经济在往下走的时候,

ROE

可能不太管用,但是当经济触底后,

ROE

水平很重要

。当经济在恢复时,

净利润

率和

ROE

水平决定了股票在当年的利润增长速度。

我们再把它不从市值角度,而从主板还是创业板角度来区分,主板

ROE

水平在2016年初反弹,主板的

净利润

率,剔除金融之后也是在2016年见底反弹,也就是这些价值类的公司,在2016年初时候,确实在基本面方面建立了一个拐点,而这类公司今年也迎来了不错的上涨幅度。

我们不知道它是不是基本面决定的,因为这些公司的上涨差不多有50%以上的收益是来自于估值的提升。比如

贵州茅台

,上涨了4—5倍,可能有3倍来源于市盈率的上涨。估值已经涨了这么多了,再涨怎么办?所以官媒赶紧出了一篇文章。

我们看创业板的稳定性就不一样了,在2013年创业板触底,反而到了2016年见顶回落。这和两个原因有关:

一是收购和兼并被卡住了,对于这类公司非常重要的改善机会没有了;第二是经济环境发生变化,优质企业在过去这5年发生了天翻地覆的变化

。

从去年开始,我们突然发现有很多A股上市公司一年的

净利润

超过100亿了,如果按照这个势头持续两三年,就是300-400亿的

净利润

。有了这么多钱他想做什么事情做不了呢?所以他们给小公司带来了非常大的压力。

总结一下,我们认为,从刚才的数据来看,中国的上市公司确实经历了一次拐点,这种拐点是不是新周期?我们不好说。但是我们倾向性认为:这是一个新的时代,因为我们无法回到2011年之前的那种经济环境。

那时候有中国经济增长,如果算上通胀的话,名义经济增长有17-18%的增速水平,投资增速非常高。

但现在看我们的制造业、房地产和基建,也就是传统投资三大块,基本上是很难有高速增长的

。

所以我们的

GDP

增速很有可能会从7%一直下降,直到4%左右,在这样一个下降的过程中,没有太多挣扎。从2011年到现在,我们的名义

GDP

增速差不多下降了10%,波动幅度差距非常大,接下去

GDP

会在比较窄的浮动波段,也就是说我们的经济每一年可能都波澜不惊。所以说我们党就把主要矛盾改了,现在不是投资的问题,不是产能不足的问题,我们生产能力很高了,但是发展不均衡,按照这样一个定义,我们可能会进入新周期。这个新周期的基本面的基础就是

ROE

缓慢回升,

GDP

增速缓慢下降,经济波澜不惊,股市可能会迎来一个慢牛。为什么说是慢牛?第一个原因是我们的增速不快,第二个原因是我们的

ROE

在缓慢回升。