正文

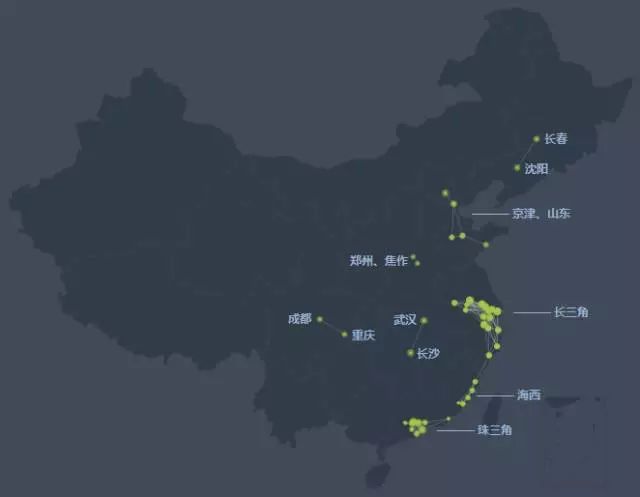

站点布局仍然非常紧密,这两个区域内的“一小时生活圈”已经包含了较多的城市,形成了城市群。此外,福建沿海的海西区域,也有一小排城市连接,相互之间有高铁互通,北京与天津、山东济南青岛等市之间也可一小时以内到达,但环京津地区还未形成城市群。

除了以“群”聚集的城市以外,还有几组“相依为命”的

杠铃式城市

:成都——重庆、武汉——长沙、沈阳——长春以及郑州——焦作,这几组城市的共同特点是,都完全处于内陆地区,且都是作为

本区域的经济标杆型城市

,短距离内或是没有形成与之经济相互支撑的城市群,或是周边市场不够透明,缺乏可信官方数据。

图:可监测房价城市300公里范围内高铁互通情况

一个城市的高铁通达车次越多,对人口导入、物流、交通以及对周边城市的辐射能力就越大,高铁对城市的带动能力是毋庸置疑的,笔者在这边也筛选了所有城市与周边300公里以内城市的高铁互通情况,来看高铁的通达车次和房价、城市购买力之间的联系。

气泡大小代表该城市与它300公里范围内的其他城市高铁互通情况

,气泡越大则该城市与其他各城市之间的通达车次之和越高,可以简单地理解为每天有更多的高铁车次经过这个站点并且开往更多的城市。

从总体趋势来看,

购买力和房价越高的城市,与周边300公里内的城市高铁互通显然更为紧密

。例如在购买力相差不大的条件下,杭州、南京的高铁互通情况显著优于武汉、成都,房价也相对较高。

厦门、珠海为其中比较特殊的城市,厦门高铁互通情况显示不佳主要是由于厦门动车较多、高铁较少;珠海的房价高企主要是由于其与澳门紧紧相邻,与香港隔海相望,港珠澳大桥的开通,房价受到港澳的红利影响较大。

另外,长三角典型城市上海、南京和杭州的气泡显然大于广州、深圳、北京的气泡,可见

长三角整体高铁通达水平目前是领先全国,“包邮区”可谓是名不虚传

。

图:城市购买力、房价和城市300公里范围内高铁互通的关系

其实经过对高铁站点的梳理,可见很多平时大家注意较少的城市都已经连通了高铁,这样的城市既拥有交通便捷的优势,又是房价洼地,在外溢需求支持下,市场仍有进一步上升的空间。

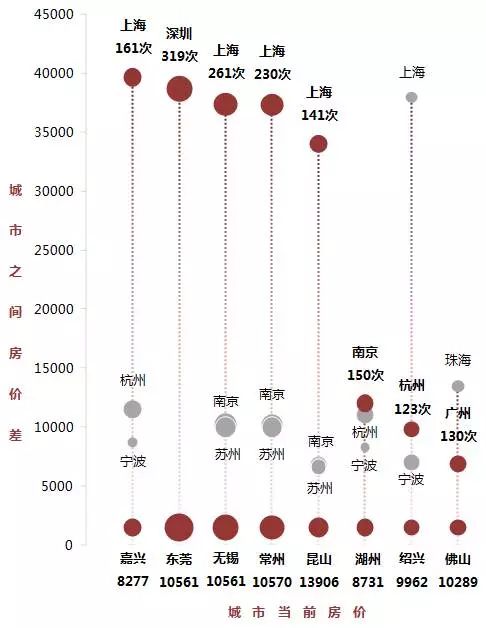

下图选取了一些较为典型的“房价洼地”城市,进而找到与其高铁互通度较高的几个城市,来看城市之间的房价差剧,其中颜色标红的城市表示相互之间通达度最高,灰色圆点表示同在一条高铁线上但互通度不是最高的城市。

例如嘉兴目前均价为8277元/平方米,与它高铁互通度最高的城市为上海,两者之间房价差达到4万元/平方米左右,杭州、宁波也同样与嘉兴有高铁互通,但互通度低于上海,房价差在1万元/平方米左右。

从图中来看,

这些“房价洼地”城市,与周边有互通的一线城市价差都在3.5-4万元/平方米左右

,而与周边有互通的重点二线城市价差在1-1.5万/平方米左右,但城市间的人均收入水平相差不多,住宅购买力梯度差距还是非常明显的。

图: 部分城市与其高铁互通度较高城市的房价差(单位:元/平方米)

从高铁互通的车次情况来看,

互通车次最多的为东莞和深圳

,每天有319次列车经过这两个城市(其中包括往反方向和东莞市虎门镇等站点),以高铁每天工作16小时(早上6点到晚上10点)计算,深圳和东莞每小时有共有20趟左右的高铁和城际列车互通(包括深圳开往东莞和东莞开往深圳两个方向),频次非常高,

对外溢需求而言购房时间成本很低

,适合旅居需求,也适合团队会晤频次不高的SOHO类工作。