正文

场景战略需要平衡发展,自建体系与外部体系需要同时进行探索、创新与成长,自建场景本该是场景建设中的基石,它通过与外部场景的信息交换与留存,实现外部海量信息价值的更持久的挖掘,如果没有合格、高质量、高维度的自建场景,那场景战略只会像风中的沙,盖不成楼。

1、发展目的模糊

当前金融机构外部场景的建设目的,我们一直很难去总结描述,因为目的太多太分散。其中包括为了外部的数据,用以完善自身的业务模型,或为了外部场景获得自身手机银行的用户,或为了外部场景直接进行以II类账户、支付为主的业务转化,等等。

这么多的目的,都落实到外部场景合作中,外部场景的策略就变得非常无序,“什么是场景”这个问题也会变得越来越难回答。

因为什么都想做,就意味着什么都没法做。因此找到外部场景合作的核心目的,聚焦于核心目的,才是让场景健康发展的基础。这个核心目的,应该是可以批量化、模式化、且有长期战略价值的目的。

但是金融机构与外部场景都有自身在业务发展、收入利润提升上的目的,找到外部场景的合作中双方诉求的平衡点,是外部场景发展的基础。

2、建设模式缺失

如果我们仔细观察,当前金融机构的所有场景战略,几乎在模式上并无实质性创新,更多的像是

广告形式的变体,以及支付业务的变形。

但是这样的外部场景模式真的是有价值的吗?

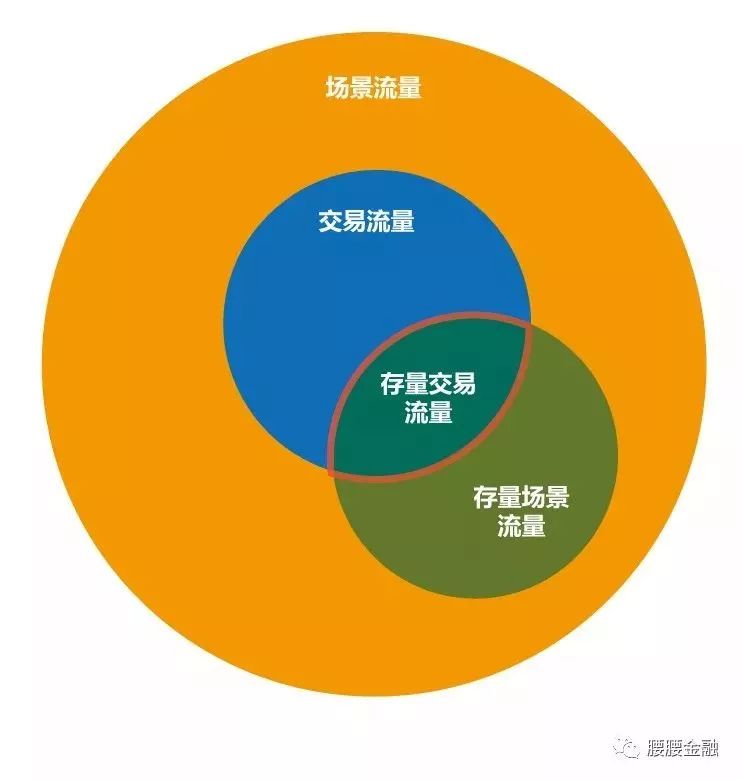

在对外部场景的价值挖掘中,非常重要的一点是“服务维度上的一致性”,很多机构常常忽略“服务维度的一致性”问题,如果机构服务只是面向存量客户群体,或聚焦于交易环节,那么外部场景战略的对内的转化与激活效果就会非常差。

由于交易与存量在全场景中占比很小,服务维度的不一致会导致大量的场景价值被浪费,场景在增量业务发展中的贡献也会受到影响。但在当前的金融机构场景战略中,挖掘全场景价值的工具方法几乎是空白的。

我们关注场景的价值,是因为相比较传统供应链服务中的核心企业,“核心场景”有更加稳固的风险抵御能力,它是各项价值创造的出发点,因此场景本身要比单一企业更具投资价值,而对场景投资的核心,是需要掌握全场景内信息流、资金流的实时动态状况。这既需要拿得住B端合作,也需要拿得住C端运营,很多机构强化B端战略,而忽视C端运营,使得B端合作达成了,C端运营丢失了,这样的外部场景战略同样有失偏颇。

外部场景是复杂的,需求是多样的,甚至场景服务很多不是单一金融机构可以满足的,而是需要生态化的服务体系作为支撑。场景的发展不仅仅是一个支付业务“中间业务收入”的转化,更是基于核心场景,同时解决用户的信息服务需求,解决机构自身的客户识别、画像与业务模型完善的需求,以及解决场景内各个供应企业的业务发展和配套金融需求。

外部场景构建,需要从信息服务到收入利润再到金融的综合解决方案。

3、场景粘性不足

外部场景如果没有明确的目的和恰当的模式,最直接的问题是导致外部场景的粘性不足,在外部场景中,服务是平台化的,用户是多样的,外部场景有更多的竞争性议价谈判空间。更有很多场景,将银行作为不差钱的买家,早期不断与金融机构打磨,快速形成“金融机构合作模式”,通过竞价不断提高场景的额外收益,看似2C的业务实际是2BANK的业务。

很多机构在模式不确定、目的不聚焦的情况下盲目的对外拓展场景,不仅削薄了外部场景的合作壁垒,更是为后起机构培育了广阔的基础市场,在激化竞争中折损了自身的存量资源,因此在场景建设中如何保持长期粘性,是需要提前准备的问题。

以上就是我们所梳理的内外部场景问题。

其实一直以来,金融机构在线上化服务的过程中,最大的问题在于服务的不闭环,这种不闭环不在于客户业务交易层面,而是在于从用户洞察开始,到最终业务反馈的全流程闭环。

而场景更多的作用,在与其场景数据之下的精准洞察,以及相对垂直专业化服务的运营支持作用。

过分放大场景的价值,而缺乏对自身运营体系的关注,会不断放大战略失效的风险。

总结而言,金融场景的发展需要:

1、形成客户运营闭环的自建场景体系。