正文

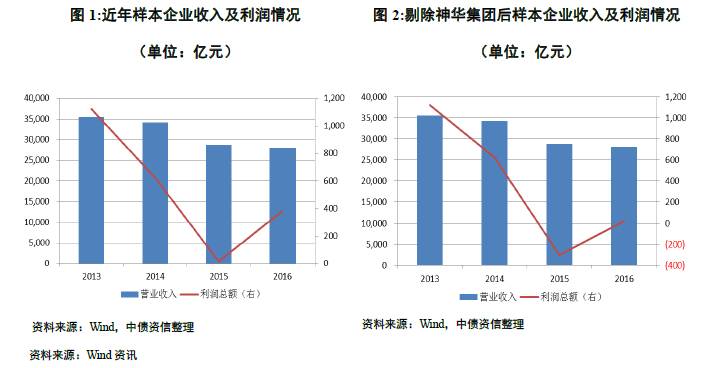

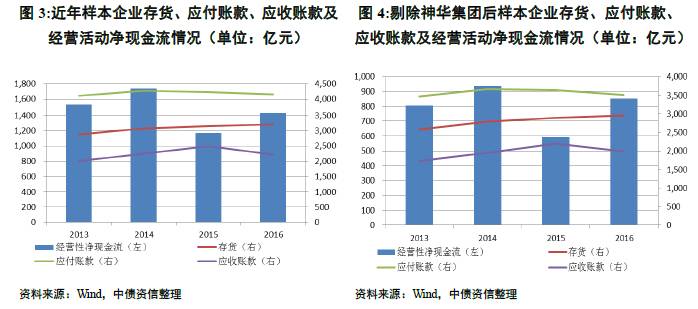

整体来看,2016年,煤炭供给侧改革支撑煤炭价格持续上涨,加之煤炭企业从各方面压缩成本开支,行业亏损面持续扩大态势得到遏制,整体盈利表现较2015年有大幅好转。

2017年1季度,样本企业2经营性业务利润亏损企业11家,亏损面进一步下降至24.44%,较2016年大幅改善。样本企业2经营性业务利润161.88亿元,环比增加46.69亿元。利润总额亏损企业数量仅剩三家,分别为江西省能源集团公司、太原煤气化集团、重庆市能源投资集团,整体亏损面缩窄至6.67%。样本企业2利润总额178.70亿元,环比增加108.76亿元。

整体来看,随着2017年以来煤炭价格高位运行,2017年1季度煤炭企业盈利情况环比改善。

值得关注的是,

我们发现煤炭企业盈利的上涨与煤价的上升幅度一致性较差。2017年1季度,环渤海动力煤指数同比上升212.67元/吨(55.87%),秦皇岛优混动力煤(Q5500)平仓价同比上升244.55元/吨(65.70%),从主要企业的煤价表现来看,动力煤和无烟煤企业均价约上升200~300元/吨,涨幅约70%~110%,炼焦煤企业均价约上升350~450元/吨,涨幅约120%~150%。根据调研得知大多数企业2017年煤炭生产成本将有所上升,但上升幅度多在20%以内,对利润的影响相对于价格上升所带来的影响有限,在仅考虑价格变化的情况下,企业利润变化规模很大,其中,A、B、C、D企业的变化远大于财务报表显示的变化。我们猜测,部分企业2017年1季度的实际盈利改善情况或好于账面情况。

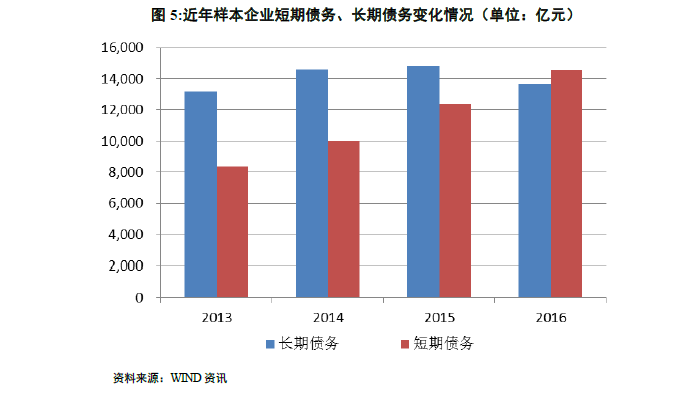

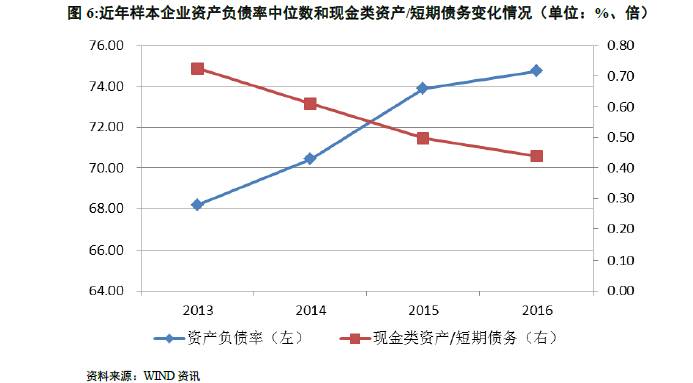

现金流方面,2016年,样本企业1应收账款规模较去年下降275.92亿元,下降幅度达10.99%;其中2016年上半年应收账款规模增加,但下半年大幅减少,这反映出,2016年下半年以来,煤炭供给收紧导致煤企对下游客户的议价能力有所提升,回款情况得到较大缓解。2016年样本企业1的经营活动净现金流为2592.98亿元,较上年同比增加1432.10亿元,增长幅度高达123.36%。样本企业1中神华集团经营净现金流1157.50亿元,较上年同期增加579.44亿元,剔除神华集团的其他样本企业经营净现金流为1435.48亿元,较上年同期增加852.66亿元,增长幅度146.30%。

经营净现金流的改善一方面来自于回款情况有明显缓解,另一方面则来自经营层面的改善。整体来看,煤炭企业经营获现能力明显改善。

2017年1季度,样本企业2应收账款规模较年初增长187.31亿元,增长幅度达9.76%;应收票据规模较年初增长240.98亿元,增长幅度18.37%;应收账款和应收票据规模增加的企业数量占样本总量的比重约75%。从实际调研情况来看,今年以来,煤炭企业应收票据显著增加,煤款结算方式中,现汇与承兑的比例约40%:60%,应收票据增加的主要原因为化工、钢铁等下游客户受煤价较高的影响,导致经营成本增加,资金周转出现一定压力。样本企业2中,1季度应收票据增加20亿元以上的企业有山东能源集团、山西焦煤集团、潞安集团、陕煤化集团、平煤神马等。此外,山西等地区自2017年以来集中清理前期欠薪欠保问题,对经营性净现金流产生较大影响。

1季度样本企业2的经营活动净现金流环比减少200.49亿元,主要受应收票据和应收账款规模增加、以及清理欠薪欠保的影响,经营获现能力环比小幅弱化,但与2016年1季度相比仍有大幅改善。

2016年及2017年1季度,受融资环境影响,发债煤炭企业债务增速放缓,行业债务负担仍较重,短期偿债指标表现

继续弱化

持续低迷的行业景气度及去产能政策的实施引发行业内众多煤炭企业推迟或暂缓部分在建、拟建项目,2016年,样本企业1投资净现金流从上年的-2658.33亿元缩减589.09亿元至-2072.24亿元,其中神华集团投资净现金流增加了443.27亿元。虽然行业固定资产投资有所放缓,但企业自有资金难以完全覆盖其投资支出需求及日常资金周转,样本企业1融资规模有所提高。由于去年尤其是上半年煤炭行业整体融资环境较差,煤炭企业新增贷款很难,大部分存量贷款规模亦有所缩减。截至2016年末,样本企业1全部债务达到2.82万亿元,同比增长3.63%,增速小于上年同期水平。短期债务在全部债务中的占比为51.67%,同比上升6.25个百分点。截至2016年末,样本企业1资产负债率和全部债务资本化比率中位数分别达到74.75%和65.11%,仍处于较重水平。短期偿债指标表现方面,截至2016年末,样本企业1现金类资产/短期债务的中位数为0.44倍,呈持续弱化走势。煤炭企业经营性现金流净额基本仅能保障债务利息的偿还,债务本金的偿还压力很大,债务的周转及营运资金的筹措主要依赖外部融资。

2017年1季度,样本企业2投资净现金流同比减少151.59亿元,环比减少187.17亿元,投资支出继续减少。截至2017年3月末,样本企业2全部债务较年初小幅增长1.87%,其中短期债务在全部债务中的占比为50.24%,与年初相比变化不大;样本企业2资产负债率和全部债务资本化比率中位数分别达到74.39%和66.24%,与年初相比无显著变化。

2016年各区域财务表现有所分化,华东、华北、山西、陕蒙等区域盈利能力大幅改善,河南、西南、东北等地区改善不明显,西北地区盈利持续恶化;山西、河南等地区债务负担持续加重;2017年1季度,样本企业盈利能力进一步提升,但受非煤板块亏损影响,山西省国有煤企多数仍呈亏损状态

中债资信根据样本发债煤炭企业产地进行区域划分,将样本企业1分为华东地区(包含山东省、安徽省、江苏省、江西省等发债煤企)、西南地区(云贵川渝地区发债煤企)、华北地区(北京、河北地区发债煤企)、华中地区(河南省)、东北地区(黑吉辽三省发债煤企)、西北地区(青海、宁夏、甘肃发债煤企)以及“三西”地区(山西、陕西和内蒙古地区发债煤企)。整体看,受区域环境、地质条件、非煤业务拖累等方面影响,各地区煤炭开采成本、运输成本以及产销量差异较大,同时部分地区国有煤炭企业社会支出、人员负担较大,使得区域之间财务表现及变化有所分化。