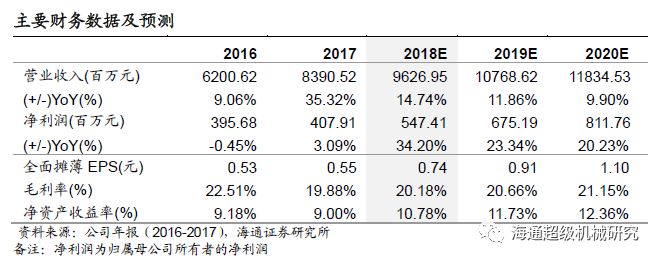

正文

宏观经济稳定,叉车行业持续增长

。2017年以来国内经济持续向好,根据国家统计局数据,2018年3月中国PMI指数为51.5。在稳定的宏观经济水平下,制造业相关行业也保持健康发展,带动叉车行业的持续稳定需求。根据中国工程机械工业协会统计,2018年第一季度全行业叉车销量13.74万台,同比增加15.51%。我们认为公司作为国内叉车行业龙头企业将持续受益国内叉车行业的增长。

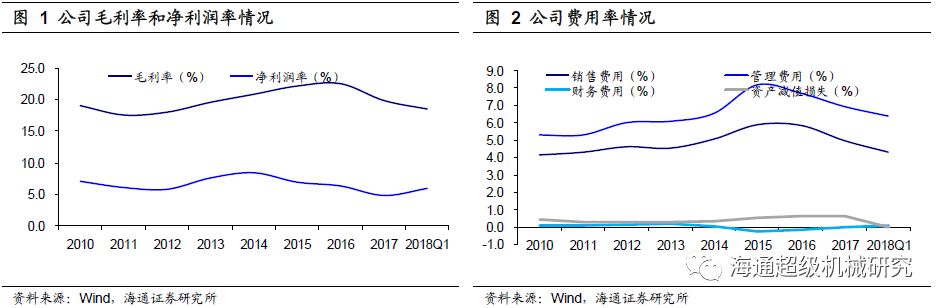

公司账款、存货增加,钢材价格下降有助于利润率再提升。

根据18Q1财报,截止至18年3月31日公司应收账款和存货分别为10.25、11.73亿元,较17年12月31日分别增加1.37、0.88亿元。考虑到叉车的订单周期较短(2017年公司应收账款和存货周转天数分别为37.65、54.06天),公司的应收账款及存货的持续增长表明公司业务旺盛,收入规模有望继续保持增长。同时18年以来钢材价格稳定略有下降,有利于缓解制造业企业的生产成本。在原材料成本下降的情况下,预计18Q2公司的盈利水平将进一步提升。

盈利预测

:叉车行业销量自17年以来保持较高速增长,公司作为行业龙头业务保持旺盛景气。在规模效应下,公司18Q1利润率取得进一步提升。在宏观经济稳定、公司存货及账款增加、钢材价格稳中有降的情况下,预计公司的收入和利润水平仍有进一步提升的空间。我们预计公司18-20年实现归母净利润分别为5.47、6.75、8.12亿元,摊薄EPS为0.74、0.91、1.10元。结合可比公司估值,给予18年15倍PE,目标价11.1元,给予增持评级。

风险提示:

叉车销量不及预期,原材料价格上涨。